40

55

年金险和增额终身寿有啥区别?哪个更适合你呢?

2022-09-29 22:25:47

1点赞

5收藏

3评论

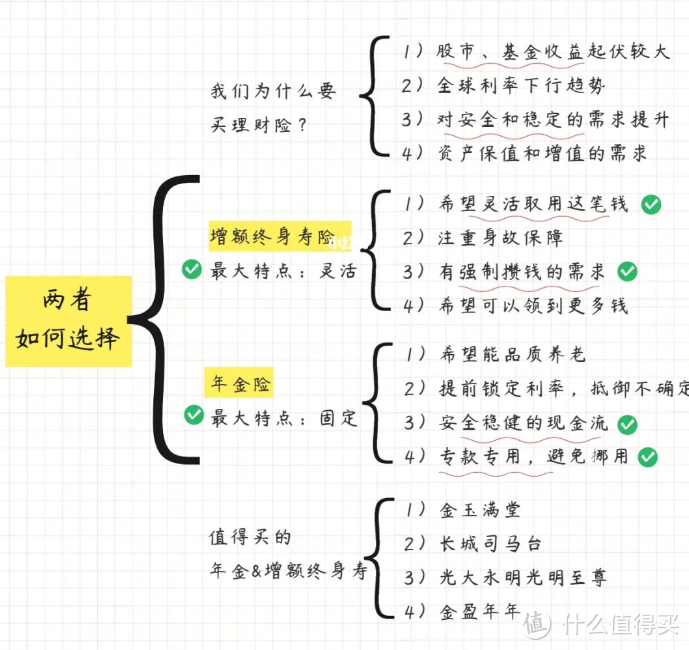

我发现现在的年轻人越来越有危机意识了,前些天跟几个00后聊天,90%都认为自己会有养老困境,作为大多数普通人的我们,确实得提前给自己规划好退休生活

要想舒舒服服的养老,必须趁现在提前储备,股票基金玩不转,其他的收益又比较低,越来越多的人选择商业保险,又安全又能有稳健利益

可以满足需求的主要是年金险和增额终身寿险,这两种产品类型有什么区别?又该如何选择呢?

年金险和增额终身寿,都是把钱交给保险公司,保司拿着我们的保费去投资,等到要用钱了,再从保险公司那领钱。可以做孩子的教育金,自己的养老金,或者单纯的攒钱

一、两者有什么区别

1.领钱方式不同

年金险啥时候开始领钱,能领多少,投保时就确定了

增额终身寿,等你想用钱时,直接减保取现就行,哪年领、哪年不领、领多少,自己决定

2.保单利益不同

年金险,比如养老金,活多久领多久,好产品的实际收益能达到4%+

像光明慧选,活到90岁,IRR将近3.92%;活到100岁,IRR接近4.27%

增额寿是无限趋近于3.5%

像金满意足IRR最高为3.49%,已经是增额寿里保单利益较高的了

3.领钱的人不一样

比如你做投保人,孩子做被保人,年金险是被保人孩子领钱,其他人不能代领

增额寿,钱怎么花、给谁花都由你来掌控,只有投保人有权利减保、加保、保单贷款及退保,能防范子女随意挥霍或被借被骗

二、这两种类型怎么选

1.年金险:安全稳定,实现专款专用

适合人群:如果你已经明确用途、什么时候用、给谁用,不希望发生提前挪用的情形,年金险更合适。

年金险的优势:

①非常安全稳健的现金流,像养老年金险, 确定性强, 定时定量领钱, 活多久领多久, 能够保证未来,有一笔伴随终身的养老现金流;

②可以抵御利率的不确定性,提前锁定好利率;

③专款专用,避免混同挪用;

④部分产品对接养老社区,提前预定一个养老社区的名额。

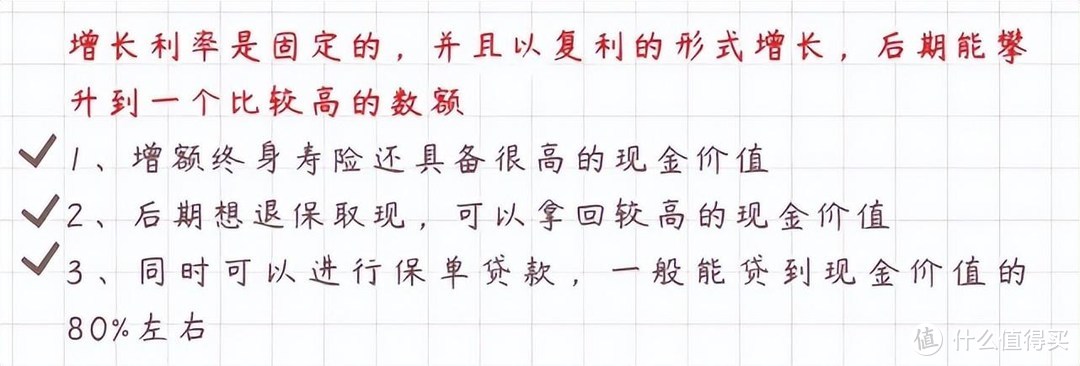

2.增额终身寿:安全稳定,很灵活

适合人群:只想单纯存钱、赚点不费心的收益,或为自己/家庭/公司隔离出一笔安全资金,至于什么时候用、用来干嘛暂时不确定,增额寿更合适。

增额寿的优势有以下这几点:

给大家分享增额终身寿险的收益演示,哪里不明白的随时问我

案例一:0岁男宝宝,年交5万,交10年;

案例二:30岁男,年交5万,交10年。

如果你也有买养老金、教育金的打算,不知道怎么规划,在留言问我~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多可以关注微信公众号【大白读保】

冬眠的蕃茄

校验提示文案

JWecby0856

校验提示文案

JWecby0856

校验提示文案

冬眠的蕃茄

校验提示文案