6

16

新规后罕见的纯重疾险,最适合这两种人!

2022-03-24 19:11:49

0点赞

5收藏

0评论

首发 | 「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好,我是逗逗酱。

新规后,重疾险们开始陆陆续续上架。

最近,我又淘一款优质的纯纯纯重疾险——「 无忧人生2022 」,是王牌重疾IP“无忧人生系列”的最新产品,承保公司是国富人寿。

可以只选重疾保障,没有太多的束缚,纯重疾的价格也很便宜。

总之就是经济实用,非常适合预算有限,或想加保重疾保障的朋友~

一、

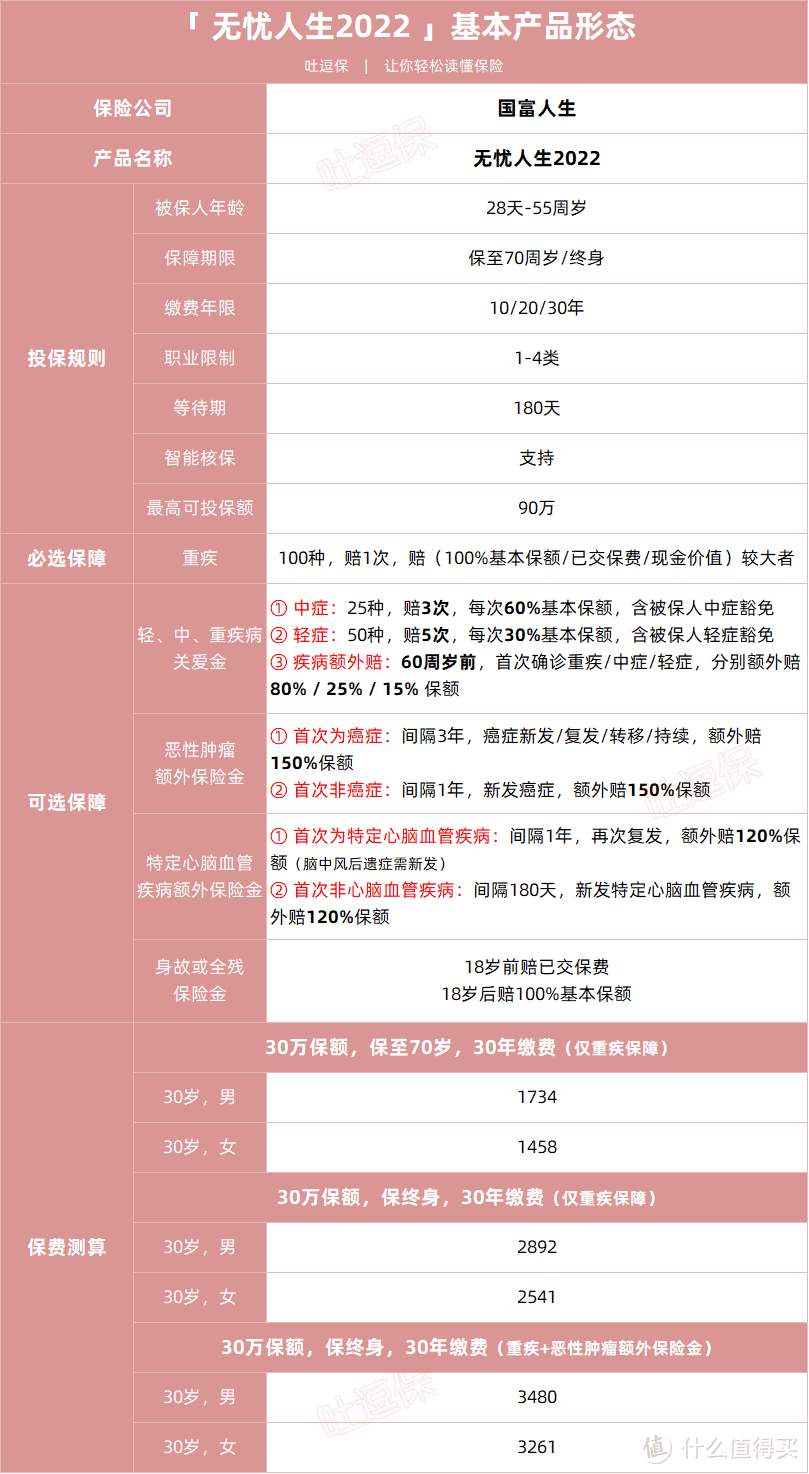

老规矩,无忧人生2022具体长这样👇:

(制图By吐逗保)

无忧人生2022这次整体走的是极简风,一点幺蛾子都没有,基础必选保障只有“重疾”, 无其他任何捆绑责任。

· 重疾:保障100种重疾,赔1次,赔(100%基本保额/已交保费/现金价值)较大者。

可选保至70岁或保终身,最高能买到90万保额(仅限4-40周岁),比市面上大多数同类产品都要高,满足部分朋友的高保额需求。

PS:注意,东三省、内蒙古和河南几个地区,最高只能买 60 万保额。

如果你一心追求纯重疾保障,直接上车无忧人生2022;

不用附加任何责任,无论是保定期还是终身,保费都非常划算。

举个栗子:

仅保纯重疾,30岁买30万保额,30年交:

· 保至70岁:男性每年需1734块,女性只需1458块;

· 保终身:男性每年需2892块,女性也才2541块。

尤其是保至70岁,保费都没超过两千块,性价比非常高。

特别适合预算有限的小伙伴,或想加保、做高重疾保额的朋友。

当然,如果有的朋友想要更全面的保障,无忧人生2022也能满足你!

它的可选保障很丰富,共4项:

· 轻、中、重疾病关爱金

· 恶性肿瘤二次赔

· 特定心脑血管疾病二次赔

· 身故或全残保险金

但可惜的是,不够灵活。

首先“轻、中、重疾病关爱金”包含轻症、中症、以疾病额外赔三项保障,但这三者是合并捆绑投保的。

· 中症:25种中症,最多赔3次,每次赔60%保额;

· 轻症:50种轻症,最多赔5次,每次赔30%保额;

· 疾病关爱金:在60周岁前首次患重疾、中症、轻症,分别额外赔付80%、25%、15%基本保额。

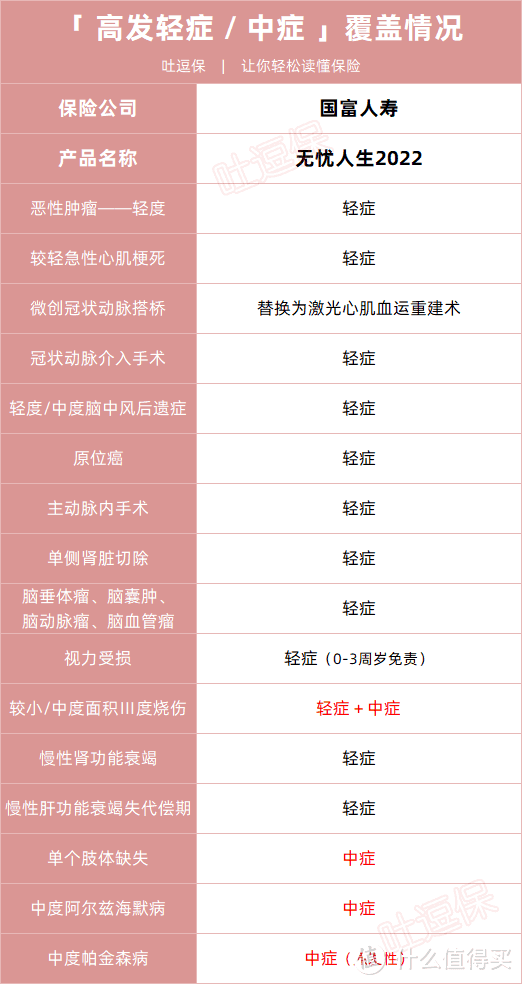

赔付力度高于同类重疾险,针对高发的中症或轻症,覆盖的也足够全面👇:

(制图By吐逗保)

而且患中症或轻症获赔后,还能豁免后续未交保费,全面强化黄金年龄段保障全面强化~

不过附加后,保费会飙升,相比其他热门重疾险,性价比并不高。

如果想要轻中症及疾病额外赔保障,不如选择「☞ 超级玛丽6号」或「☞ 达尔文6号」,整体性价比会更高。

其次,恶性肿瘤二次赔、特定心脑血管二次赔,只能选一个附加,不可同时投保。

要知道,恶性肿瘤和心脑血管疾病是重疾之中最为高发的两类疾病,并且还有一定的复发可能。

所以关注这方面风险的朋友,可以任选其一进行防范。

不过,对于无忧人生2022这款重疾险来说,我个人更建议附加“癌症二次赔”更合适一些。

(1)重度恶性肿瘤二次赔

我一直和大家强调过,女同胞癌症发生率要高于男性。

所以女性同胞在买重疾险的时候,更应该关注恶性肿瘤二次赔付。

无忧人生2022的癌症二次赔付比例,在同类重疾险里算是很高的了:

· 首次确诊重疾为癌症:间隔3年后,再次确诊癌症(新发/复发/转移/持续),再赔150%保额。

· 首次确诊重疾非癌症:间隔1年后,若确诊癌症,再赔150%保额。

附加后,保费上浮也不大,而且还能多赔150%保额,比例真不低。

如果你注重加强癌症保障,可以直接选纯重疾+恶性肿瘤二次赔付,尤其是女同胞以及有家族病史的小伙伴,这样组合也很不错。

(2)特定心脑血管病二次赔

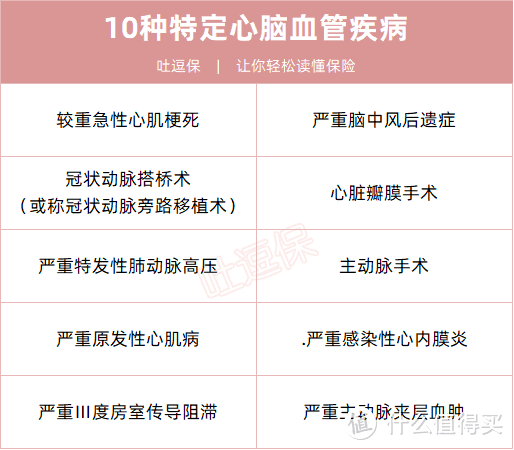

· 首次确诊10种特定心脑血管疾病:间隔期1年后,再次确诊同种特定心脑血管疾病,额外赔120%基本保额;

· 首次确诊10种特定心脑血管疾病之外的其他重疾:间隔期180天后,新发心脑血管疾病中的任一种,额外赔120%基本保额。

10种特定心脑血管疾病包括👇:

(制图By吐逗保)

不过附加后,价格相对来说偏高,不太推荐附加。

如果你想要加强心脑血管保障,更推荐选择「☞ 达尔文6号」。

价格更便宜,非常适合有抽烟酗酒习惯的男性或家族有心脑血管疾病史的朋友附加。

而无忧人生2022的身故/全残保障,也是自由可选的,不捆绑:

· 18岁前赔已交保费;

· 18岁后赔100%基本保额。

对于大部分人来说,在预算不多的情况下,还是要优先做高保额。

所以我们直接选择“无身故版本”投保即可。

如果你预算不足,但还想要身故保障,逗逗酱更建议单独配置一份“定期寿险”,性价比会更高。

二、

总而言之,无忧人生2022只选保重疾,费率贼优秀,是预算紧张人群的首选。

同时也非常适合加保,尤其是女性买,保至70岁,性价比很高。

而且无忧人生的恶性肿瘤二次赔付比例够高,赔150%保额,想要加强癌症保障的朋友,可以仅选纯重疾+恶性肿瘤二次赔付,也很划算。

不过注意,无忧人生2022限55周岁内,从事1-4类职业的人群购买。

此外,重疾险除了看保障、看价格,健康告知也是很重要的一关。

投保前,记得仔细看健康告知。

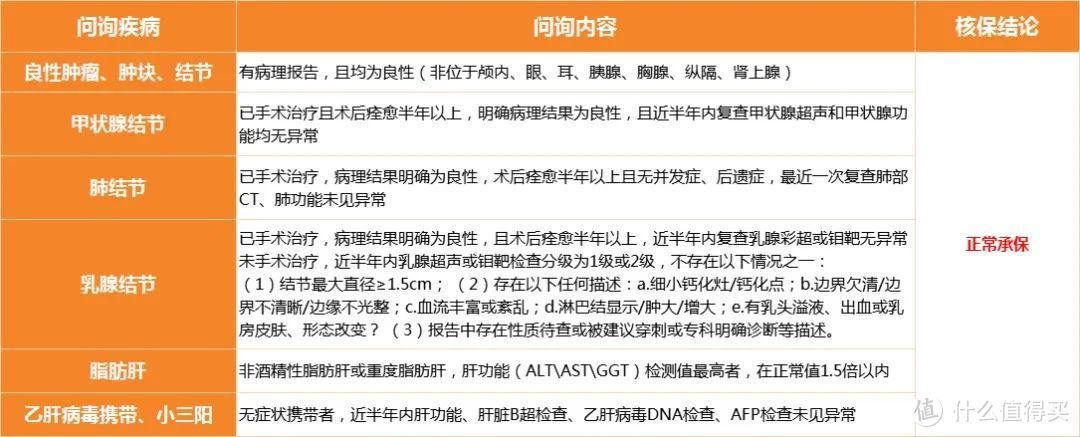

虽然无忧人生2022的健康告知较严格;

但好在它还支持“智能核保”,且对部分常见疾病的核保非常宽松👇:

常见的甲状腺结节、乳腺结节、乙肝病毒携带或小三阳、高血压等疾病,只要满足条件,都有机会正常投保!

最后还是那句话,如果有保障需求,建议早买早保障,健康的身体总是更好买保险。

如果有任何疑问,直接找吐槽君,给你最专业的解答。

就酱,别忘了“转发分享”哈~

我是逗逗酱,愿你我都能选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!