266

105

运动品牌二季报半年报分析汇总|谁是更被看好的哪个?

2022-09-08 19:18:14

0点赞

4收藏

1评论

九月份来临之机,运动品牌们先后按要求公布了其在2022第二季度的财务报表,一经发布,各类看多唱衰的解读铺天盖地。

财务报表是企业一定时期的财务状况、经营果和现金流量的揭示,能帮助债权人和其他有关各方掌握企业的财务状况、经营成果和现金流量情况, 帮助了解和掌握各行业、各地区经济的经济发展情况等(以上内容来自百度百科)。

极度配速虽然主做跑步装备,但也要靠体育用品行业的大环境吃饭,所以对于运动品类行业的发展情况很是上心,在运动品牌二季报公布后也是浏览检索了很多解读分析的内容。

看下来很有意思,也很有启发,因此在这里做一汇总,方便自己、跑友们更好的了解当下体育用品行业的现状以及在发展、扩张阶段面临的现实问题。

注:因内容较多,我们进行了筛选,挑重点的放。

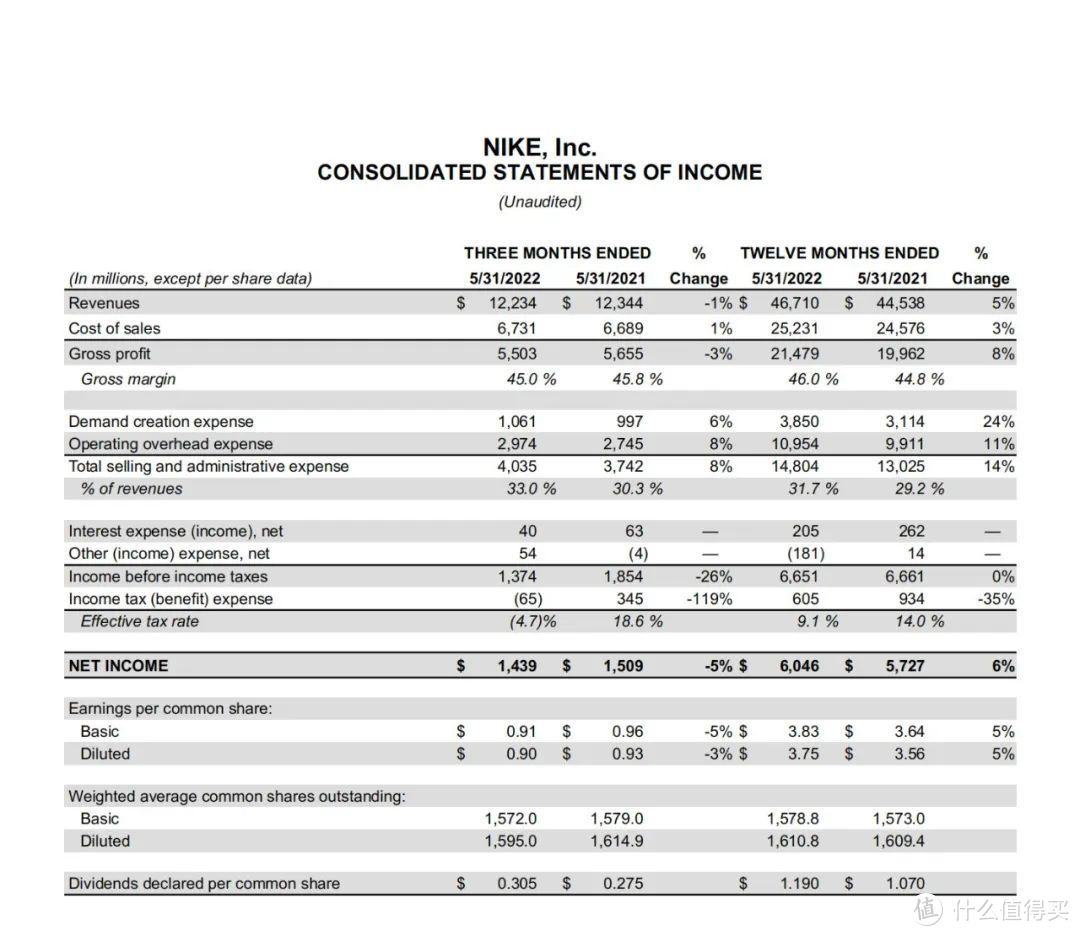

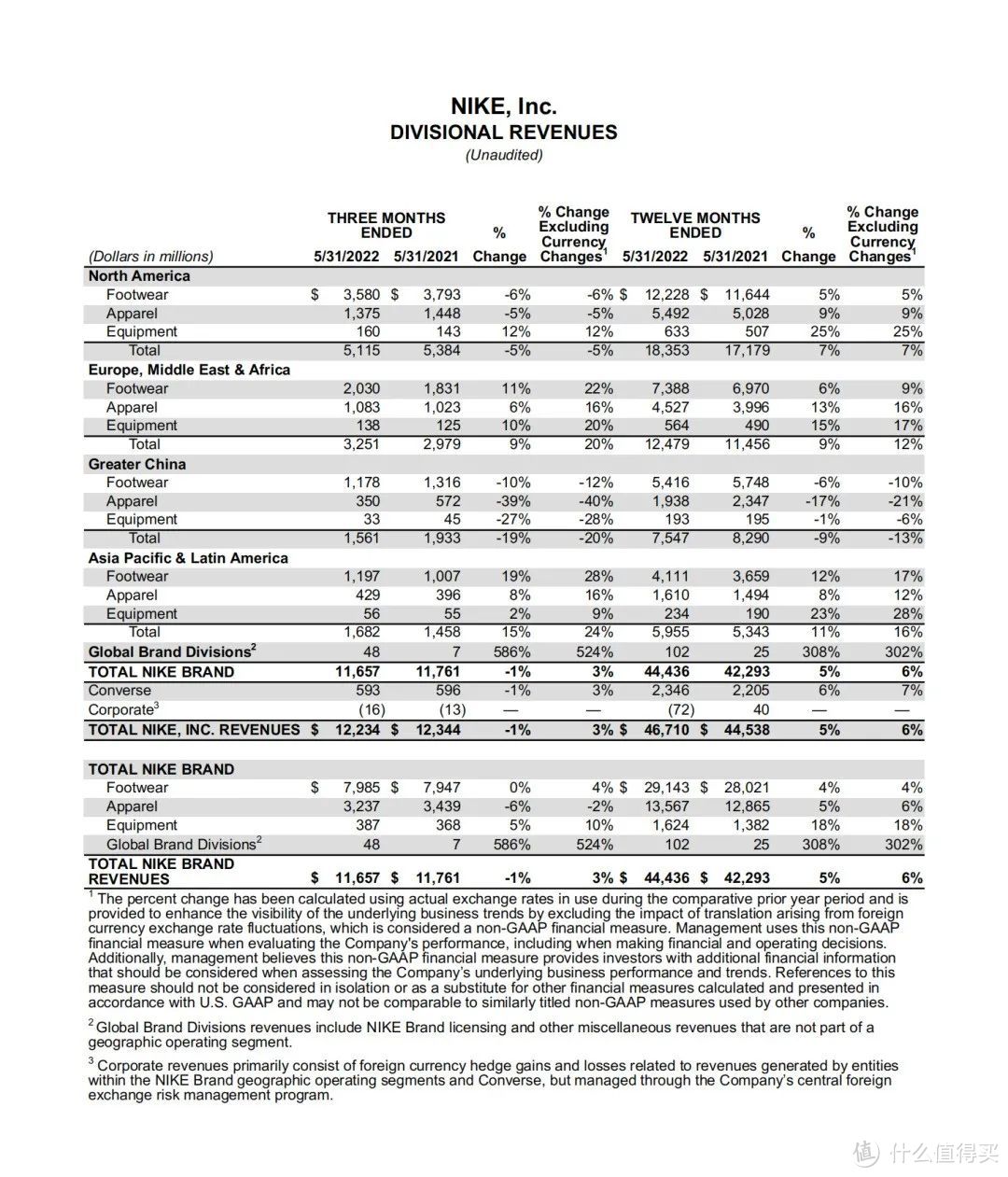

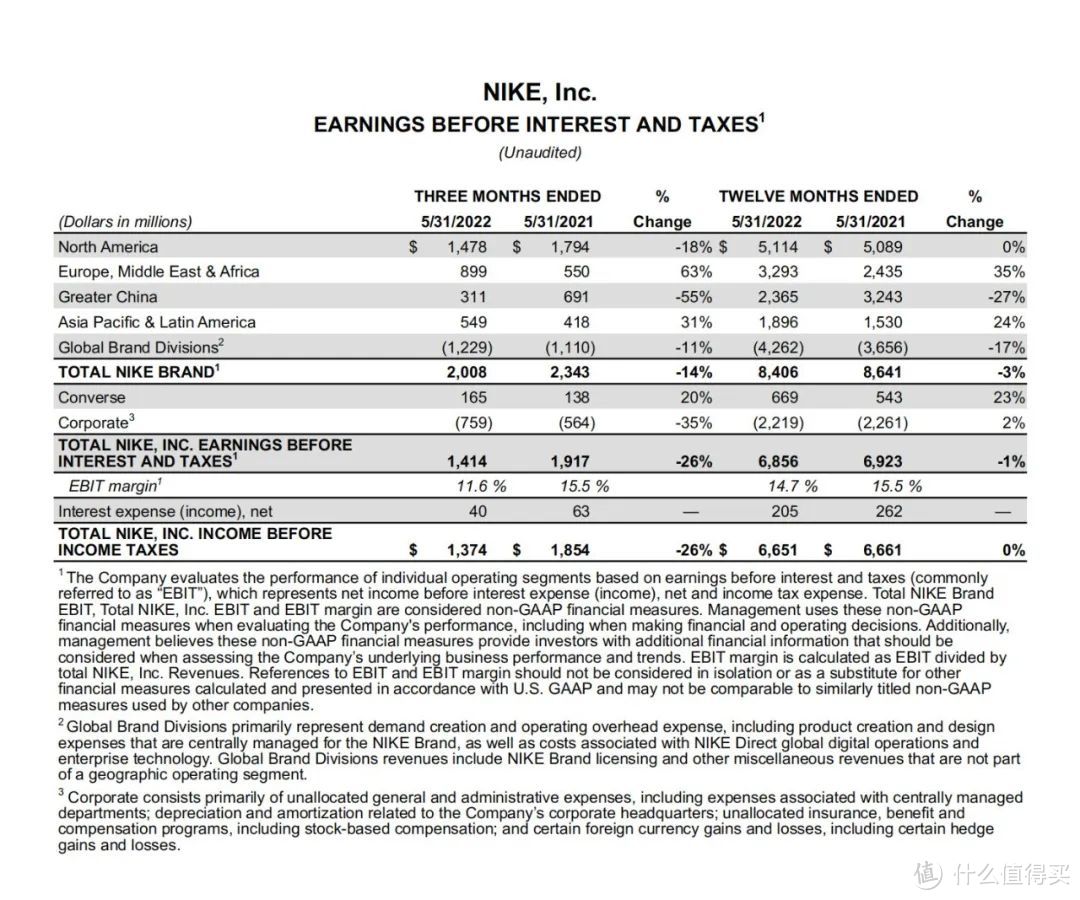

经营情况:公司实现营收 122 亿美元(约人民币 827 亿元),同比下滑 0.9%,增速环比下滑 5.9%, 剔除汇率因素影响,营收增速为 3%;归母净利润 14.4 亿美元(约人民币 97.3 亿元),同比下滑 4.6%。营收下滑主要受大中华区/北美地区收入下滑 19%/5%所拖累。

暴露问题:Nike、Converse 品牌营收均小幅下滑;基本盘鞋类营收持平,服装类首下滑;大中华区营收降幅再度扩大,北美地区首度下滑;供应链中断导致在途库存增加,存货创历史新高。

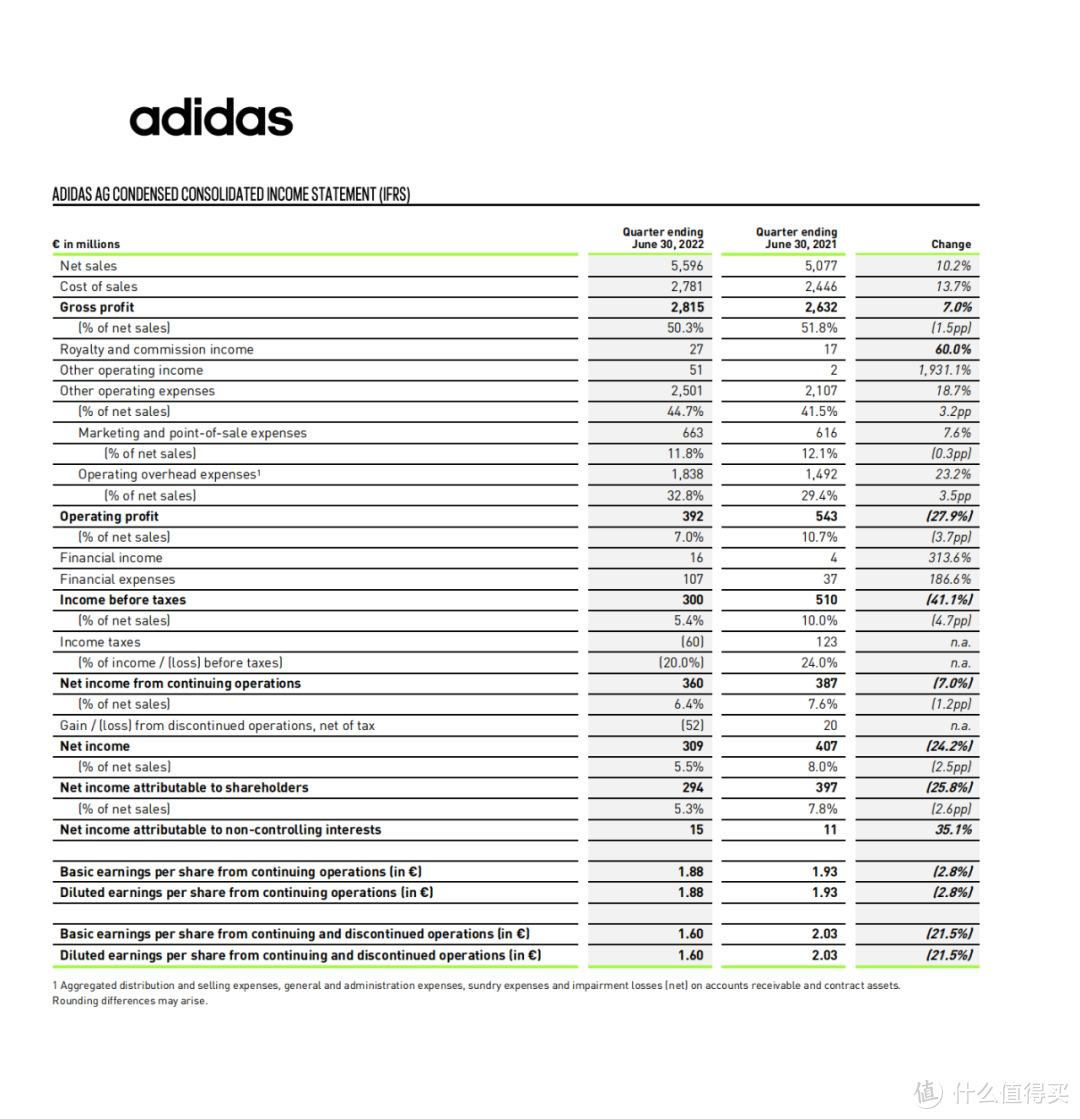

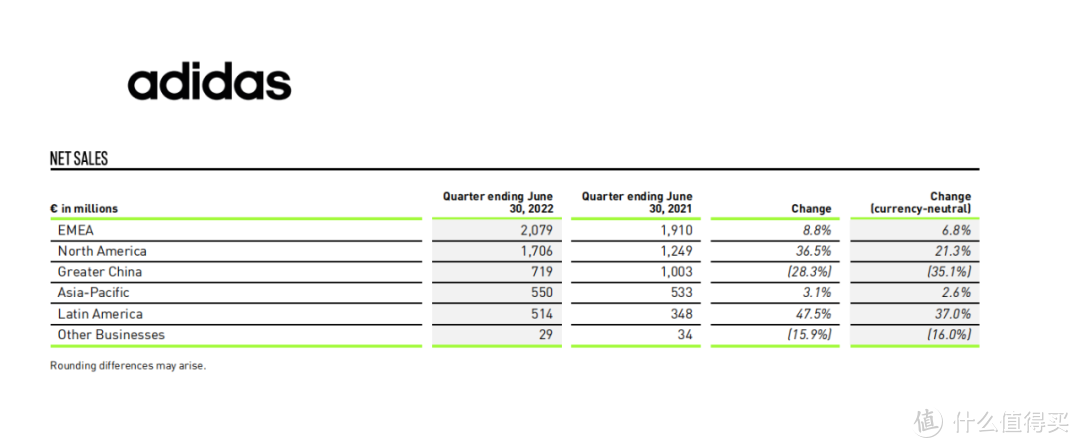

经营情况:公司营收同比增长 10.2%至 56.0 亿欧元(约人民币 387 亿元),增速环比提升 9.6pct, 剔除汇率影响营收同比增长 4%,归母净利润同比下滑 25.9%至 2.9 亿欧元(约人民币 20.3 亿元),利润端下滑主要系费用较高所致。

暴露问题:成本与费用高企压制短期盈利能力;美洲市场需求强劲,大中华区持续下滑。

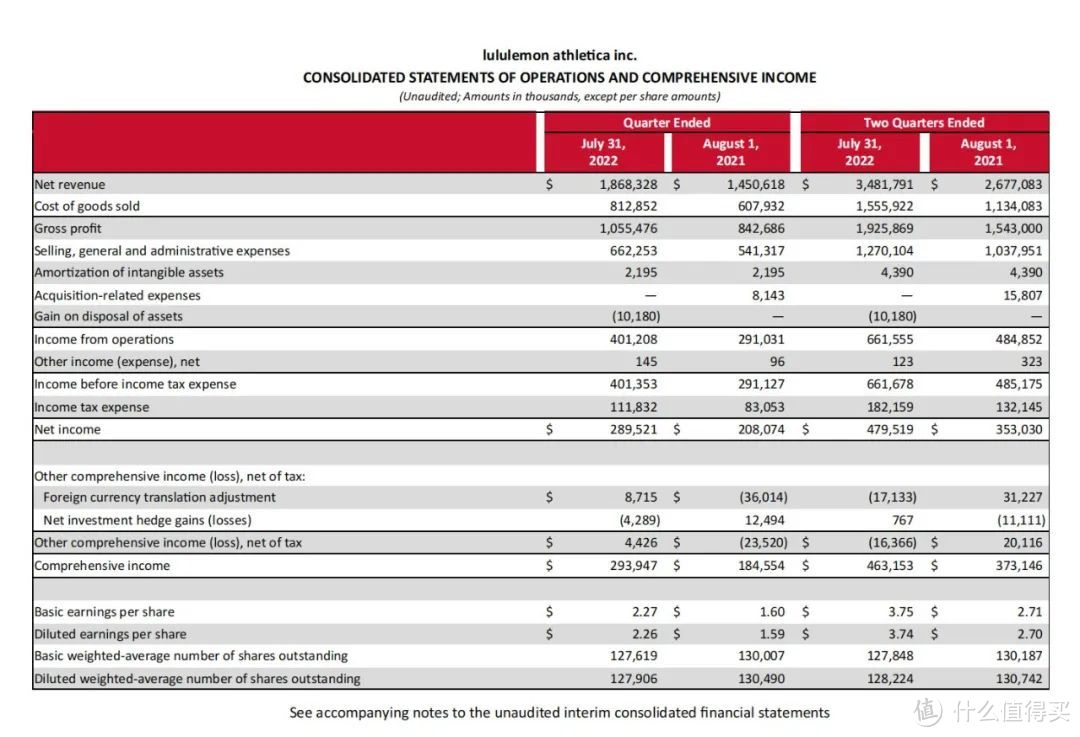

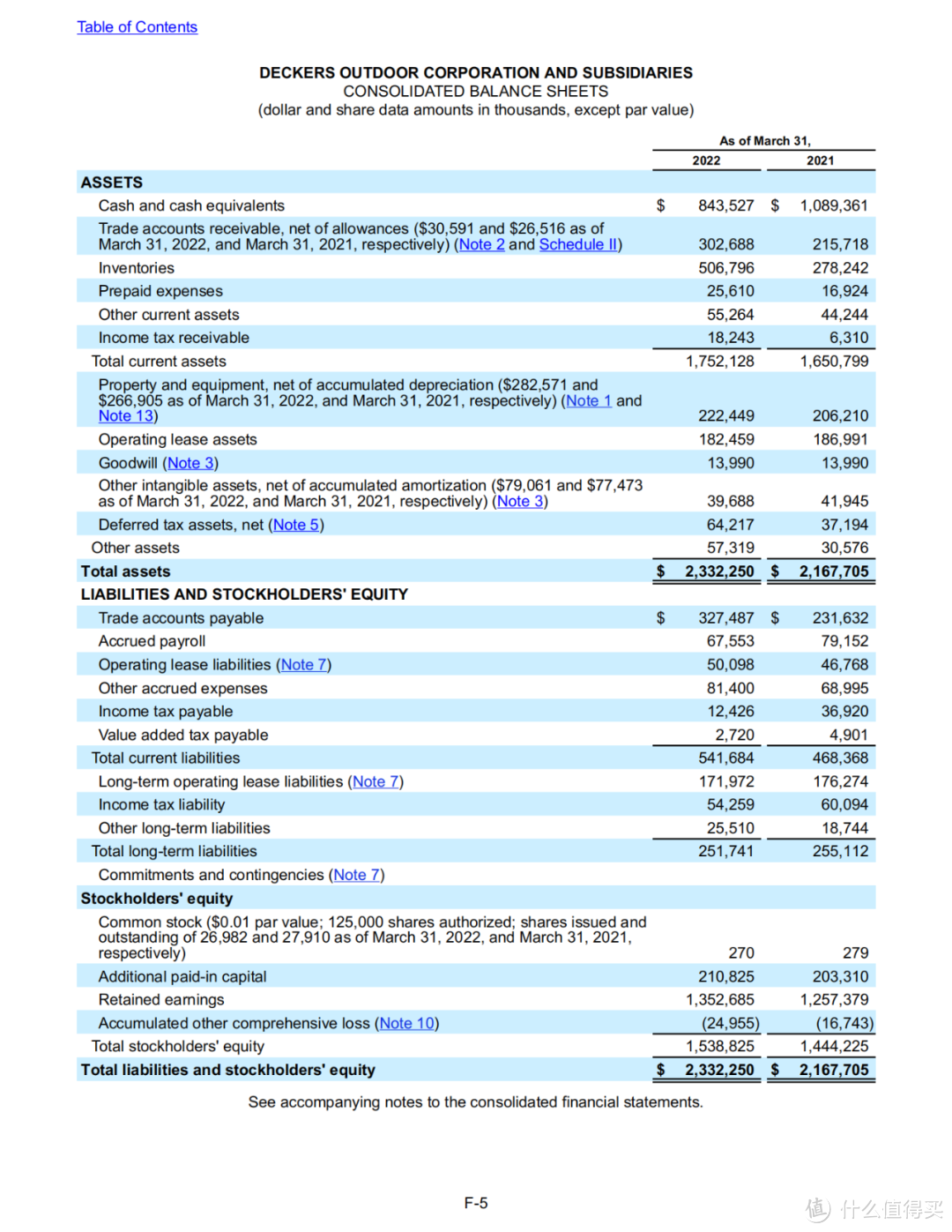

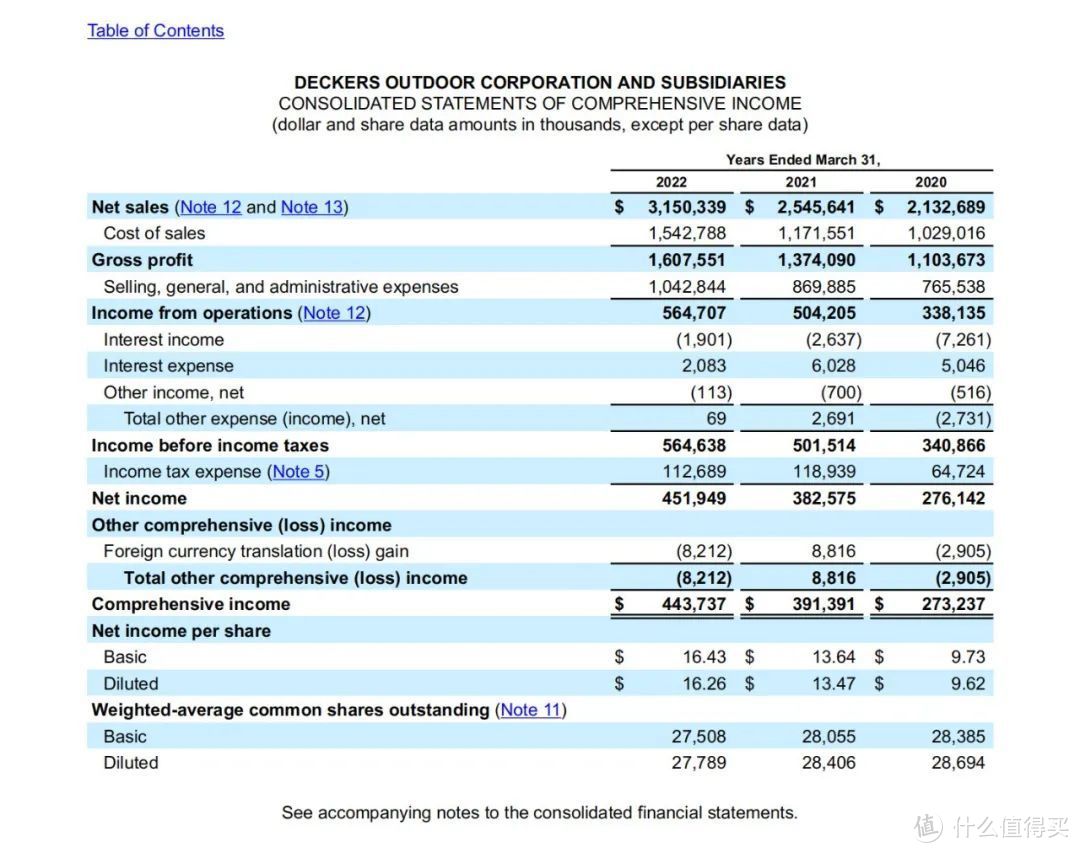

经营情况:公司实现营收 16.1 亿美元(约人民币 109 亿元),同比增长 31.6%,增速环比提升 8.5pct, 营收增长主要由自营门店收入增长推动,剔除汇率因素影响,营收同比增长 32%,归母净 利润 1.9 亿美元(约人民币 12.9 亿元),同比增长 31.1%,业绩表现亮眼,继续领跑运动行业。

暴露问题:成本端压力导致毛利率暂下滑;

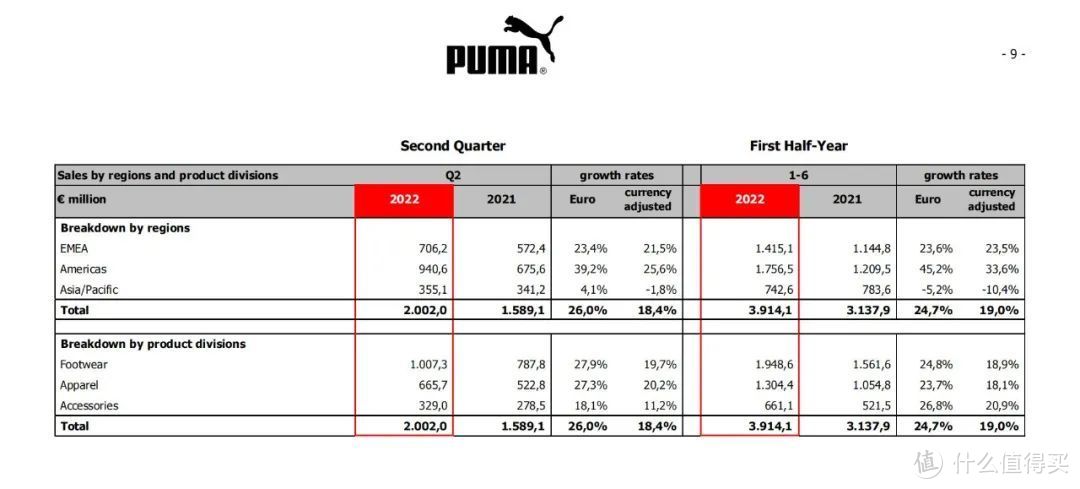

经营情况:公司实现营收 20.0 亿欧元(约人民币 138 亿元),同比增长 26.0%,增速环比提升 2.5pct, 剔除汇率因素后同比增长 18.4%,实现归母净利润 0.8 亿欧元(约人民币 5.5 亿元),同比增长 73.1%。

业绩亮点:业绩表现优异主要系需求端旺盛,得益于公司多年研发投入,功能性品类跑步、训练、团队运动、高尔夫和篮球系列增长强劲。

暴露问题:短期存在运费提升压力,规模效应带动净利率提升。

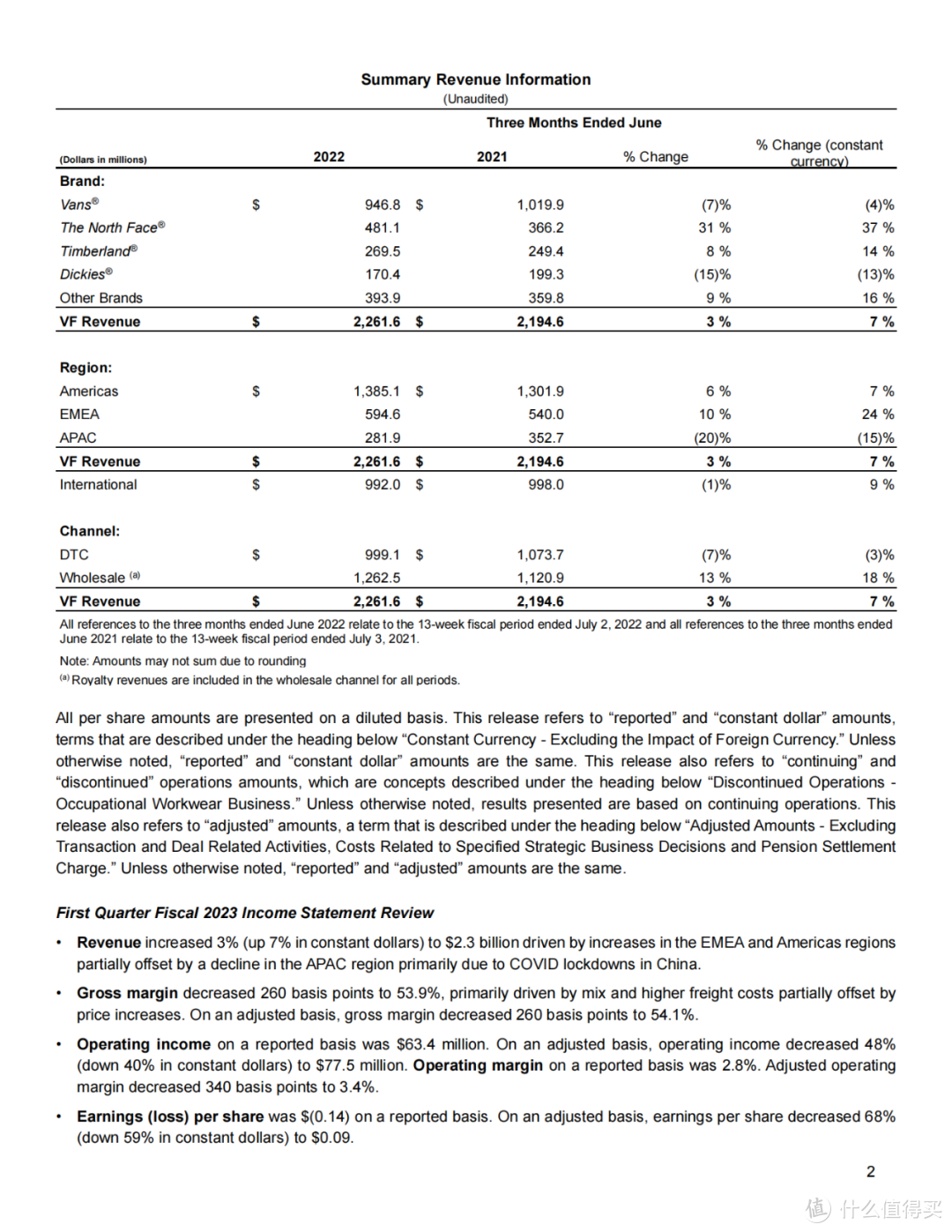

经营情况:公司实现营收 22.6 亿美元(约人民币 153 亿元),同比增长 3.1%,EMEA 和美洲地区的增长部分弥补了中国 疫情导致的亚太地区下滑,同期净亏损 0.6 亿美元(约人民币 4.1 亿元),同比大幅下滑 117.3%,受运费增长的拖累。

业绩亮点:户外品牌表现亮眼,The North Face 增速领跑。

暴露问题:运费上升导致盈利能力承压;欧洲市场增速最为强劲,亚太地区持续受疫情拖累。

经营情况:公司实现营收 6.1 亿美元(约人民币 41.5 亿元),同比增长 21.8%,增速环比下滑 9.4pct,剔除汇率因素,实际营收增速为 23.5%,营收连续九个季度实现增长;归母净利润 0.4 亿美元(约 人民币 2.7 亿元),同比下滑 6.8%,主要受运费增长所拖累。

业绩亮点:HOKA 单季销售额破 3 亿美元,营收占比超 50%,全球市占率提升,带动国际市场销售高增。

暴露问题:运费上涨压制短期盈利能力,预计全年毛利率同比小幅提升。

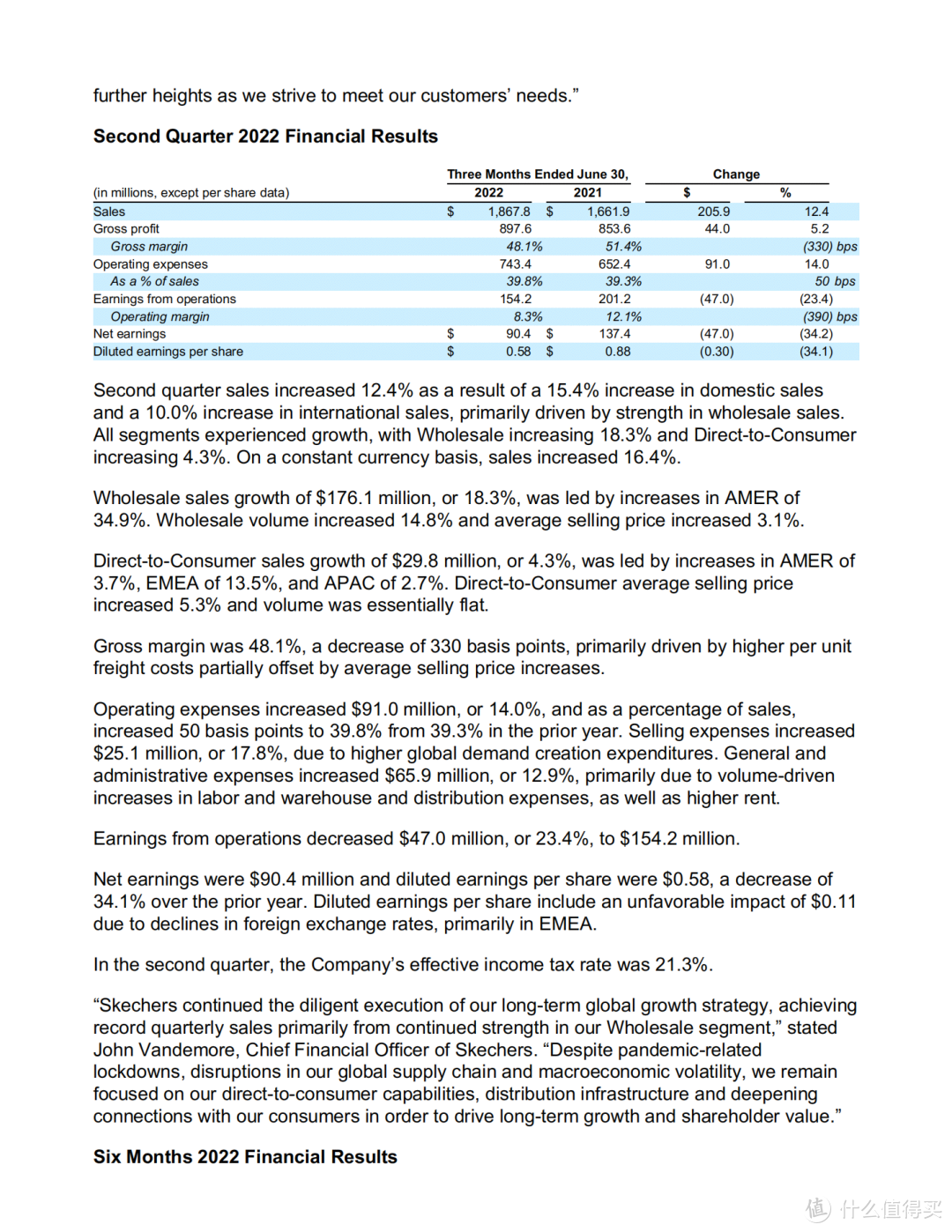

经营情况:2022年第二季度,斯凯奇销售额突破18.7亿美元,较2021年同期增长12.4%。期内,批发业务的销售额增长了18.3%,DTC业务(直接面向消费者)销售额增长了4.3%。

暴露问题:运费上升导致盈利能力承压;亚太地区持续受疫情拖累。

综合来看,国际运费上升以及疫情、欧美通胀高企导致的需求收缩时是造成国际运动品牌上半年表现不佳的主要原因,Nike、adidas等均受此影响。

当然,在悲观中也有乐观的方面。那就是新锐们增长迅猛。诸如Lululemon、HOKA等在二季度都取得了亮眼成绩,营收增速高达32%/55%,领跑全行业。

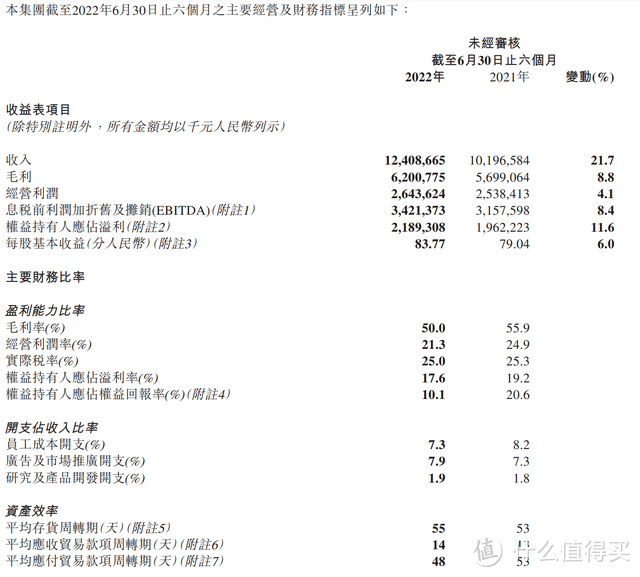

经营情况:2022年上半年,李宁创下124.09亿元营收,同比增长21.7%;归母净利润21.89亿元,同比增加11.6%;毛利也同比提升了8.8%至约62.01亿元。

业绩亮点:鞋类产品收入提升迅猛达到47%,占比提升9个百分点;

暴露问题:毛利率下降(受疫情、人工、采购成本等影响)、库存周转压力隐忧

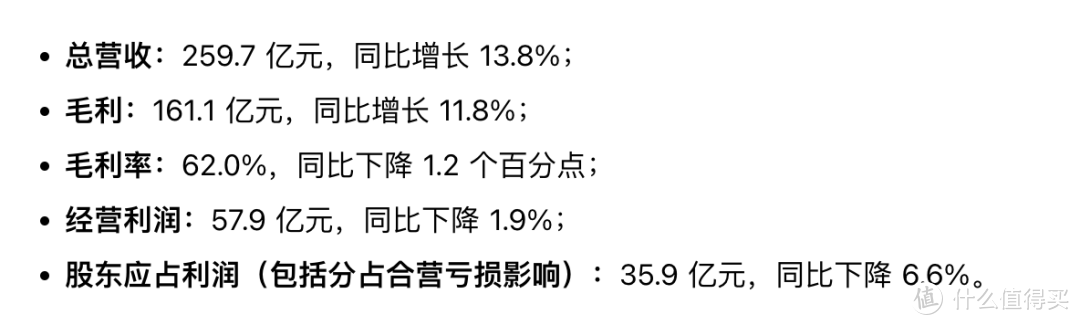

经营情况:2022年上半年,安踏的总营收达到259.65亿元,同比增长13.8%,成为国内营收规模超越外资的运动品牌。收入体量相当于同期的1.1个耐克中国、2.13 个阿迪达斯。

业绩亮点:DTC业务增长近八成,增速迅猛;

暴露问题:高端子品牌FILA营收表现不佳;库存周转压力隐忧、毛利率下降(受FILA影响)

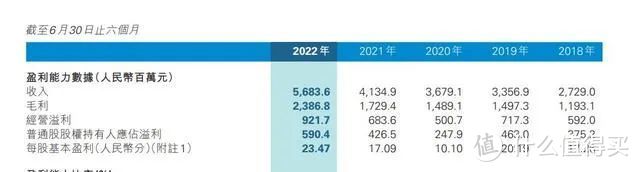

经营情况:2022年上半年,特步集团收入创下人民币56.84亿元新高,同比上升37.5%。特步主品牌收入为人民币48.98亿元,显著增长36.2%。

业绩亮点:特步营收大增 37.5% 至56.84 亿元,涨幅位居四大国产运动品牌之首;专业运动分部收入飙升,贡献集团收入占比增加

暴露问题:库存周转压力隐忧

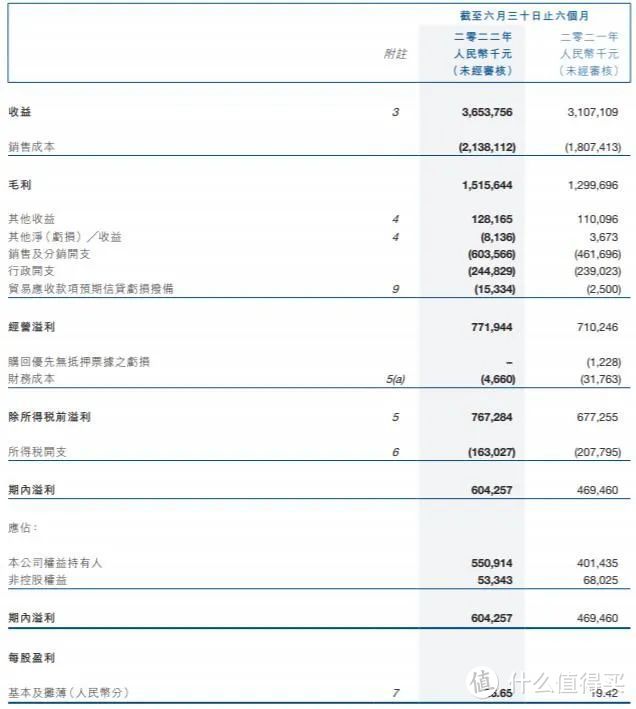

经营情况:361°发布2022年中期报告。报告期内,公司实现营业收入人民币36.54亿元,同比增长17.6%;毛利润为人民币15.16亿元,同比增长16.6%;权益持有人应占溢利为人民币5.51亿元,同比增长37.2%。

业绩亮点:电商、儿童业务表现抢眼

暴露问题:库存周转压力隐忧

综合来看,2022年上半年国产运动品牌表现亮眼,尽管受到疫情的冲击,但是表现出了足够的韧性和能量。在浏览各大主流媒体的解读时,我也看到不少都对下半年乃至未来国产运动品牌的发展表示看好。

当然,也提到了现阶段国产运动品牌存在的普遍问题,如库存周转压力隐忧。库存积压会为企业的经营埋下隐患,数十年前,国产运动品牌就遭遇过这样的问题,当下不确定性的环境下如何更好的解决这一问题也是品牌们需要思考的。

总的来说,透过运动品牌们二季报、半年报这些数据,能看到挑战也能看到机遇。

挑战方面,全球疫情反复导致的供需问题、行业竞争加剧导致的市场集中度下降问题、局部地缘政治风险都会在未来对运动品牌们的发展产生冲击;机遇方面,中国市场国货崛起,民族品牌的持续高增长,欧美市场需求相对旺盛对国际品牌全球供应链的受益等都是机会。

大的时代环境无法改变,那么在既定环境下品牌们逢山开路、遇水架桥就成了决定成败和脱颖而出的关键。

值友7941710255

校验提示文案

值友7941710255

校验提示文案