158

30

养老规划:40年后的人生,由你自己定义

2026-04-13 00:00:26

0点赞

0收藏

0评论

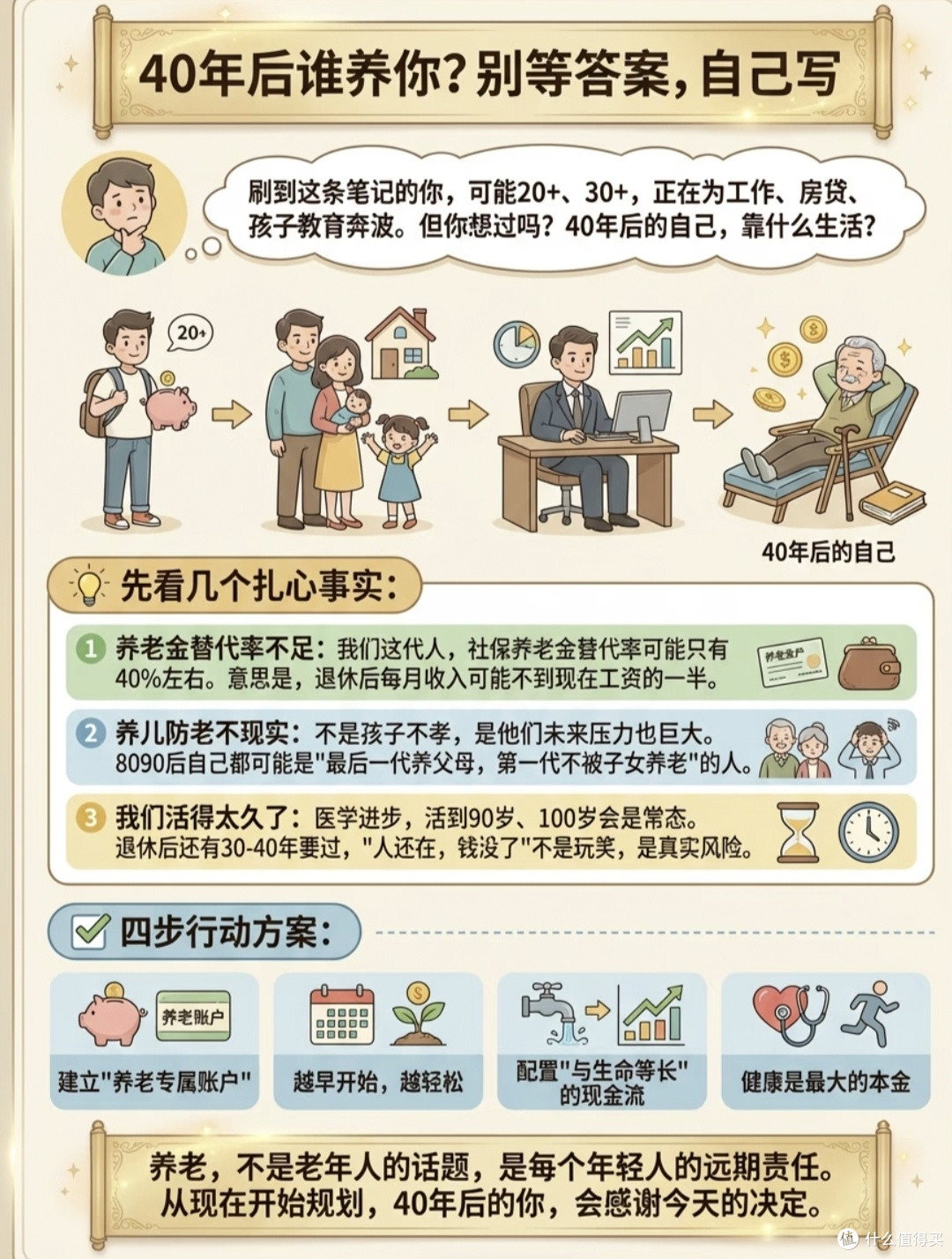

刷到这条笔记的你,或许正20+、30+,在为工作、房贷、孩子教育奔波忙碌。但你有没有认真想过:40年后的自己,靠什么生活?

这三个扎心事实,越早看清越清醒:

1. 养老金替代率不足:我们这代人,社保养老金替代率大概率只有40%左右,意味着退休后每月收入,可能还不到现在工资的一半,仅靠社保,连体面生活都难。

2. 养儿防老早已不现实:不是孩子不孝,而是8090后大概率会成为“最后一代养父母、第一代不被子女养老”的人,未来他们的生活压力本就巨大,我们不能再把养老重担压在孩子身上。

3. 长寿时代的“钱荒”风险:医学进步让活到90岁、100岁成为常态,退休后还有30-40年要过,“人还在,钱没了”不再是玩笑,而是真实存在的晚年危机。

养老从来不是老年人的话题,而是每个年轻人的远期责任。从25岁开始,我们的人生就该为养老布局:

- 25-30岁:建立专属养老账户,迈出养老规划第一步,用强制储蓄开启复利之路;

- 30-40岁:积累第一桶金,在收入上升期加大投入,让资产快速增值;

- 40-50岁:进入资产加速增长阶段,优化配置,放大收益;

- 50-60岁:筑牢健康与资产防线,稳守养老本金;

- 60+岁:从容享受退休生活,活成自己喜欢的样子。

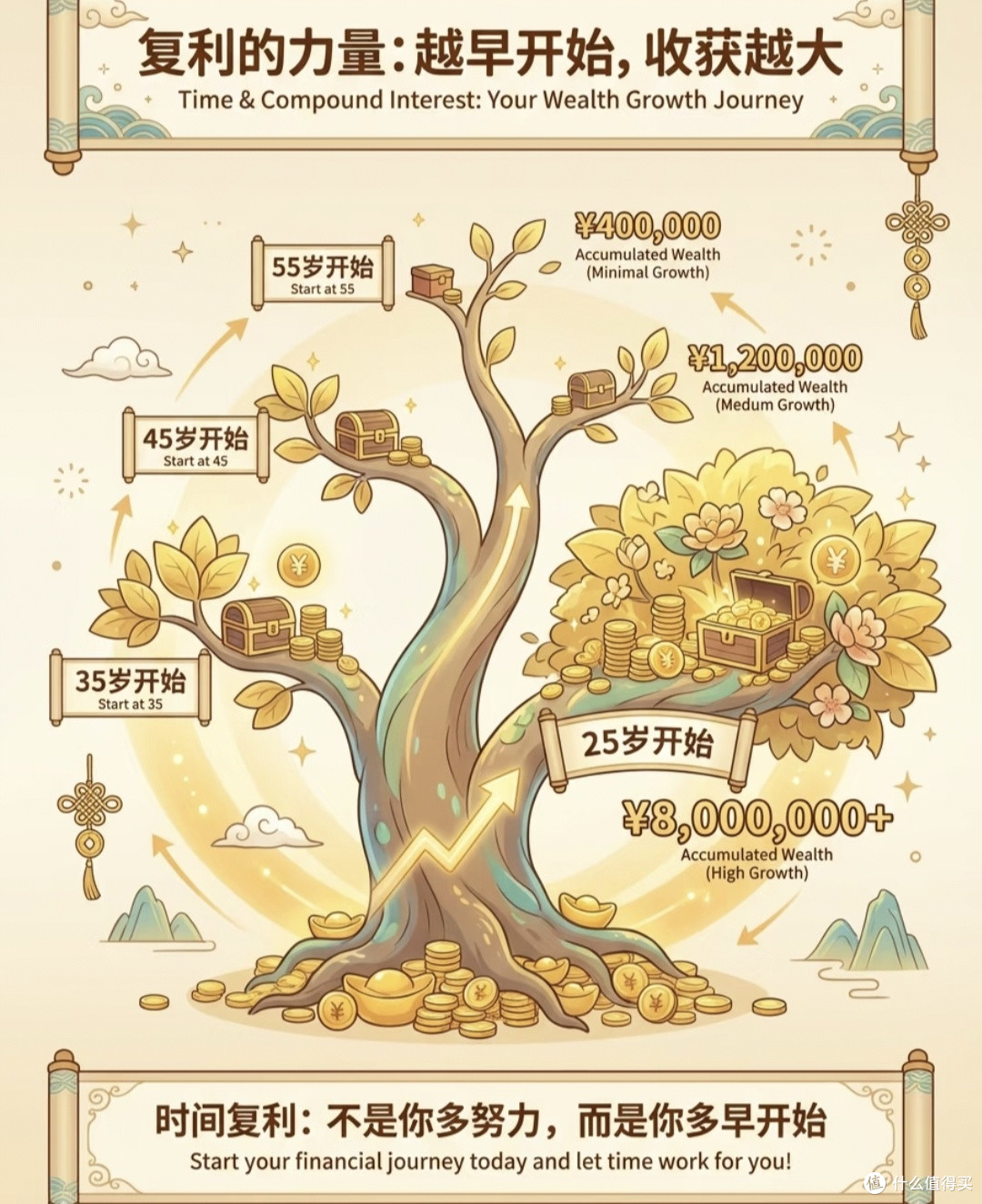

时间是复利最强大的盟友,同样的投入,25岁开始规划,最终积累可超800万;35岁起步,收益大幅缩水;55岁再行动,只能收获寥寥。不是你多努力,而是你多早开始,这就是时间给提前规划者的最好礼物。

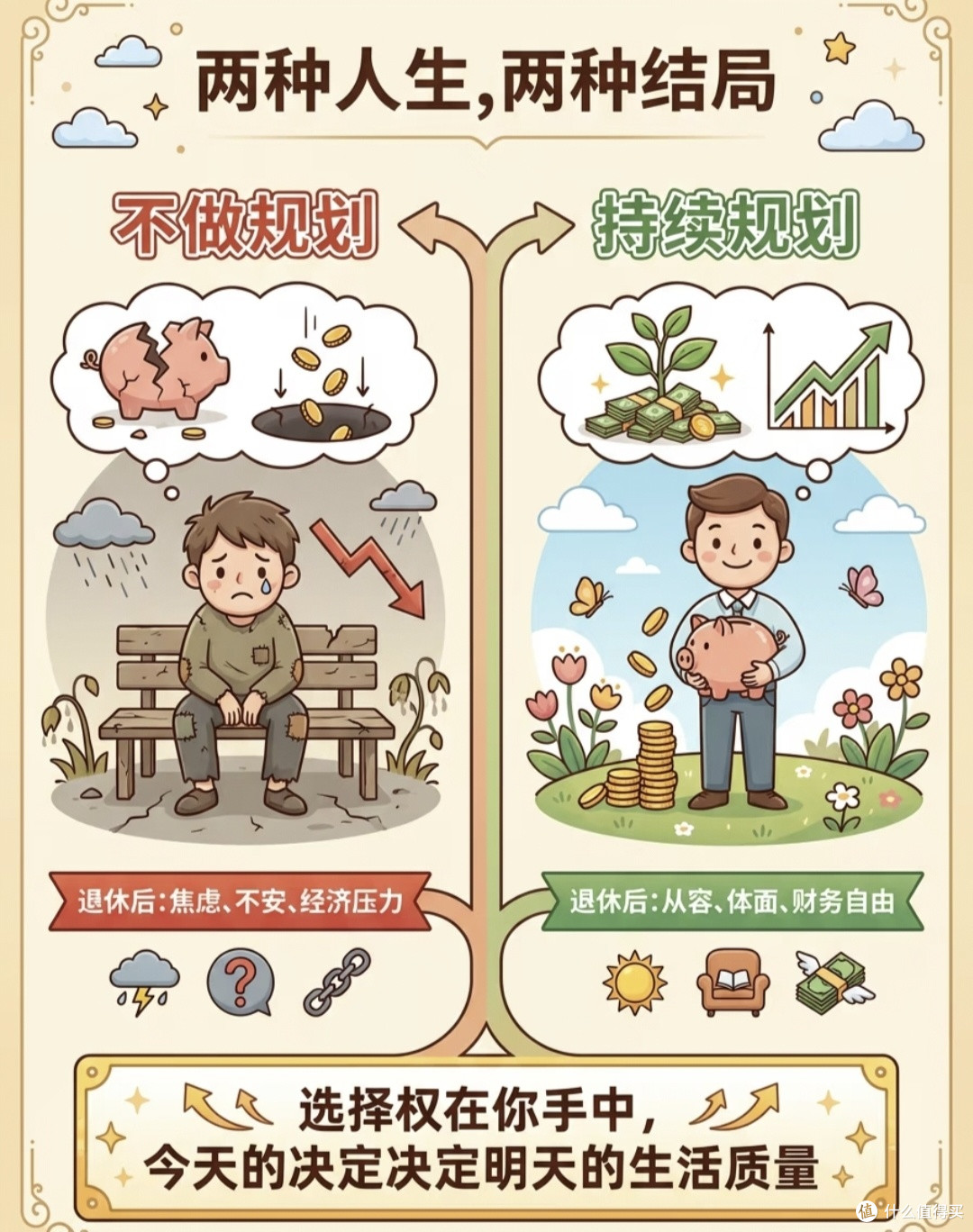

两种人生,两种结局,选择权永远在你手中:

- 不做规划:退休后只剩焦虑、不安与经济压力,晚年生活捉襟见肘;

- 持续规划:退休后拥有从容、体面与财务自由,真正实现养老自由。

四步行动方案,帮你稳稳落地养老规划:

1. 建立“养老专属账户”:专款专用,杜绝挪用,从根源上守住养老本金;

2. 越早开始,越轻松:用时间复利放大收益,降低长期投入压力;

3. 配置“与生命等长”的现金流:用商业养老工具,锁定终身稳定收入,活多久领多久;

4. 健康是最大的本金:规律作息、坚持运动,用健康身体,支撑幸福晚年。

从现在开始规划,40年后的你,一定会感谢今天这个果断的决定。别等答案,自己书写晚年的精彩,让每一段人生,都活得体面、自由、有底气。