131

80

事关养老金:今年10月,养老制度新规实行!养老金并轨是喜是忧?

2024-05-27 16:59:09

7点赞

53收藏

14评论

在整个国家已进入深度老龄化、少子化的新常态,社保养老金持续承压,“社保养老金告急”、“延迟退休”风声不断,养老已成为社会问题和大众隐忧。

近日,体制内外退休养老金发放制度又有大动作——就在今年10月,养老金“并轨制”突袭而来,力图通过调整企业退休人员和机关、事业单位退休人员的养老金计算方法,来消除了体制内外的养老金差距,确保所有退休人员能够享有更公平的养老保障。

此番变动,与十年前的一个决定有关——2014年10月起,国家开始着手筹划取消原有的养老金双轨制,再以十年为过渡期,到2024年10月起正式落地。

而随着持续10年的过渡期即将结束,养老金并轨也开始进入倒计时。并轨后体制内外的养老金计算方法保持一致,随之就出现“体制内养老待遇迎来大变天”,“退休后人人平等”等论调。

这项政策关乎每个人的退休生活,引得不少人关注。如今,政策落地的“前夕”,我们就此机会好好谈论——

并轨制是什么?效果如何呢?到底是体制内养老金大缩水,还是普通人退休待遇要变好了呢?

一、什么是养老金双轨制?

养老保险的"双轨制",简单来说就是:一条轨道上是体制外企业职工,另一条轨道上是体制内机关事业单位人员。“

双轨制”下,体制内外采用的是不同的养老金计算方式,退休后养老金差距相当大。比如按照同样的缴费年限和缴费基数退休,体制内养老金能有个8千左右,体制外的大概就3千左右,差了2-3倍。

1、体制内养老金

在2014年10月以前,体制内的职工拥有一套专属的养老金制度。他们不用自己交一分钱,退休后由国家一手包办,直接根据职级、工龄来确定退休金。

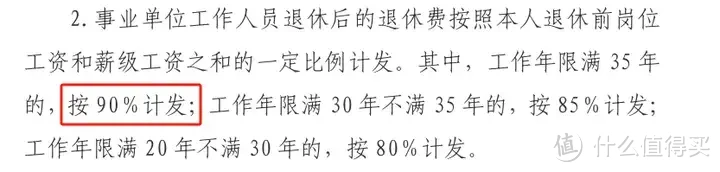

养老金大致由三个部分组成:基础养老金+职级补贴+增加退休费部分。其中基础养老金根据工龄来定:

工龄20-30年:基础养老金是退休前的80%;

工龄30-35年:基础养老金是退休前的85%;

工龄35年以上:基础养老金是退休前的90%。

再加上职级补贴、每年增加的退休费,工龄在20年以上的,养老金替代率至少也是在80%以上。如果工龄在35年以上,养老金替代率可能会接近100%,也就是说退休金=退休前的工资。

2、体制外养老金

体制外企业职工的养老金则是由企业和职工共同承担,到法定退休年龄后,由社保基金发放退休金。具体领多少,取决于若干因素,比如缴纳额度,缴纳时间,当地平均工资等,基本是缴的越多,缴的时间越长,退休金就越多。目前是企业承担16%,这部分进入统筹账户;个人承担8%,这部分进入个人账户。

养老金=基础养老金(国家统筹部分)+个人账户养老金(个人部分)。

基础养老金=[(当地上年度职工平均工资+本人指数化平均缴费工资)/2]×缴费年限×1%

*注:本人指数化月平均缴费工资=当地上年度职工平均工资×本人平均缴费指数。

个人账户养老金=个人账户余额/计发月数

*注:计发月数:50岁退休195个月,55岁175个月,60岁退休139个月。

举个例子,老孙退休前工资6k,社会平均工资也是6k,交了30年社保,个人账户余额15万。幸运的没有赶上延迟退休,熬到60岁平安退休了,我们来算下他能拿到的养老金有多少?答案是:2880元,养老金替代率甚至不到50%。

二、养老并轨政策落地

养老金双轨制下,体制内人员的养老金长时间由国家补贴,叠加老龄化严重,每年都有大量的人退休,就直接导致养老金池子里的钱越来越紧张。

数据显示,2023年全国60岁以上老人,有29687万,养老金还能结余6万亿。但是从2024年开始,上一波婴儿潮出生的人要退休了,这波退休潮,估计每年新增退休人数在2500万以上,而供养老人的年轻人的数量又在急剧减少,未来老年抚养比会越来越高。

按照社科院的预测,全国基本养老保险金累计结余会在2027年达到峰值6.99万亿,然后开始迅速下降,到2035年耗尽。养老金缺口是大问题,国家也做到了未雨绸缪,2014年10月起开始筹划取消养老金的双轨制。

所以并轨其实早在2014年10月就已经开始了,只不过毕竟改革影响的是4000万的在编人员,为了平稳过渡到养老金单轨制,所以设立了10年的过渡期,到2024年10月才正式实施。期间划分新人/中人/老人,老人采用老办法,新人实行新制度,中人逐步过渡。

老人:指2014年10月前已退休的人员,这次改革与他们无关;

新人:指2014年10月后新参加工作的人员,他们的养老金为基础养老金与个人账户养老金两部分之和,和普通人一致。

中人:指在过渡期间内退休的人员,会按照"保低限高"的原则来,不会低于标准但太高会有限制。所以,对2014年10月后参加工作的新人来说,他们的养老金就会缩水了,得跟企业职工一样缴纳养老保险,规则一致。但是话又说回来,并轨真正实施后,体制内外的养老金就能一碗水端平了吗?

答案是,体制内的养老金大概率依旧比体制外的要高不少。

原因在于,并轨只能让缴费方式和计算公式一致,具体能拿到多少养老金还得看你的缴费额度、缴纳时间。而由于体制内会按照真实的工资水平进行足额缴纳,再加上工作稳定缴纳时间也足够长,重要的是还有职业年金等福利,最终养老金还是相当可观。

反观体制外的,大部分企业都是按照当地最低工资基数来缴纳养老金,很少有全额缴纳的。

此外缴纳时间上,大环境不景气,再加上35岁的失业危机,一份工作能做到老的除了在国企其他几乎不可能,所以体制外的养老金缴纳时间也不及体制内的。至于职业年金就更别提了,除了国企有这种福利,其他企业几乎也是看不到。不过,虽然体制内外退休金的差距依旧存在,但是并轨还是有历史性的意义。

至少在同样的规则下,会有更多人获得更加公平合理的养老金待遇。

三、养老问题成隐忧,养老第三支柱优势突显

随着老龄化和少子化的越发严重,以后交养老金的人会越来越少,而领养老金的人会越来越多。再加上前文提到的:养老金池子里的储备预计会在2035年耗尽。所以不管是在体制内,还是体制外,未来都会面临养老难的问题。

一个国家成熟的养老体系主要由三支柱构成:政府主导的第一支柱,企业主导的第二支柱,个人缴费的第三支柱。

而发达国家养老金替代率很高,主要就是靠三大支柱共同发力。如果要是还想像过去一样,只靠国家主导的第一支柱养老,显然不太现实。而第二支柱中的企业/职业年金,企业很少提供,普通人能享受的少之又少。

所以养老就只能靠自己了,也就是这两年国家在大力扶持的第三支柱个人养老金和商业养老金。而商业养老金相比社保养老金,有几大优势:

①领取条件

要领取社保养老金,首先得缴满15年,其次必须达到法定的退休年龄。而商业养老金一方面能自由选择缴费年限,有钱可以选择一次交清,手头不宽裕也能选择3/5/10/15/20年交等长期缴费方式。另一方面还能选择领取年龄,比如你可以选择60岁开始领取养老金,要是想提前过上退休生活,也有55岁领取的养老金产品。

②身故赔付

根据社会保险法规定,社保养老金的参保人如果身故,当地会一次性发放丧葬费和抚恤金给到家属,一般就几万。如果身故时,个人账户还有余额,家人可以继承。

但统筹账户的钱就无法取出了,也就是"充公"了。而商业养老金,都会有身故保障,一般规则是:领取年金前,在已交保费和现金价值中取大赔付;领取年金后则根据产品有所不同,有身故返还现金价值的,也有返还已交保费的,还有保证领取xx年的。

比如某款产品可以保证领取20年,若是不幸领了5年养老金后身故,那么保险公司会一次性将剩余15年应领未领的年金给付给受益人。

③领取金额

社保养老金的金额受制于缴费年限、缴纳金额、当地平均工资,所以我们无法预估未来具体能获得多少养老金,也就无法做好养老规划。

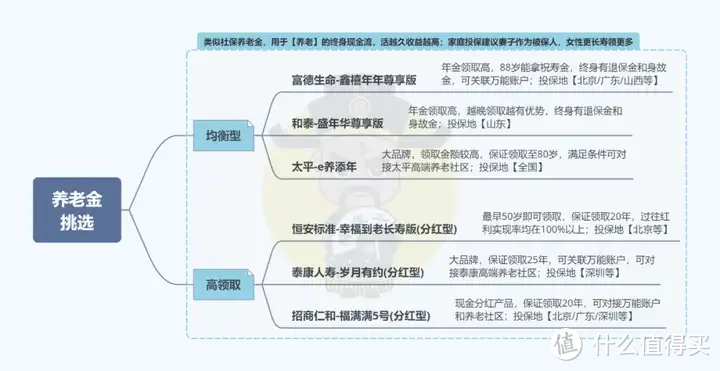

商业养老金在投保的时候就能确切的知道未来能领多少钱,投入的本金越多,领的就越多。但是,选择不同的产品,在领取上会有较大的差异。所以我们也给大家优中选优,最终选出了一批优质的养老年金险,大家可以直接抄作业:

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。来日方长,交个朋友。

有任何保险问题咨询,可留言私信

京东爱情故事

校验提示文案

samurai

校验提示文案

蒙面老鼠

校验提示文案

这是真的么

校验提示文案

leecccc

校验提示文案

mohui1900

校验提示文案

最爱小宸宸

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

浪迹天涯1

校验提示文案

[已注销]

校验提示文案

[已注销]

校验提示文案

浪迹天涯1

校验提示文案

最爱小宸宸

校验提示文案

leecccc

校验提示文案

mohui1900

校验提示文案

samurai

校验提示文案

京东爱情故事

校验提示文案

这是真的么

校验提示文案

蒙面老鼠

校验提示文案