312

127

个人资产及投资组合,如何科学计算收益率?

2020-02-21 22:07:02

87点赞

1313收藏

34评论

一、常见的一些投资收益辅助记账工具

华泰证券:研究了一下,计算方式是开始日到当日总收益/开始日到当日之间本金最大值。

且慢小账本:微信的小程序,用于记录账户资金流入流出情况,可以测算累计收益率和测算净值。

雪球的模拟持仓:可以合并记录多个账户的持仓情况,方便统一显示每日盈亏信息。

二、具体的收益率计算方法先上结论:

1、长期本金变动不多、小钱押股市、替人代管账户(资金进出不可控)等,可用时间加权(基金净值)法;

2、本金变动频繁/大额进出、偏债市、或关注长期年复合收益的投资账户,可用资金加权法,也可结合XIRR函数,精算内部收益率(两者结果趋同)。

3、计算复杂程度:XIRR内部收益率>时间加权法>资金加权法>累计收益率

1)累计收益率

累计收益法就是用累计收益除以投入本金的总和。非常容易理解。

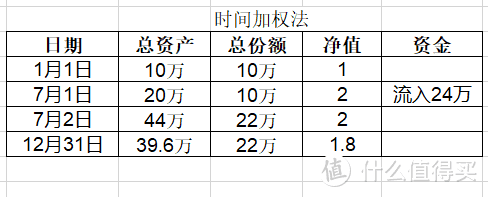

比如1月1日投入10万,后续再投入24万。年底市值39.6万元,盈利5.6万元。

到年底累计投入本金34万,则累计收益率=5.6/34万=16.47%。

2)时间加权(基金净值)法

其假定从期初开始,不考虑基金规模的变化,假定无申购赎回,所取得的收益率。

可以认为时间加权是排除了资金规模影响后的收益率,因此目前基金的收益率,都是用时间加权法来衡量。

公式:假设投资期限一共分了n期,第i期的回报为Ri,那么最终的业绩回报为:

R=(1+R1)×(1+R2)×…×(1+Rn)-1

时间加权(基金净值)法的具体操作:

1、把投资账户理解成小型“私人基金”,将投入的每元钱按1:1拆分成“基金份额”;

2、每日收盘后的“总资产”(总市值+剩余现金)/基金份额,即每日“基金净值”;

3、取出或新增资金时,该笔资金/当日账户净值,即得出需相应增减的“基金份额”

4、账户日内交易不影响统计,每日刷新收盘“总资产”即可(总市值+剩余现金);

5、不必刻意每日统计,可调整为周/月。逢资金进出、当日调整“基金份额”即可。

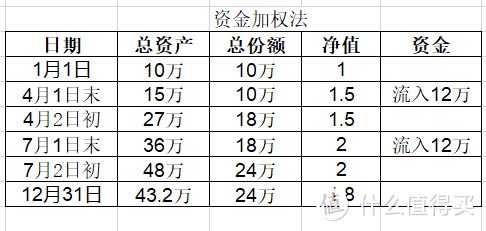

案例:

1月1日入金10万。到7月1日,从10万做到了20万,R1=(20-10)/10=100%,上半年盈利100%。

7月1日老王入金24万,7月2日期初,总资产变为(20+24)=44万。总份额=10+24/2=22万份。

12月31日年底结算,总资产39.6万。R2=(39.6-44)/44=-10%,等于下半年亏损10%。

如果按累计收益法,本金34万,期末净资产39.6万,只赚了16.5%。

但是对于操盘的人而言,如果规模不变,时间加权收益率R=(1+100%)×(1-10%)-1=80%,赚了80%。而老王年中追高入金不是他的错。

由此可见,由于外部资金的进入和退出对基金净值没有影响,因此时间加权法(基金净值)适合用来评价无法控制外部资金的基金经理的业绩。

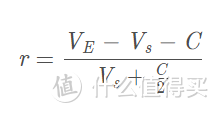

3)资金加权收益法(币值加权收益法)

资金加权精确计算可以用Modified Dietz(精确计算),非精确计算可以用Simple Dietz(简单近似)。

区别就是Simple Dietz 使用后续入金的算术平均来核算成本,Modified Dietz 是按照每笔资金的时间占用权重,核算加权后的总投入成本。

Simple Dietz(简单近似):即年初投入的,计权重1,年中投入的,统一计权重0.5。

还是以上面这个为例,年中一次性投入24万元:

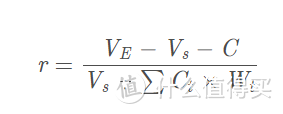

比如期初资产Vs=10万,本年陆陆续续又投入C=24万元,期末资产Ve=39.6万。

则分子项,投资收益=(Ve-Vs-C)=(39.6-10-24)=5.6万元;

根据资金的进入时间不同,分母项,本金加权平均为(10+24/2)=22万元。

资金加权投资收益率r=5.6/22=25.45%。

Modified Dietz(精确计算):如果资金是几笔投入的,比如某笔是4月1日份投入的,权重计为2/3。每股收益采用的加权平均股数就是按这种方式计算的,精确到月,如果笔数过多,可以直接按照上面的简单近似方法,视为年中一次性投入(算术平均)。

案例:重复上面的案例,区别是24万元分2次投入。

首先从结果来看,通过择时增加资金的方法,实际收益更高了(43.2万VS39.6万)。

期初资产Vs=10万,本年陆陆续续又投入C=24万元,期末资产Ve=43.2万。

则分子项,投资收益=(Ve-Vs-C)=(43.2-10-24)=9.2万元;

根据资金的进入时间不同,分母项,则需要分别计算入金时间对本金加权的权重。

Wt视为可理解为剩余的投资时间与总投资时间的比例,如4月流入的资金,Wt权重为(12-4)/12月=2/3。

权重的意义在于:期初流入的钱全部当做成本Ct, 某个中间时间点流入的钱,经过权重修正后当做成本(所有时间Ct×Wt之和)。

分母项=10万+(2/3×12万)+(1/2×12万)=24万。

精确计算的资金加权收益率r=9.2/24=38.33%

4)XIRR内部收益率

要理解XIRR,先要理解IRR的定义。假设所有的现金流具有相同的复合年化收益率,再计算出该收益率的值,称之为内部收益率(IRR)。

而XIRR与IRR的区别是,IRR法默认提供给它的每期现金流是”等时间间隔“的,而XIRR把每期投入的现金流动首先按投入日期与第一期的日期天数差,折算到”等时间间隔为1天“,然后再进一步折算到”年化收益率“。所以,XIRR法计算出的直接就是年化收益率了。

明白了XIRR法的原理,我们就知道了,这个方法的优点就是前期净值的计算不影响后期净值,只要输入的每一期现金流和操作日期正确,以及最终日期和总资产正确,计算出的收益率就是固定的。

要注意的是,在计算XIRR时,每一期现金流的资金正负与最终总资产的方向是相反的。

案例:还是以上面的例子,1月1日开始,中间有2笔入金。只需要简单的一些流水信息,就能最准确的衡量出内部收益率为38.06%。

可以看到,XIRR内部收益率和精确计算的资金加权收益率基本趋同。

三、怎么选择最适合的投资收益计算方式?

1、个人投资者,怎样才算体现自己的投资能力呢?

最合理的,就是把自己的投资资产全都用净值计算,而不只是只把股票资产用净值计算。实际应该包括你所有的流定性资产,即股票、债券、期货、存款、现金等等,只有这样,你才能知道你自己和职业基金经理人的差距。比如说你有储蓄100万,拿出2万做股票,翻一倍,不能代表此人水平高,因为你的总资产升值并不快。

参考的流动资产分类

参考的流动资产分类

2、选取一个参照坐标,衡量投资能力(超额收益率)。

假设未来三十年内通货膨胀率为3%,M2货币的年增长率为7%。如果投资在此期间保持大于3%的投资收益,那么购买力不会受到损失;如果保持大于7%的投资收益,那么在社会上的财富地位得以保持。

同理,既然是做稳健投资,长线来看首先要跑赢存款利率,其次也要跑赢沪深300指数。若无清晰的投资逻辑且持续三年以上明显跑输市场,则说明没有投资能力,不如直接投资指数基金和银行存款。

操作方法也简单,根据选择的收益计算方法,增加一列模拟指数买卖的统计即可。

3、尝试混合收益计算的方法

如:历史净值的计算影响现在净值的计算,是一个连续影响的链条。如果历史净值计算不准确,最新净值也会有误差。

所以,为了减少手动记录的频率,可以每月用“资金加权法“计算出单月收益率,每年用“基金净值法“计算单月收益率得出个人净值,这个结果比较客观,操作上也更方便。

总结

基于上述介绍的方法如何计算收益率,如果有数据可以验证下,作为一个投资基础只是,亲自试验能加深理解。

我个人目前准备把个人所有的流动性资产视为一个整体来看待,采用混合收益计算方法,选取沪深300ETF(较沪深300指数年化能多2%)作为收益参照坐标,每月用“资金加权法“计算单月收益率,每年用“基金净值法“计算单月收益率得出个人净值。

以上是我收集资料的学习成果,供大家参考。

mrqian

校验提示文案

listen8211

校验提示文案

万代魂

校验提示文案

shake

校验提示文案

虎虎xian

校验提示文案

xbandon

校验提示文案

缘分让我们在此相遇

校验提示文案

提升生活品质

校验提示文案

岳掌门你是不是真君子

校验提示文案

awei924

校验提示文案

儿子又拉了

校验提示文案

一斤酒必吐

校验提示文案

乙已

校验提示文案

流光zero

校验提示文案

我全买

校验提示文案

断一

校验提示文案

_自然派_

校验提示文案

穆拉

校验提示文案

值友1331821357

校验提示文案

集团贵宾客户

校验提示文案

集团贵宾客户

校验提示文案

集团贵宾客户

校验提示文案

值友1331821357

校验提示文案

xbandon

校验提示文案

穆拉

校验提示文案

_自然派_

校验提示文案

断一

校验提示文案

shake

校验提示文案

我全买

校验提示文案

listen8211

校验提示文案

流光zero

校验提示文案

mrqian

校验提示文案

万代魂

校验提示文案

乙已

校验提示文案

缘分让我们在此相遇

校验提示文案

一斤酒必吐

校验提示文案

儿子又拉了

校验提示文案

awei924

校验提示文案

虎虎xian

校验提示文案

岳掌门你是不是真君子

校验提示文案