6

5

18年上市,销量惨淡,无人看懂,已停售终身保证续保医疗险的逆袭!

2020-10-30 16:30:38

3点赞

7收藏

1评论

大家好,我是二宗!

一个专注硬核研究保险产品的保险经纪。

愿每个人在我这都健康、快乐、富足!

开篇问大家一个问题,您购买市场上热门的百万医疗险是为了什么?需要解决什么问题?

有人会明确的说,作为医保的补充,医保不报销的那些,用百万医疗险来报。还有人可能支支吾吾不一定答得上来,看到别人的推荐或信息流的广告,看了价格,反正也不贵,就这样买了。

我个人的回答是,获取未来不确定的医疗资源、医疗技术、新型药物的救治,医保是最基础的保障,但世界发展是动态的,医保的发展速度滞后于现代医疗的发展。个人要为未来这种潜在的,可分析得到的风险事先作出规划。

商业医疗险发展的目的除了医保的保障不足之外,还有就是救治,让人有条件的救治、高质量的救治,使人能够生存下来。这是我认为目前医疗险的本质,因为大家都是普通人,只有靠自己去实现,就得利用保险这种工具。

然而稳定、高效、长期这是目前这个市场医疗险所欠缺的。目前的商业医疗险都有一个问题就是停售,换句话说就是保险公司在运营医疗险出现亏损或不赚钱,不确定性因素如医疗通胀的加剧,可能就停了,对个人而言,你要不断的去迎合市场的这种焦虑,期待市场有啥办法解决。目前在世界范围来讲医疗通胀以每年10%在增长,有的地区还要更高。这种未来的不确定性给人造成了不断未知的焦虑感,我喜欢斩断这种焦虑感。

给大家分享一款已停售,但被市场严重低估了的终身保证续保的医疗险—复星联合大保倍医疗保险

因为是已停售了,再好的东西已是停留在过去式,不过这里面对保险产品的分析,大家可以学习下,无论你是保险行业的从业者,从业那么久要学会看产品。还是保险需求者,找靠谱的人和你一起分析、规划,你得到的远比自己觉得的重要得多!

简单的保险责任

这年头,新闻是字数越少,事情越大,这款大保倍作为医疗费用补偿责任,内容就很简单,但也很难看懂。

80种重大疾病+35种轻症疾病,不分组、累计给付报销额度、不限次数;可安排全球私立医疗机构就医,孕妇也可以投保,支持重大疾病海外转诊;住院治疗直接付费或垫付服务

发生合同约定的一种或多种重大疾病,在保险公司指定或认可的医疗网络接受由具有相应资质的医护人员提供的医学必须的治疗,确诊之日前30天(含确诊当天)因治疗该疾病所产生的合理且必须的医疗费用都给予报销。

轻症报销是累计给付金额为基本保险金额的20%。

一句话总结就是:因发生合同所规定重疾或轻症(基本保险金额的20%),报销确诊日前30天(包含确诊日)的合理医疗费用,不限次数、不限社保赔付范围,特殊门诊,比如癌症门诊的这种放化疗费用都可以进行报销,癌症的靶向药,昂贵药只要合理都是可以的。

均衡费率,每年缴费都是一样的,不存在因年龄变化而上涨保费。如果是终身的,在保险合同规定期间,报销的额度都属于个人的。

自然费率:保费随着年龄的增加而增加,目前一般以5年、6年为一间隔周期,调整一次费率。

均衡费率:每年保费固定不变,交一定期限可保长期或终身。

这也是目前市场是唯一一款采用均衡费率并且是真正意义上的终身保证续保的医疗险。

双重豁免,被保险人轻/重疾双重豁免,可选择投保人豁免

很少有医疗险会有豁免责任,这款是采用了均衡费率的医疗险。

增值服务:可享受住院医疗垫付、绿通等复星联合的专属增值服务,购买50万以上保额,还可享受重疾海外转诊服务。

这款医疗险带有半个高端医疗险的血统,这个根据所选购的报销额度,可以获得全国安排主要城市合作医疗机构住院,减少住院等待,尽早安排接受治疗的服务,应对之后人口老龄化医疗资源紧缺的局面,并且还可以提供国内知名外科手术专家手术安排服务,协助预约全国主要城市合作医疗机构各类型手术专家手术服务。甚至国内外专家第二诊疗意见,以及海外转诊服务。

但是就这样的一款医疗险,没有引起市场的注意,分析评测的人都很少,有一些写的也只是这款产品的负面文章,或只是为宣传而宣传。看懂的人少之又少,之所以停售了,再拿出来说,其实希望你们能挖到宝贝。

费率差异化

市场上热门的百万医疗险,目前的问题是,未来医疗费用的不确定,这两年即使高端医疗,保费也在不断上涨。百万医疗续保方式阴阳怪气,不同产品需要看看,维持长期无法保证。

我自己做过一个测算,我以平安e生保Plus的费率做测算,不考虑费率的变化,以及停售,或者通过开发新产品停售老产品的方式来暗涨费用。

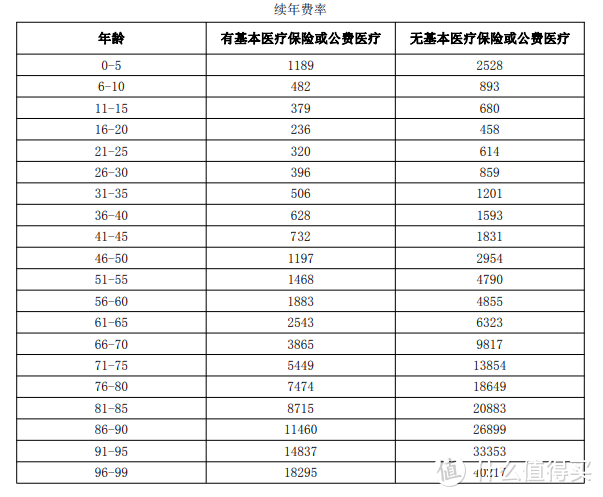

续保费率

续保费率

这是平安e生保Plus每年的续保费率,为了便于简单计算,我们就按续保费率算,不加入首年的费率。

一个保险意识强的给刚出生的孩子就配置上医疗险。我们假设每年缴费到45岁,一共需要花费大约24325元。

在假设一个身体健康的人,他意识到随着年龄的增长,身体所患疾病风险的概率肯定会上升,46岁开始投保,到75岁,他总共缴费花了82025元。因为是一年期的保险,每年的保费都是消耗的,无法生成现金价值。

以上的测算也只是粗糙的测算,没考虑产品停售的风险或是新产品转移费用增加的风险,以及更好的服务选择困难的风险。目前长期医疗险(费率可调),带有政策性质的其实问题也一样。

当然在保险面前,厌恶损失的思维要正向的。之前大保倍的出现,颠覆了我对医疗险的规划。

双鸟在林,不如一鸟在手

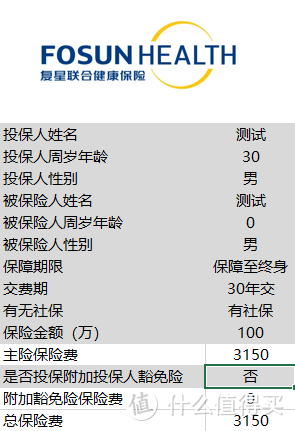

以大保倍终身保证续保医疗险为例,刚出生孩子进行投保,保险金额100万,可报销的额度,缴费期限30年。保障终身,未设置豁免,当然也可以设置豁免。

大保倍

大保倍

30年总保费=3150*30=94500,你终身获得了100万报销额度的医疗险,这个额度是一直归你所有的,不管发没发生风险,你一直有这个额度。

然后我再用杠精思维,如果一个人,一辈子安安稳稳,也没有什么大病,我们来看看这份医疗险它所产生的现金价值。

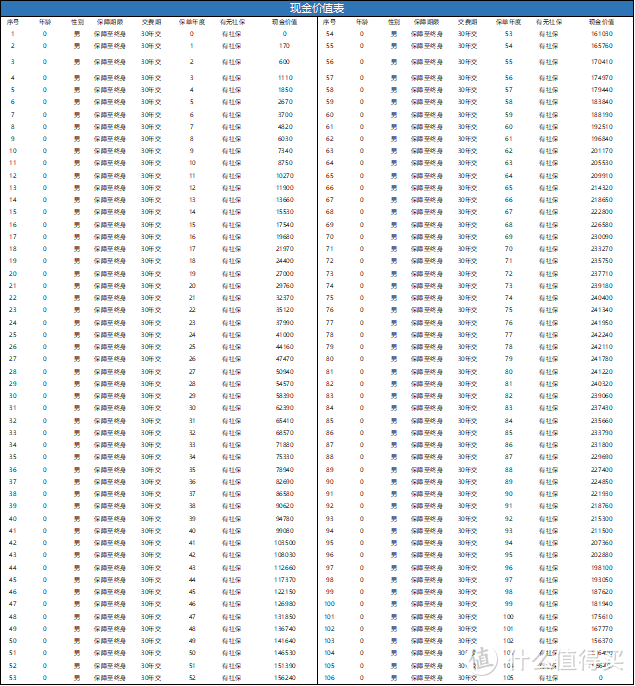

现金价值

现金价值

在80岁它所产生的现金价值241780元,无病无灾的人,最后可以选择退保拿回现金价值,有疾病风险,你还有100万额度的报销。

这就是这款终身保证续保的医疗险,说到这里,我相信很多人心里有非常多的疑问。

保障内容比百万医疗险范围小

大保倍它只保障它合同所约定的内容,百万医疗看上去范围很广,这里给你们一个思考逻辑,首先百万医疗险,大部分都是存在10000免赔额,换句话说,一般情况下,是用不到百万医疗险的报销额度的,能用到百万医疗险的额度的,无非都是发生了轻症或重疾产生的费用,这里大家也可以罗列一些产生高昂费用的情况。

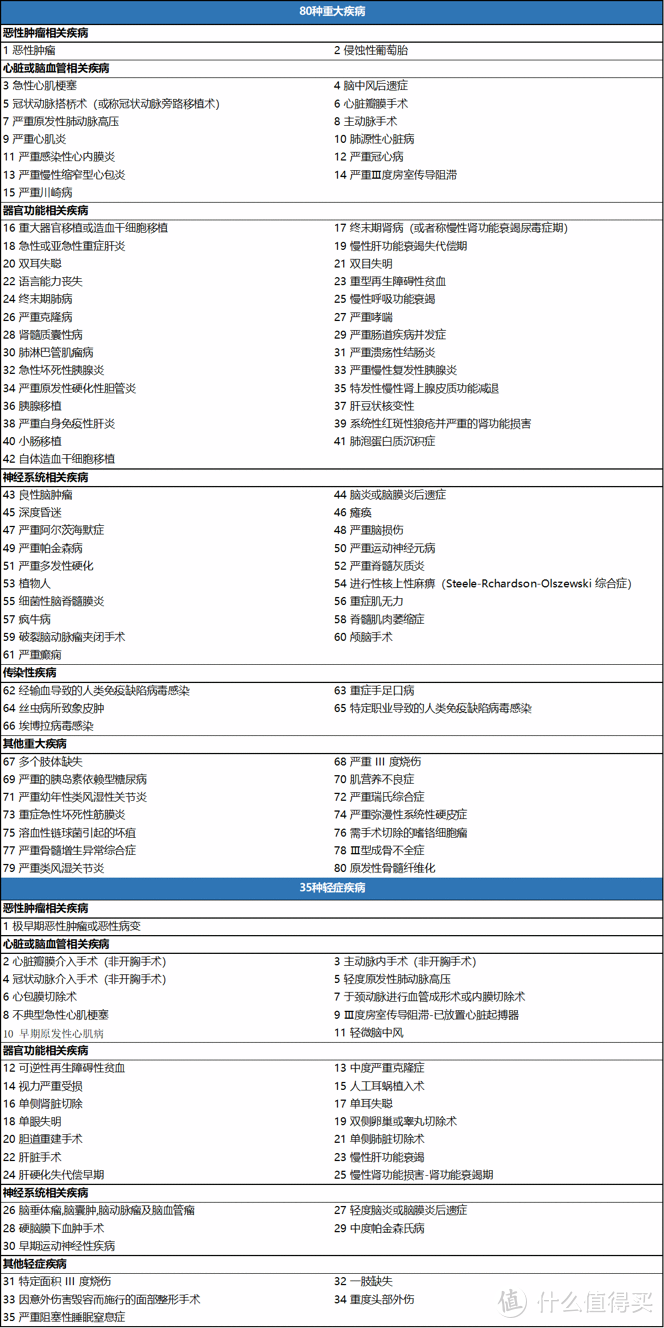

我们来看看大保倍所约定的一些病种

重大疾病及轻症病种

重大疾病及轻症病种

你很难想象,很少有保险合同内的疾病它是按照相关类别给你划分在一起的,现实中高发常见的它都罗列在里面,可能由于这个原因,它对比市场来讲,显得真的没有什么优势,市场会看保险产品的人也不多,有这个钻研意愿的人更少。

其实最的百万医疗险的保险合同里,并没有对重疾做出规定,只是做出了针对发生住院这一行为后产生的风险做出约定,后来将重疾险里的病种约定了进去。

有人可能还会有各种疑问,这是款医疗险,它只是报销性质的,它不影响你购买重疾险,也不影响你觉得覆盖不足,早期百万医疗险的费率便宜,也可以选择组合。

这就是一款长期稳健,看到医疗中核心费用构成,并且不需要担忧市场情况的医疗险而已。

最初这款产品在宣传的时候,是打着重疾险的打着作为宣传的买点,市场反馈一点也不好,销量也非常惨淡,给它撰写分析内容的更是少,有一些大V对它的分析更是负面的,刚开始我的思路也是被划分重疾险中去了,后来我在研究医疗险的时候想起了它。

直到我看到有行业的老师发了这样的文件

疾病诊断相关分组疾病诊断相关分组

疾病诊断相关分组疾病诊断相关分组

疾病诊断相关分组疾病诊断相关分组

疾病诊断相关分组疾病诊断相关分组

这两个未来国家医疗保障疾病诊断相关分组的技术规范和分组方案,你稍微看一下,也不需要你有多懂,你就知道我什么会这么说了,但也不能说的太细,自己去发现。

健康管理

最后说说这款医疗险背后健康管理的价值,看保险产品不能脱离它整个大环境,大背景下去看,我们知道复星系这些年在医药领域的深耕,以及他一系列的产业布局,都是很明显的,思路很清晰。

这款这有高端医疗血统的医疗险,报销额度够了他的要求,可以链接到复星全球产业资源,提供全流程健康管理与医疗保障整合接解决方案,不像百万医疗险的一些绿通,大部分都是挂羊头卖狗肉,当然这个去测试的人很少。

二宗

校验提示文案

二宗

校验提示文案