70

154

早产儿买保险怎么选?早产儿想有保障并不难!

2019-07-25 18:59:05

1点赞

13收藏

0评论

早产儿定义:胎龄在37周前出生的胎儿,伴有低体重者可诊断为早产儿(胎龄计算:从孕妇末次月经的第一天算起,至胎儿分娩)

早产儿面临的健康风险:因免疫系统尚未完全发育,动脉导管尚未闭合,肺部发育未完全,脑部构造发育不成熟,易发生多种并发症,比如心血管疾病、呼吸系统疾病、肠胃系统疾病等,风险发生概率高,投保限制就多,早产儿投保商业险是受核保限制的:一般对于2岁以下,出生体重低于2.5公斤的早产儿投保最常见的核保结论就是延期至2-3周岁,到时再根据有无其他疾病综合考虑是否承保。

那是不是早产儿就没有办法买保险了呢?NO

不同保险产品对早产儿的核保限制不一样:

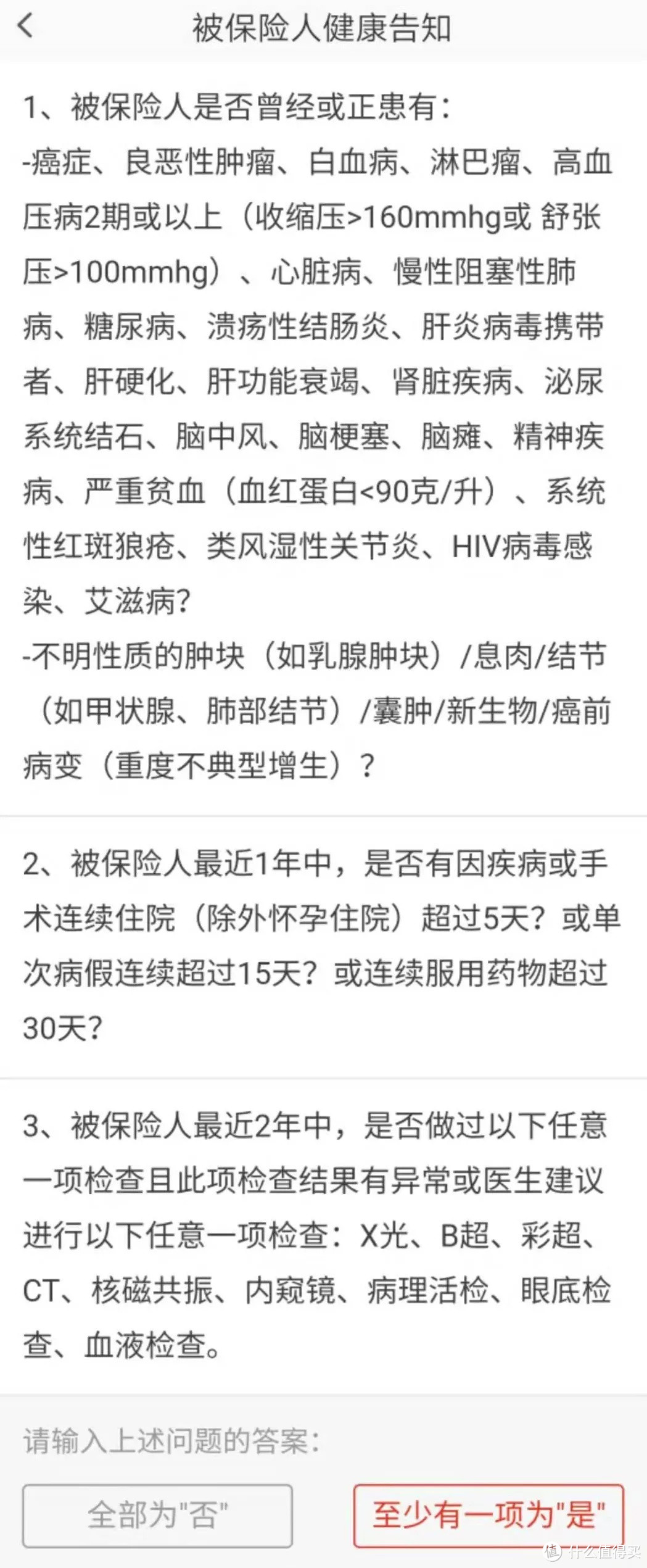

(1)大多数健康险(医疗+重疾)产品对早产儿有核保要求,有的产品健康问卷不涉及早产儿问询,比如:

对于这种没有询问早产儿情况的,没有其他异常项就可以直接投保

(2)核保条件不一样:比如下面两张图分别是两款产品对早产儿询问的细则:

一个2岁,一个3岁,当然是第一个的宽松度更高些!孩子刚过两岁生日,即使出生时是早产儿,第一个产品的健告限制也不起作用了,但投保第二个产品是还是受限的,所以在选择产品时要优选健告宽松的

(3)目前部分产品开通有智能核保的功能,不符合健康问卷的情况可智能核保尝试投保

(4)可尝试线下投保,优选承保结果好的可尽早投保享受保障

早产儿投保建议:

1、优先配置医保:

(1)医保不限健康状况均可投保,不会因为新生儿早产或有住院治疗等情况发生拒保会延期等情况,100%承保,而且发生理赔后还可续保

(2)保费不贵(武汉为例,0-18岁每年交20元),虽然医保报销在报销范围和报销比例上有很大的限制,但对于新生儿来说,免疫力弱、抵抗力差,生病住院的概率高,还是很有必要配置的

新生儿医保办理时间:建议出生三个月内办理。

原因:在宝宝出生三个月内办理医保卡的,享受医保待遇就从出生之日开始算起。如果超过三个月不到一岁办理的,那么就从办理次月开始享受医保待遇。如果超过一岁才办理的,那么就要等次年1月1日才能享受医保待遇。

2、意外险:

意外险大多数不涉及健康问卷,投保不需要健康告知,出生28天就有可以购买的产品,建议尽早配置意外保障。毕竟孩子的自我保护意识和能力较差,再加上部分家长安全意识也不够,幼儿在日常生活中或游戏活动中发生意外的概率很高,意外伤害已成为幼儿的一大杀手。

PS:意外身故保额建议在20万(保监会对儿童身故有明确限额:10周岁以下儿童的最高身故保险额度是20万元;10周岁以上、18周岁以下儿童的最高身故保障额度是50万元。故10岁以内儿童按封顶的20万保额配置即可)

3、健康险(少儿重疾险/医疗险):

通常需要延期至2岁以后,健康状况良好的也可通过线下投保提前至满6个月或1岁投保;再者就是投保无早产问询的产品先享有保障,后期等健康状况良好,可选择投保产品的范围扩大后再及时调整保障

投保注意事项:

1、早产儿投保有难度,但不要怕麻烦就隐瞒早产情况,没有如实告知就会对后期理赔埋下隐患;

2、早产儿的健康状况存在较多的不确定性,投保时间与出生时间间隔较近时,保险公司进行核保时也很难确保承保风险,一般就会得出延期的核保结果,所以建议为早产儿投保健康险时距出生时间间隔半年以上为好。

3、孩子身高体重发育正常情况下,提供儿保手册,线下多家投保,优选承保结果好的

4、父母是孩子最大的保障,所以父母的保险要先于孩子购买,否则父母一旦发生风险,孩子的保障将无法继续