7

14

复星联合福特加保什么?这款新规重疾产品的优缺点是什么?

2021-02-23 20:35:21

0点赞

0收藏

0评论

新规执行后,所有旧定义产品在2021年1月31日画上了圆满的句号。

福特加是复星联合保险在新规执行后出品的第一款多次赔付的重疾险,诚意满满。

它重疾部分最高可赔付6次,在60岁前确诊重疾额外赔付100%保额,轻症中症赔付比例很高,附加险中,在恶性肿瘤第二三次赔付和心血管疾病二三次赔付的比例高达160%。

从这些层面来看,这款产品的性价比非常强,具体如何?我们来从这几个方面分析一下:

福特加重疾险具体保什么?

附加险是否值得选择?

小七总结说

一、福特加重疾险具体保什么?

为了大家更直观看,小七整理了保障内容,详情如下:

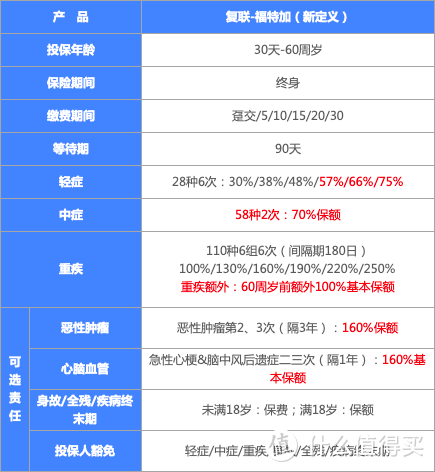

从投保规则来看:

投保年龄:30天-60周岁的人群都可以购买,投保年龄非常广,很多都是限制在50周岁内的人群购买,它放的比较宽。

保障期限:主险是终身

缴费期限:趸交/5/10/15/20/30年,比较灵活,能选长期一般建议选择最长期,特殊情况可根据自身情况选择

等待期:90天,市场上有90天/180天/365天,它为90天是非常不错的

职业限制:1-4类,针对像高空、刑警等危险职业无法购买,但大部分的职业都是可以选择的。

投保规则是最基础的限制,购买一款产品最重要的,还是要了解保障内容:

1、基础责任(重疾+中症+轻症)

重疾:病种是110种重疾分成6组,每一组可赔付1次,最多可赔付6次,每次之间间隔180天,第一次赔付100%,后期每发生一次将在前一次赔付的金额上递增30%,第六次递增至了250%;虽然说发生6次的概率很低,发生前3次还是有一定概率的,而且比例也不错,总体而言,有总比没有要漂亮。

同时,它不负众望,这次增加了额外赔付,在60周岁前可额外赔付到100%的保额,也就是说,你买了50万,在60岁前可赔付到100万。

中症:病种是58种,可不分组赔付2次,没有间隔期,每次赔付70%的保额,是目前中症中赔付比例最高的。

轻症:病种是28种,不分组,最多可赔付6次,没有间隔期,赔付比例依次为30%/38%/48%/57%/66%/75%;

在这里重点提一下原位癌,它在过去的理赔实务中,在多家保司的轻症理赔数据中稳居前三,但它不在新规统一定义中,保司可以不保降低赔付率,福特加加入到了轻症中,非常人性化。

豁免责任:被保人如果在缴费期间内发生轻症/中症/重疾,未来没有交完的钱可以不用再交,可直接豁免,保障仍然有效。

投保人豁免是当投保人在缴费期间内发生轻症/中症/重疾/身故/全残/终末期疾病,未来没有交完的钱可以不用再交,可直接豁免,被保人的保障仍然有效。

被保人豁免是保单自带的,投保人豁免我们在购买时可选,当我们给对象购买或孩子购买时可以附加上。

二、福特加的可选责任值得买吗?

是不是觉得基础责任已经很给力了,一份全面的保障当然是考虑到方方面面的,附加险做了很多补充,如果你的预算允许,可以根据自己的实际情况选择附加。

可选责任包括:恶性肿瘤-重度多次赔付、较重急性心梗+严重脑中风多次给付保险金、身故/全残+疾病终末期

恶性肿瘤-重度多次赔付:如果我们第一次发生癌症后,满3年后仍处于恶性的状态,可以再赔付保额的160%,第二次间隔3年后,还处于恶性,可以再赔付保额的160%。

较重急性心梗+严重脑中风多次给付保险金:第一次发生较重急性心梗后,间隔365天后,再次确诊较重急性心梗,可再赔付保额的160%,当第三次再次发生较重急性心梗,仍可再赔付160%保额。

第一次发生严重脑中风后,间隔365天后,再次确诊严重脑中风,可再赔付保额的160%,当第三次再次发生严重脑中风,仍可再赔付160%保额。

从各大保险公司的理赔数据上来看,癌症和心血管疾病赔付占80%以上,而这两种类型的疾病的特点是需要长期治疗、容易复发。

如果预算可以,那都可以附加,预算一般,那可以看看家族中的疾病偏向哪个方向,预算很紧张,那我们就要优先考虑保额问题了,建议在暂时不要附加。

身故/全残:若是未成年人购买的,在18岁前身故/全残,返还已交保费;若是成年后或成人(18岁后)购买,身故或全残赔付100%保额。

疾病终末期:若是初次确诊为终末期阶段,在18岁前是返还已交保费;若是成年后或成人(18岁后)购买,赔付100%保额。

这三项可选责任都比较实用,但附加都需要增加一定的费用,建议根据自己的实际情况去选择,不建议为了买全而降低首次赔付的保额,同时也不建议为了买保险给自己增加过大的压力。

三、小七总结说

总体来说,福特加性价比在市场中是非常不错的,保障责任非常齐全,基础责任的赔付比例非常高,60岁前额外赔付100%保额,在经济责任重大时期提升了了保额,非常实用。

可选责任也是非常实用,若是附加上,它将成为一款最全面的重疾险,发生不同重疾可多次赔付,针对癌症、心血管疾病这类高复发的疾病也有多次保障,赔付比例提升到了160%。

若是再附加上身故/全残+终末期疾病,保费虽然上去了,由于它是保终身的重疾险,整体上它相当于一款带储蓄性质的重疾险,你买的保额就看是什么时间赔付给你,若是老年了不想保了,取出来现金价值也是比较可观的。

当然啦,最重要还是选择一份实用的保障,建议根据自己的实际情况去选择,不建议为了买全而降低首次赔付的保额,同时也不建议为了买保险给自己增加过大的压力。

我是小七,一个只站在你的角度为你挑选保险的人

买保险,合适最重要