2

22

坤鹏论保:孩子的意外险应该怎么买?

2021-07-15 10:29:32

0点赞

0收藏

0评论

我们在给孩子购买意外险时,没有必要纠结意外身故和伤残的保额,重点关注意外医疗保障就可以了。

——坤鹏论保

最近一段时间经常有人在群里咨询给孩子买意外险的事情,不知道该买什么好,也不知道该怎么买。

大家所纠结的显然不是保费多少,因为孩子的意外险保费再贵也就一顿饭钱,大家更在意的是会不会买错产品,买错的结果就是真到需要用到的时候却发现自己买的保险不赔付。

与此同时,因为儿童意外险保费很便宜,包括保险代理人在内的很多人都不愿意推荐,更不愿意花时间去介绍。

正是以上两个主要原因,导致很多父母在怎么给孩子买意外险时总是不知所措。

今天,鹏哥就来专门讲讲这种很便宜却很实用的保险吧。

本文重点内容:

儿童意外险有哪些特殊规定?

选儿童意外险应重视什么?

哪些儿童意外险值得关注?

儿童买意外险常见问题

一、儿童意外险有哪些特殊规定?

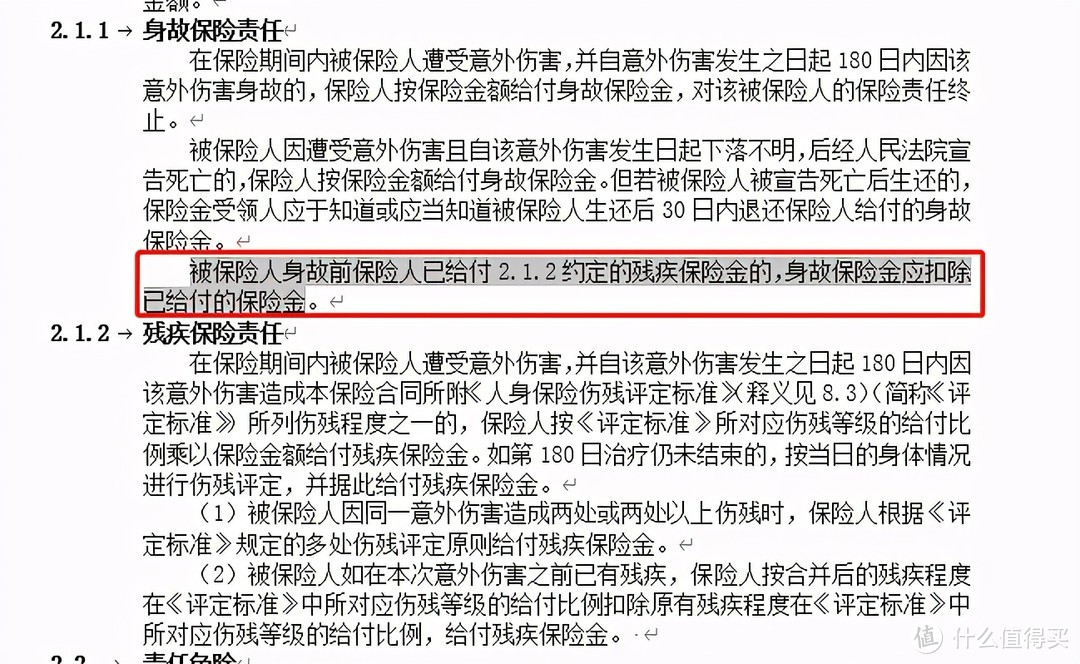

意外险保障分为三部分:意外身故、意外伤残、意外医疗。

通常意外身故和意外伤残的保额是相同的,也是共用的,意外医疗保额是单独的。

举例来说:

小李给自己买了一份100万保额的意外险,半年后不幸遭遇车祸身故,保险公司经过调查后认为,符合意外险理赔条件,一次性支付受益人100万保额。

小张也给自己买了一份100万保额的意外险,三个月后不幸遭遇车祸,导致伤残6级,保险公司理赔伤残保额50万元。半年后,小张因另一场意外身故,保险公司再次赔付身故保额,但这时候就不是100万了,而是100万-50万=50万。

这种赔付方式同样适用于儿童意外险,但不同的是,儿童意外险对身故保额有另外的规定。

为了减少道德风险对未成年人的伤害,银保监会规定,未成年人以身故为保险事故的,保额有严格限制:

0~9周岁:身故保额最高不超过20万元;

10~17周岁:身故保额最高不超过50万元。

所以我们在给孩子购买意外险时,没有必要纠结意外身故和伤残的保额,在银保监会的监督下,保额最高也就这样了。

二、选儿童意外险应重视什么?

意外医疗才是我们选择儿童意外险最应该重视的保障。

孩子天生好动,对一些危险的事情没有敬畏感,受伤是再所难免的。

以北京为例,去一趟儿童医院的花费,至少也是以“千”为单位,甚至不花个几千块钱都出不来。

其他地方可能会好一些,但花费也不会太少。

这种情况下,意外医疗险的重要性就突显出来了。至少因为意外伤害导致的医疗费,可以由保险公司帮我们承担。

应该选择什么样的意外医疗保障呢?

大家可以关注以下几方面:

免赔额低:意外医疗的免赔额通常都不高,多则几百,少则一百,甚至还有0元免赔额的。免赔额显然是越低越好,没有最好。

报销比例高:意外医疗的报销比例越高越好,最好可以选择经社保报销后100%报销的。报销比例高意味着我们自己花的钱少。

不限医保目录:医保目录相当于在众多药品中划出一小部分,只有这一部分药品,基本医疗保险才给报销,其他药品不报销。对于我们选择少儿意外险,意外医疗显然不限医保目录才最好,这样可以增加我们的理赔范围。

保额高:意外医疗保额是独立于意外身故和伤残的,保额显然越高越好。目前市场上主流少儿意外险的意外医疗保额在5万元左右,个别产品已经可以到10万元。

鹏哥认为,儿童意外险的保费反而不是关注的重点,只要每年保费在100元以内其实都能接受,重点还是要关注意外医疗的保障情况。

三、哪些儿童意外险值得关注?

少儿意外险性价比高的产品并不多,鹏哥之前也总结过,我们一起来看看。

少儿意外险,鹏哥建议大家更多关注意外医疗保障。

在这方面表现最好的,很显然是大保镖II(少儿版),经过今年升级以后,意外医疗保额从原来的5万涨到10万,并且不限社保。

每年贵那么几块、十几块钱的保费,完全可以忽略不计。

如果你担心大地保险公司没听过,不知道理赔怎么样,可以看看鹏哥的理赔,亲身理赔过,还是比较有发言权的。

《聊聊鹏哥自己的意外险理赔体验》,这是鹏哥自己理赔过以后写的感受,大家可以参考。

四、儿童买意外险常见问题

1. 没有身份证可以买保险吗?

投保时会要求填入被保险人身份证号和证件有效果日期之类的信息。

儿童大多数都没有身份证,所以父母不知道该怎么投保。

虽然儿童没有身份证,但其实已经有了身份证号,户口本或者医保卡号其实就是身份证号。

发证明时间写出生日期与投保日之间任意一天即可,有效期以该时间为准,向后推五年。

例如:

张先生给儿子小张投保一份少儿意外险,孩子是2019年5月12日出生的,投保时间是2021年6月28日,张先生给孩子选择身份证领取时间是2020年1月7日,有效期至2025年1月6日。

这样即可投保。

2. 有了医保,还要买意外险吗?

非常有必要。

孩子的医保报销额度低,基本在50%左右,每年还要有一千块钱左右的免赔额是不报销的,再加上有医保目录限制,至少一半以上的医疗费是无法报销的。

如果有一份意外医疗保障好的意外险,很可能这部分费用几乎都可以报销,自己不需要花什么钱。

3. 有了学平险还要买意外险吗?

很多学校会建议学生上学平险,学平险也是意外险的一种,所以如果有了学平险,少儿意外险可以不买。

但就经验来看,学平险的保障往往不如市场主流意外险,所以鹏哥更建议大家给孩子买一份主流意外险,用于代替学平险。