65

151

小雨伞超级玛丽5号投保指南,有医保还要买吗?

2021-06-26 19:01:19

0点赞

1收藏

0评论

小雨伞超级玛丽系列重疾险自上市以来,就以高性价比、高保障获得了良好的口碑。最近,小编通过朋友了解到,小雨伞超级玛丽5号即将推新上市。

借此机会小编也科普一下:我们都有医保了,为什么还要买重疾险、医疗险这些保险?这些保险到底有什么用处呢?

一、医保:基础保障

医保是什么?是国家给予我们的福利,是我们每个人在这个社会上生存的一个基本保障。

医保的作用可以简单理解为:让我们在在生病的时候少花钱。医保有如下主要优势:

优势 1:全民可投

由于医保是作为国家基本福利而面向全社会公民的,因此,普及性是其必要条件。也由此,医保的投保条件十分宽松,目前每个人都有。

优势 2:门槛低,终身续保

医保是我们目前可以获得的最低成本的基本医疗保障。

医保归类于社保之中,每个在职员工每个月公司都会为你缴纳一部分社保费用,一般来说,医保的占比费用在月工资的2%左右,假设一个人月工资为3000元,那么每个月用于医保的费用仅为60元。

更重要的是,作为国家福利的医保,在缴纳费用满25年后,在你退休之后,你可以终身享受医保的福利。

优势 3:覆盖范围广

我国大力推广基础设施建设,基础医疗设施建设也是其中之一。

目前,我国绝大部分地区可以实现在社区卫生站刷卡购药就医,无需前往医院浪费时间。此外,如果到社保定点医院进行就诊的话,医保是可以当场报销的,免去了报销流程,十分方便。

二、重疾险:进阶保障

但是,医保并不是万能的,它仍然有很多不足之处。作为我们的基础医疗保障,医保仅仅是只能满足我们的基本的医疗需求,而更进一步的需求却无能为力。

因此,商业保险的补充是十分必要的。

既然医保只是一个基础保障,那么选择什么类型的商业保险来作为医保的补充,就显得十分的重要了。

一般来说,作为医保补充的有重疾险和医疗险两种保险产品,此处我们只讲重疾险,医疗险以后有机会再来细谈。

为什么重疾险可以作为医保的补充呢?

1.重疾险与医保本质上是并不相同的。

医保是报销型保险,而重疾险则是给付型保险。具体来说,医保是你花了钱才能去报销拿钱,而重疾险则是把钱直接给你。可以作为补充原因已经一目了然了。

尽管医保可以报销70%的费用,但是它是有一个大前提的,只有你交的起这笔钱,你才能拿到后续的报销返还金额。那如果,这笔费用金额太大,我交不起呢?此时,重疾险就派上用场了。

2. 重疾险的本质是 “收入损失险”。

也就是说,只要你患了合同里约定的病,并且达到合同约定的赔付条件,那么保险公司就会一次性的将赔偿金赔付给你,这笔钱你可以就可以用来支付治疗费用了。

3.重疾险的赔偿金用途很广。

另外一点需要值得注意的是,医保是只管医的,即医保的报销范围是治病期间产生的费用等等,而因病产生的其他的费用是一概不管的。

但我们都知道,生一场病,并不仅仅只有治疗的钱那么简单。后续的康复费用、因病而导致的经济收入损失等等这些都是无法靠医保、医疗险来弥补的,那么这时候重疾险的用处就体现出来了。重疾险赔付的这笔费用,是不限于任何用途的。

因此,重疾险是一项必不可少的医保补充险种。医保、重疾险、医疗险三者一起,互为补充,组成了一个超级稳固的抗风险组合。

三、小雨伞超级玛丽5号重疾险:买了不后悔

既然重疾险必不可少,那么有什么保障高而保费却并不高昂的性价比高的产品呢?这里为大家推荐一款产品—小雨伞小雨伞超级玛丽5号重疾险。

那么小雨伞超级玛丽5号重疾险又有什么亮点呢?

1. 重疾最高赔付180%保额

小雨伞超级玛丽5号重疾险的赔付可以说是目前市面上最高的。60岁之前如果确诊重疾,最高可以赔付180%的保额。

这么单纯讲可能并没有将这个亮点的独特之处体现出来,我们来举个例子就可以很明显的来看出来了。

假设小A已经购买了医保和小雨伞超级玛丽5号重疾险,重疾险的保额为50万,并且她选择了疾病关爱金的可选责任。她今年40岁,不幸确诊了乳腺癌,那么她最高可以获得90万的赔付额,这个金额可以说完全可以负担她治疗乳腺癌的费用了。

2.模块化产品,自由组合

针对一款重疾险捆绑多项不必要责任的现象,小雨伞超级玛丽5号重疾险推出了模块化产品自由组合的选择。

我们可以根据自己的需要自由灵活的选择所需要的产品,灵活度极高,不再受以往多项捆绑的重疾险的困扰。

3.重疾责任复原保险金,保障加强

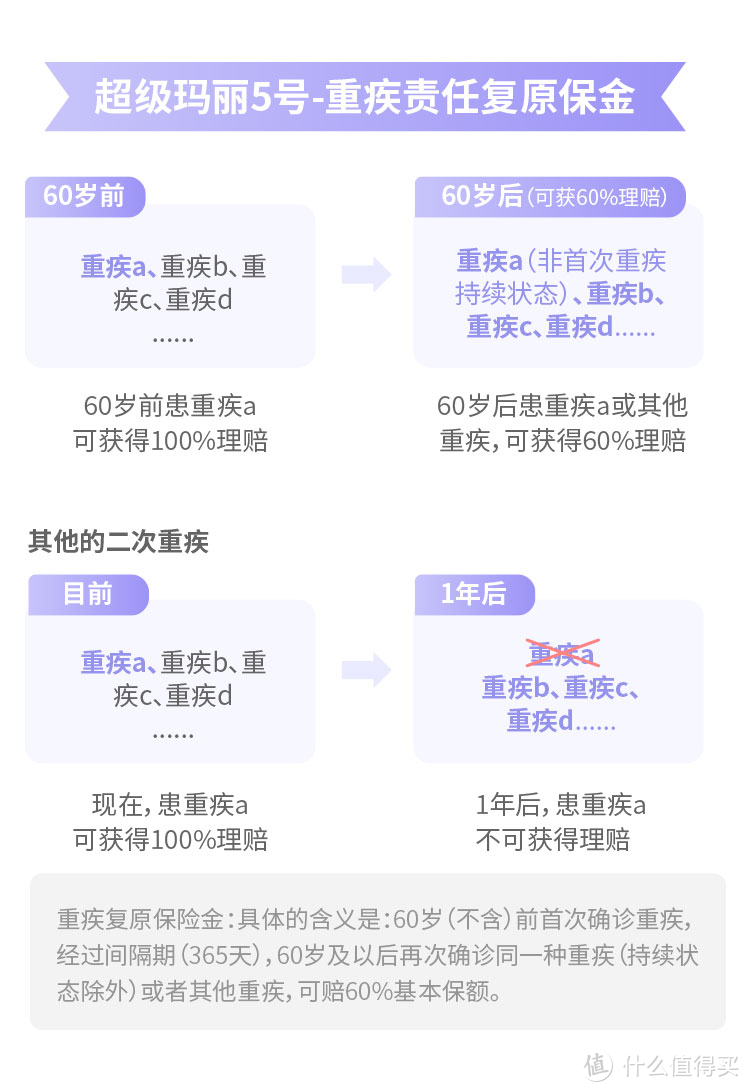

目前一些重疾有较高的复发概率。而针对重疾超高的复发概率,小雨伞超级玛丽5号重疾险推出了重疾责任复原保险金,可以二次赔付同种重疾。

“重疾责任复原保险金”的含义:60岁以前确诊重疾,间隔365天后,60岁及以后再次确诊同种重疾(持续状态不赔)或其他重疾,赔付60%基本保额。可看如下图示:

这么单纯的讲可能并不容易理解,我们举一个例子来说明:

小A在40岁时因乳腺癌理赔了重疾保险金,间隔365天,60岁后癌症复发、转移或新发,可以获赔重疾责任复原保险金。

所以,想买重疾险的朋友可以关注一下即将上线的小雨伞超级玛丽5号重疾险,可结合自身的情况去找保险顾问定制一份适合自己的重疾险。