49

73

【产品测评】新规产品阿童沐1号:重疾赔双倍,长期护理责任更贴心

2021-03-05 21:42:35

0点赞

1收藏

0评论

重疾险市场在2月份已经开始慢慢回春,各家保险公司开始陆续推出新规重疾产品。

复星联合已经接连推出两款产品了,一款是少儿重疾——妈咪保贝新生版,具体测评可以看这里:

《妈咪保贝新生版来了!性价比更高,保障更灵活,这5种疾病还能赔3倍!》

另一款,就是锦鲤君今天要测评的“阿童沐1号重疾险”

作为新规后的第一批产品,阿童沐1号并没有因为新规压缩产品质量,反而出现了一些“新型保障”,给产品增色不少。

下面跟锦鲤君一起来看看这款产品有没有给我们带来惊喜吧。

阿童沐1号基础保障

基础保障

基础的疾病保障方面是重疾+中症+轻症+特疾。

105种重疾,赔1次100%保额;

重疾保额最高可以买到70万,对于有高保额需求的朋友来说可以满足需求;

在保单前15年,且被保人在50岁前出险的,额外赔付100%保额。

也就是说如果满足条件,重疾赔双倍。

22种中症,可赔2次60%保额;

中症赔付比例还不错,维持高比例水平。

6种轻症,可赔2次30%保额;

按照重疾新规,有3种轻症被规定赔付比例最高为30%。

阿童沐1号轻症保障只包含了6种轻症疾病,也就是说除了规定必须包含的3中意外,只新增了3种轻症。

但是!这绝对不是偷工减料保障缩水!

而是因为把其他的轻症都划入了中症和下面的特疾保障。

25种特疾,可赔2次45%保额

针对中轻症的特级保障,也算是头一份!

其实这个特疾保障,就是应对重疾新规中“三种轻症赔付比例最高不能超过30%”的规定。

把其他的轻症拿出来重新划出一个“特疾保障”,提高赔付比例。

表格中标红的这些病症,以前都是在轻症保障中的。

我们再看一下阿童沐1号对于高发轻中症的覆盖情况:

阿童沐1号这个操作,等于是变相提高轻症保额。

新规不能违,良心不能丢啊,一个特疾保障两手抓。

阿童沐1号特色保障

阿童沐1号出现了一个让人惊喜的新特色保障:脑中风护理

如果被保人满足严重脑中风后遗症条件,并在观察期结束后仍满足“长期护理状态”,需要长期护理,那么按照“脑中风护理”保障的约定,保险公司每年给付10%基本保额的保险金,最高给付10年。

脑中风后遗症一般表现为偏瘫、精神和智力障碍、语言功能障碍、认知障碍、视觉障碍等等。

看护和护理成本是比较高的,人力、物力、财力对于家庭来说都是长期的负担。

阿童沐1号的这项特色保障可以为患者家庭减轻一定的负担,非常实用。

阿童沐1号可附加保障

癌症二次赔付

首次确诊重疾非癌症,要求间隔期180天,可享受癌症二次赔付;

首次确诊为癌症,要求间隔期3年,可以享受癌症二次赔付。

癌症二次赔付保额为120%。

特定心脑血管疾病二次赔付

这项保障中包含了两种心脑血管疾病:严重脑中风后遗症、较重急性心肌梗死。

对间隔期的要求都是:

首次确诊不是该疾病,180天后可以享受该疾病的二次赔付保障;

首次确诊是该疾病,间隔期要1年后,可享受该疾病的二次赔付。

二次赔付120%的基础保额。

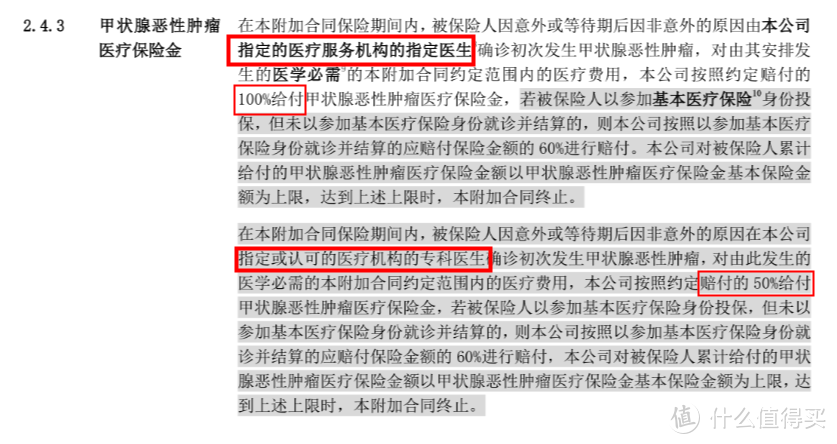

甲状腺癌医疗险

确诊甲状腺癌可获得5000元津贴保障。

甲状腺癌医疗保险金基本金额30万。

这个等于是附加了一份专门针对甲状腺癌的医疗险。

但是这份医疗险的条件限制比较复杂:

简单来说就是,在保险公司指定的医院(医疗机构)指定医生处进行确诊治疗,可以100%报销给付;

在其他保险公司认可的医院(医疗机构)专科医生处确诊治疗,只能50%报销给付。

这个设定其实有点不太亲民,但问题也不大。

具体的指定医院和指定医生,可以向保险公司电话咨询,然后到相应医院进行确诊治疗即可。

特定药品医疗险(保证续保3年)

这项保障主要是是针对肿瘤治疗药物的,覆盖90种肿瘤药和10种非肿瘤药。

最高200万的特定医疗药品保险金,确诊后3年内,无论是转移复发还是持续治疗用药,只要在该项保障的药品目录内,都可以0免赔报销。

投保人豁免

可附加投保人豁免责任,投保人确诊合同内约定的轻症/特疾/中症/重疾,满足任一,即可豁免后续保费。

身故/全残责任

被保人发生身故或全残,18岁前赔付已交保费,18岁后赔付基础保额。

产品总结

阿童沐1号的优缺点其实很明显。

优点:

1.基本保额最高70万,可满足高保额需求

2.满足一定条件,重疾可获得双倍赔付

3.高发轻中症覆盖全面,特疾保障提高部分轻症赔付比例

4.附加责任选择多,保障齐全,对癌症、心脑血管疾病的保障力度很够

5.碍于新规,甲状腺癌虽然无法在重疾赔付中,但另外设置了甲状腺癌津贴和医疗保险金可以选择附加,也算是一种弥补方式。

缺点:

1.保障期限终身,没有别的选项,相对来说会有一定的保费压力

2.健康告知较为严格,除了常规询问,还询问到被保人父母及兄弟姐妹的遗传病史,还有吸烟、喝酒情况

3.缺少了几个比较高发的中轻症,如严重Ⅰ型糖尿病、中度克罗恩病。

总的来说,阿童沐1号是一款还不错的新规重疾险产品。保障够全,赔付比例也在水平线之上,还有不少令人惊喜的新保障内容。

阿童沐1号保费试算

产品本身值得推荐,下面就要看看价格了。

锦鲤君试算了四套不同附加责任的方案:

通过上面四个方案的试算,可以看出:

最简单的不附加任何其他责任的方案,价格属于正常水平,没有虚高。

身故责任、癌症二次赔付和心脑血管二次赔付三项附加责任比较贵。

附加甲癌医疗和特药医疗,其实要不了多少钱。

如果预算不够的话,可以不附加身故责任,另配定期寿险,更划算。

剩下的几项附加责任,可以根据自己的预算或家族遗传病史情况,酌情选择。

锦鲤君说

阿童沐1号对癌症、心脑血管疾病的保障力度强,保费适中,作为新规后的第一批产品,还是比较推荐的。

最近也上了不少新产品,等着买新规产品的可以开始行动了。

如果自己拿不准,可以联系锦鲤君,多对比多了解,选择最合适的产品。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供展示平台。此篇文章来自于微信公众号——“锦鲤保服务号”,微信搜索“jinlibaoxian”