19

10

所有的互联网保险都要停售?别听这些

2021-11-05 15:17:12

0点赞

2收藏

0评论

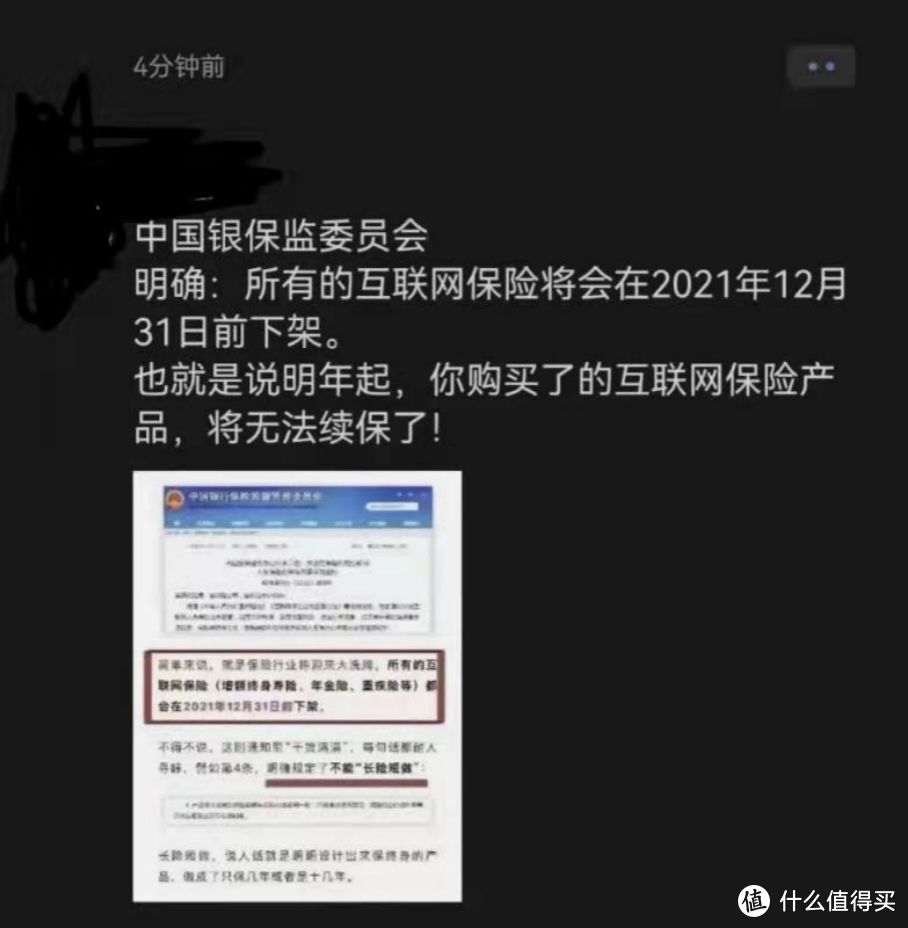

这几天,网上传来铺天盖地的消息,大家都在说同一件事,说现有的保险全部要下架停售了,担心会影响已买的保险,事情已是闹得人心惶惶。

很多人来问我的反应,这其实没什么好讲的:

不是啥坏事情,只有一个坏消息。

怕有人还不知,先简单介绍下背景:

10月25日银保监会发布了一份文件《关于进一步规范保险机构互联网人身保险业务有关事项的通知》。监管要求,不符合要求的产品,须在年底前完成业务整改!

准确地说,这份《通知》将决定你在互联网上还能买哪些产品,哪些保司还能干互联网保险,以及未来互联网保险的定价。

这两天信息不断发酵,据可靠消息确实有不少保司打算撂挑子,开春以后不打算干互联网保险了。

互联网保险这条路子以后肯定不好走了,很多产品,保险公司准备下架,短时间内也很难上新。

这叫做什么,老天爷不赏饭,不如早日进城务工,电子厂拧拧螺丝。

但一定是坏消息吗?

起码对于消费者未必是,

别急,下面我会分几部分来回答大家的疑惑。

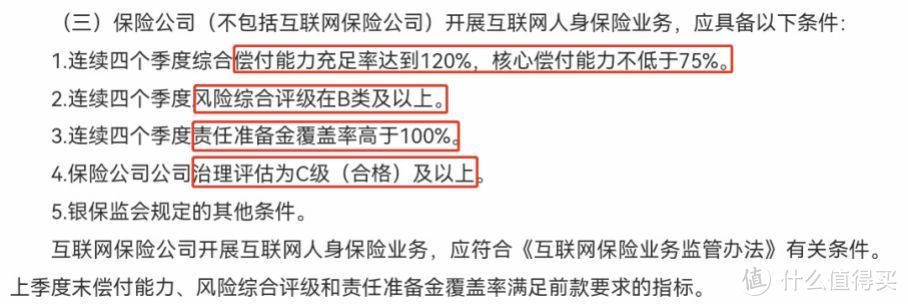

这次监管首先从保险公司下刀,根据《通知》要求,保险公司要想经营互联网人身保险业务,必须先满足这五个条件:

这是最低的门槛,互联网保险的入场门票。

像什么综合偿付能力、核心偿付能力、风险评估这些数据,都属于最基础的要求。

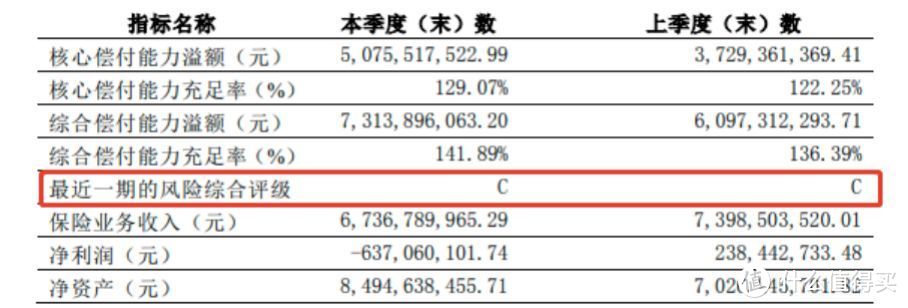

以信泰人寿为例,2021年第二季度披露的综合偿付能力和核心偿付能力都是155.24%,风险评估为B,连续四个季度都是合格的。

但不是所有保险公司都能达标。

比如百年人寿,虽然最近两个季度偿付能力和风险评级都合格了,但2020年第三和第四季度的风险评级都为C类,不满足监管的第二个条件。

(百年人寿2020年第四季度数据)

像这种情况,如果百年人寿在年底(12月31日前)剩下的两个季度不达标的话,那它就不能再继续经营互联网人身险了。

直接玩完。

想卖可以,等全部达标了吧。

对互联网人身保险的监管要求不算很严格,因为大部分保险公司都能达标,达到B级及以上,如果不达标,都要被列为重点监管对象的,所以不达标只占极少数。

大概有这么几家:

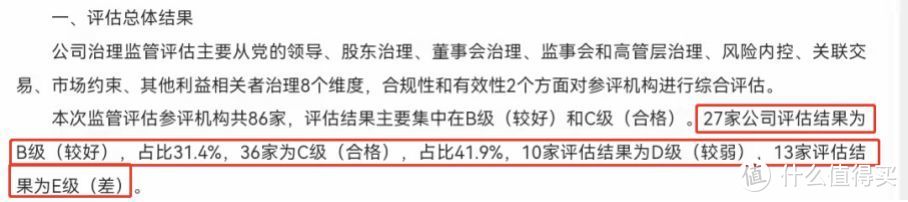

最后说说公司治理评估,

监管要求评估在C级及以上,而根据今年3月银保监会发布的《关于人身保险公司2020年公司治理监管评估结果的通报》:评估结果没有A级,27家公司被评估为B级(较好),36家被评估为C级(合格),10家被评估为D级(较弱),13家被评估为E级(差)。

C级及以上的占63家保险公司。

数量还是比较多的。

但同时也意味着,有23家保险公司不能在线上卖了。

这次监管,对经营互联网保险业务的保险公司设置了门槛,在这之前,几乎没有任何门槛可言,但这不是坏事,甚至可以说是好事,防止了有些经营状况较差的保司来线上割韭菜。

虽然无论大小保司都很安全,但核心还是有监管体系担着,

现在妈觉得,未来要给你“擦屁股”的风险有点高,那不如直接把调皮捣蛋的全禁足了。

所以这次通知,主要还是限制风险过高的公司经营互联网业务,比如公司管理出了问题,或者偿付能力过低,产品定价恶化市场竞争环境等。

对行业整体来说是利好的事情。

监管再从产品下手,以后不是所有保险都可以在线上卖了,但常规的保障型保险还是可以卖的,像我经常说的意外险、重疾险、医疗险和定期寿险,不影响。

但《通知》里没提万能险、分红险、投连险,说明以后是不能在网上卖的。(但一定不会在线上卖吗?这两周可能会有人放大招,暂时保密,不告诉大家)

那增额终身寿和年金险还可以卖吗?

也不是不可以卖,

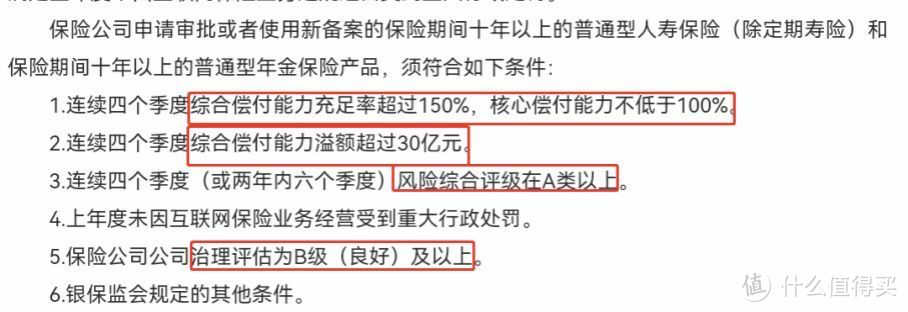

但门槛很高,首先它得是十年以上的产品,所以像那种快返型年金险是不能再卖了的,而且还必须满足六个监管条件:

大家可千万不要小看这几个门槛,非常严格,因为几乎绝大多数中小型保险公司都不符合要求,我们一个一个来看:

(1)连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%。

说实话,要求偿付能力还比较简单,很多保险公司都能达到这个要求。

(2)连续四个季度综合偿付能力溢额超过30亿元。

相较于征求意见稿的“50亿元”,《通知》将综合偿付能力溢额已经下降到了30亿元,门槛降低了很多。

但这依然要剔除了一大批不合格的公司。

我随便举个例子,横琴人寿连续两个季度的综合偿付能力溢额不过才达到14亿和16亿,不合格,像金满意足和利久久增额终身寿就都不能再卖了。

不只是横琴,很多中小型公司根本做不到综合偿付能力溢额超过30亿元。

(3)连续四个季度(或两年内六个季度)风险综合评级在A类以上。

我就问你,连续四个季度风险评级为A或2年内有六个季度为A(允许两个季度评级为B),能做到的保险公司还剩多少?

要知道很多公司都在B的水平。

在通过对75家人身保险公司金险统计后,满足前三个条件的公司只剩下20家,而且剩下的都是一些大公司,比如像平安、人保、国寿等。

(4)保险公司公司治理评估为B级(良好)及以上。

这部分我前面说到过,根据银保监会的评估数据,只有27家保险公司被评估为B级(较好)及以上,也基本都是大公司。

至于它的第四条和第六条,没什么可说的,

一是上年没有因经营互联网保险业务受到重大行政处罚,其实在《征求意见稿》里还没有“重大”两字,这已经大大降低了门槛;

二是符合银保监会的其它要求,就行。

到这里,看得就很清楚了,以后有资格在线上销售储蓄险的基本都是那几家大公司,因为它们不仅偿付能力充足,公司治理得也好,还不惹事,属于监管眼里三好学生。

对大公司是真的利好。

而它就是我说的唯一的坏消息,

大家不妨想想,现在市面上的很多好产品主要靠的都是谁?都是中小型公司内卷的结果。

但现在呢,它们被强制退出“游戏”,

而大保司的产品,你懂的。

但注意啊,只是十年期以上的增额终身寿和年金险不让中小保司卖,前文提到的那些意外险、重疾险、医疗险和定期寿险并未受影响。

那对我们消费者,怎么应对这样一个局面?

我会在文章最后给大家几点建议。

这两年,互联网保险有明显崛起的势头,2019年的保费规模为1858亿,增长了55.74%;2020年的保费规模达到2111亿元,也增长了13.62%。

互联网保险的发展不能不说惊人。

但扩张的同时,互联网保险也为行业带来了一些疑难杂症,比如销售不规范,服务效率不高等问题。

1.互联网保险不在销售区域,也能买了

这份《通知》给异地投保画上了圆满句号,放开大部分人身保险异地投保限制,将于2022年1月1日正式实施。

凡是符合新规的公司,都可以在全国范围内销售,不能设分支机构。这么说吧,以后只要是你在网上能买的保险,就可以买。

所以,以后买重疾险或定寿都不会再有“保险区域没有我的所在地怎么买”的困惑了。

但如果是医疗险、意外险和失能险,通知还另外规定了,需要设省级分支机构,或与其它已设分支机构的保险公司有合作和中介机构合作,才能买。

比如某医疗险在线上销售,老王是湖北人,该保险公司在湖北有分公司(会在投保页面上显示),老王才可以买这个医疗险。

2.服务会更好

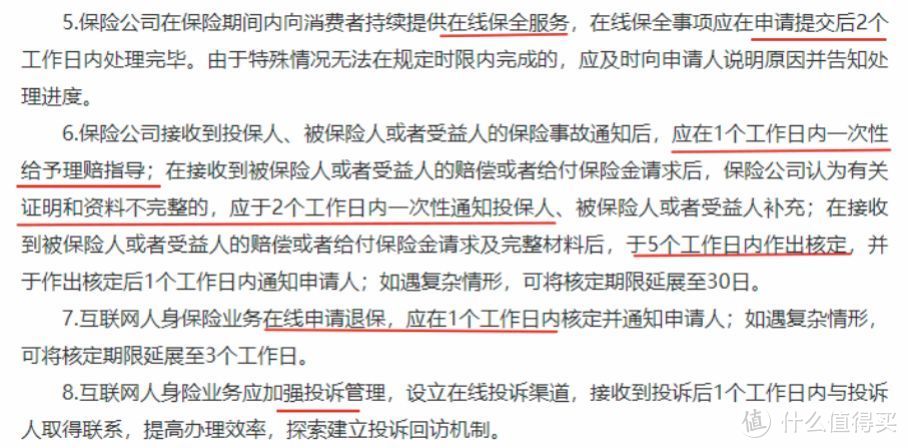

从投保、理赔到退保、投诉,必须有整套的服务,而且对服务细则做了比较详细的说明。

投保:提交申请后2日内处理,未处理的,应告知申请人;

理赔:接到申请后,1日内给予理赔指导。若提交资料不全,2日内通知投保人补充,提交完整材料后,5日内作出理赔结论。如果是复杂情况,理赔结论可延长到30天;

退保:申请退保,1-3日内给出结论;

投诉:1日内与投诉人联系。

这肯定是好事,我们以后在网上买的保险,服务都有保障了,不用再担心理赔速度跟不上,回复会更及时。

除此之外,还要保证每日无间断在线服务,电话接通率不低于95%。

3.进一步规范互联网销售问题

这次监管还指出了短期人身险缴费的问题,不允许存在“每月0元”这样的虚假宣传(实际上是将全年的保费分摊到后11个月了),要求每月缴费必须一致。

还有一个退保的问题,很多人担心保司扣费太高,自己损失大,按照新规要求,对一年期及以下的人身保险业务,提出了解决办法,计算公式是:最低现金价值=净保费×(1-m/n)

m为已生效天数,n为保障天数,其实就是把保费平摊到每一天,保一天扣一天保费,退保退的是剩余天数的保费。

挺人性化的。

我说的这几点,都是这次《通知》给我们消费者带来几个实实在在的好处,大家自己应该也能感受到。

听完这些,很多人可能会有几点担忧,首先之前买过的产品是否受影响,其次现在的这些产品真的都要下架吗?要不要抓紧买?

对前面的问题,直接做个总结:

健康险(重疾险和医疗险)、意外险、定期寿险以及十年以上的增额终身寿和年金险依然能卖,但现在的产品会在2022年1月1日前下架停售,调整合乎监管要求后才会重新上,但产品还是不是原来的产品就不清楚了。

因为根据通知要求,这五类产品,线上销售时名称必须带“互联网”字样,才可以在互联网渠道销售。

影响最大的是年金险和增额终身寿险产品,准入门槛太高,以后只有极少数公司有资格在线上销售,这意味着,很多年金险、增额终身寿不仅都要下架,而且基本没有再上线的可能。

以前说停售,总还能安慰自己会有更优秀的新产品上线,但今天这句话再放在年金险这类产品上,就不太现实了。

通知已出,离大停售就不远了。

此外,还有正在销售的重疾险、医疗险、意外险的问题,无非是下架后,加上“互联网”三个字,

其实问题不是很大,未来也是,

通常情况下保司会备案一系列产品(A款、B款、C款、D款)

未来无非是选择其中一款,写上“互联网”三个字。

如果某个产品线下卖得不错,消费者认可,线上的渠道也可以去定制一款类似的,无非是个时间差的问题。

反正我不相信,保司傻乎乎会不想扩宽渠道。

但唯一的变量是:中小保司的意愿。

我了解下来,挺伤的,自暴自弃的中小保司有点多,目前可能很多的线上产品以及他们的保司未来几年都不会在互联网上见到。

但个人认为,影响不大,天底下最不缺的就是想做业绩的中小保司,

赛道上之前人满为患,明年以后起码赶走一半。

珠玉在前,不愿意试试水吗?

不要听人忽悠,说产品都下架,

是都下架,但很多产品很快就会回来的。

现在这状况,非要说珍惜哪款重疾险或医疗险,也不至于。

大家还是好好珍惜下某些年金险和增额终身寿吧,以后想买,可能就得在线下了,

即便产品不错,也估计要埋没了。

再回答大家剩下的两个问题:

1.不影响停售调整前已经购买的保险

已经购买的保险,对我们不会有任何影响,继续享有该有的权益,还是根据条款正常保障。如果买了储蓄险后期想追加保费,这个就看产品规则是怎么说的,停售不支持加保那就不能加保。

同样医疗险,不会影响它的续保。

比如我买的是好医保长期医疗(20年版),续保不受停售影响,还是保证续保20年;但如果本身是非保证续保产品,就很可能面临停售买不了的问题。

2.要不要抓紧买理性看待

没有需求或者已经买过了,没必要为了停售购买。

如果有保障需求,停不停售影响也不大,反正什么时候都能买。但现在很多优秀的产品下架后,短期内会不会再上,性价比能不能超过现有的产品,这比较难说。

可能性应该不大,从这次大刀阔斧砍掉大半公司线上销售储蓄险资格可以看出,监管是比较反感低价竞争的。

但年金险或增额终身寿险这类产品,有需求就真的要抓紧了。

就在今年年底。

以后线上的产品,就剩下大公司玩。

产品什么样,大概也能猜到。

以上。