42

65

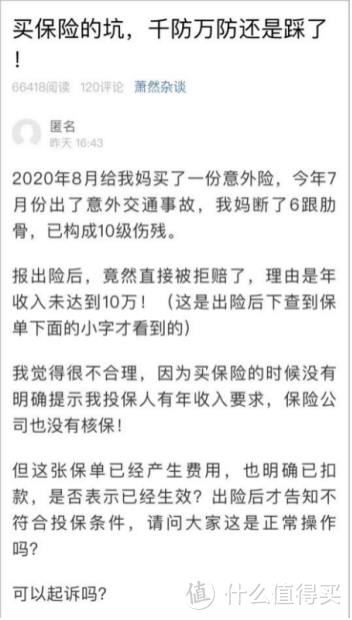

女子车祸断6根肋骨,却因年收入不足10万遭拒赔!

2021-09-17 15:09:27

9点赞

27收藏

17评论

听说过未如实告知健康状况遭拒赔的,

未达到理赔标准遭拒赔的、等待期内出险遭拒赔的……

因“年收入不到10万”遭拒赔的情况,还真是少见。

果不其然,网友们又搬出了那句经典台词:

保险只有两个不赔——这也不赔,那也不赔。

这究竟是怎么一回事呢?

1、为母亲申请意外险理赔时因“年收入未达10万”遭拒

8月17日,杭州萧山一网友发帖称:

去年8月,自己为母亲购买了一份意外保险。

前不久母亲意外出了车祸,断了6根肋骨,构成了10级伤残。

可自己去找保险公司理赔的时候,却被保险公司拒绝,

理由是母亲年收入没达到10万元,不符合标准。

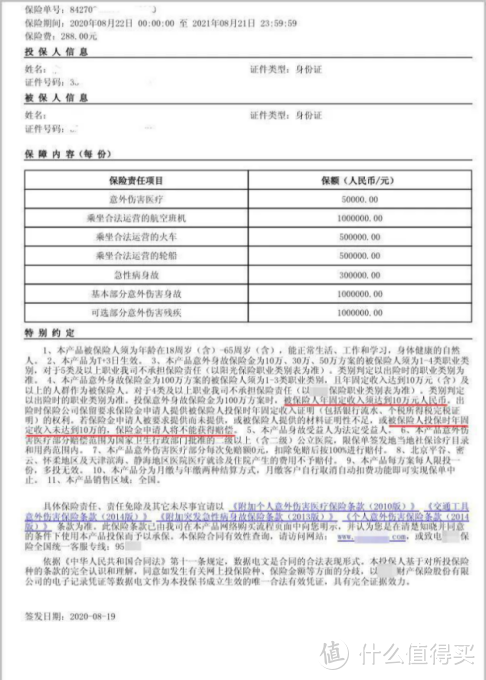

该网友为母亲购买的这份意外险,

是一份保费288元,意外伤害、身故保额100万,

意外伤害医疗保额5万元的产品。

保单的下方的特别约定中注明:

被保险人投保时年固定收入未达到10万的,保险金申请人将不能获得赔偿。

保险公司在理赔决定通知书中给出的拒赔理由,

也正是根据这一“特别约定”撰写的。

关于保险公司的这系列操作,投保人表示非常不合理。

“特别约定”不光被放在保单的最下面,而且所用的字号还特别小,

这不是存心让人找不到吗?!

事关保险业的新闻,网友们总是特别“敏感”,

对此次「年薪未达10万拒赔案」,大伙儿想法众多,

纷纷用键盘敲下了对此事件的想法:

“我的天,他怎么不写,年收入不满十万不能买,这反向操作真狗。”

“保险公司拒赔,楼主没有仔细阅读条款也有责任。”

“不符合投保条件还让你投保?”

“这么明确的写在那里,不看清楚就买。”

“保单内容要看仔细。”

“意外险还有年收入的要求,闻所未闻啊。”

保险产品多少会设置一些条条框框,

提前约定好哪些情况属于免责不赔,这本就无可厚非。

只是部分朋友未曾听闻过“年薪未达xx万元不赔”的约定,

认为这种条款带有歧视的意味,其实不然。

保险公司对部分产品设置收入门槛,是有原因的。

2、保险产品设置收入门槛并非刁难

可能未涉保险业的朋友不太了解,

像寿险、重疾险、意外险这类保障型产品的保额与收入挂钩,

并不罕见,也绝非故意给客户埋坑。

保险公司为什么要这么做呢?

(1)为了规避道德风险

这与少儿意外险保额不得超过20W的出发点是一样的。

设置此类条款并不是空穴来风,这些年“杀X骗保”案件层见叠出。

一桩又一桩骗保案都让保司更加警惕:

投保人是否会故意制造死亡/伤残事故?被保人是否会故意自杀/此残等。

对于保险公司来说,被保人的年收入与投保保额相差过大,

投保人就有通过不正当手段骗取高额保险金的可能,

若被保人与投保人非同一个体时,这种风险也就越大。

从另一层面来说,将收入情况作为能否投保高保额产品的衡量条件,

也是对收入未达标的被保人的一种保护。

(2)为规避单一保单风险

我们一直在强调一点,保险公司不是慈善机构,

开保司的初衷和最终目的自始至终都只有一个,那就是盈利。

如果大家都用很低的保金买到了很高的保额,保险公司还怎么赚钱呢?

一般来说,保险公司对意外险保额的限制以10倍为主。

当一款意外险的身故/伤残保高达100万时,

部分保司就可能会要求被保人的年收入不低于10万。

而那些保额低于50万的产品,由于额度不算太高,也就很少受限。

那么对于杭州萧山这对母子/女来说,就一定无法获赔吗?

3、年收入不足10万元就一定不赔吗?

对于不懂保险的朋友来说,保险条款厚似词典、难如天书,

想要将其整沓读完且读懂,不是件容易的事,

再遇上些重点难点,很容易造成未如实告知、错过重要免责信息等情况。

而保险公司又只在理赔时核查相关事项,这就很容易造成理赔纠纷。

这也是公子再三强调投保前要如实告知,仔细确认条款、了解免责内容,

若看不懂,也一定要找到专业人士弄明白的原因。

(1)拒赔不代表一定不能赔

在此案件中,投保人可能未留意“特别约定”部分,

才为不符合投保要求的母亲购买了该份保险。

但这并不代表保险公司完全没有责任、一定不用支付赔款,

保险公司的责任主要体现在“保司未尽提示说明义务”方面。

《保险法》第十七条明确规定:保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

根据投保人公布的保单信息来看,

保司并未将“特别约定”部分作出“足以引起投保人注意的提示”;

况且,被保人发生保险事故的原因,与未如实告知收入情况不存在直接关系,

也就是说即便投保人如实告知,也不会改变风险本身。

对于这类情况,双方可以选择协商处理,

若协商未果,投保人大可通过司法程序维护自身利益。

已知,被保人收入于意外事故不存在因果关系,

若保司方无法出具业务员为客户进行“明确说明”的证据,

该案件走上法庭后,投保人是有机会获赔的。

其实像杭州萧山母子/女所遇到的情况,已不是第一次出现,

曾经也出现过类似的官司判决,可为该案件投保人提供一些参考。

(2)河南濮阳安心财险案

2019年4月,刘某在线上为自己购买了一份水滴百万意外险2018,

该产品的意外身故、意外伤残保额为100万。

2020年3月,刘某发生电动车意外事故,不幸身故,交警判定肇事方负全责。

事后,刘某的家人向保险公司申请理赔,

保司以刘某不符合1-3类职业,年收入未达10万的“特别约定”为由拒赔,

刘某家人无奈,选择通过司法渠道起诉该保司。

法院认为,投保页面虽显示了保险条款和投保须知,

但投保人是否阅读并不影响后续的投保流程;

且投保页面未设置主动弹出对话框,也未进行醒目的标识提醒。

法院表示,保险公司的提醒没做到位,特约无效。

意外险与其它人身险相比,信息壁垒不算太厚,大部分内容都能够读懂。

还是那句话,大家在投保前一定要仔细阅读条款、免责,做好健康告知,

为自己负责,也是对被保人负责。

(3)年收入不设限的意外险怎么买?

一份合格的意外险保障较足、价格不高,是各个家庭配置保险时的优选,

可此类案件的新闻一出,年薪“不达标”的群体担心自己无保可投。

公子给大家想了个办法!

以当下热门意外险大保镖II为例,

教大家购买“不对年收入设限”的意外险的方法。

大保镖II(至尊版)的最高身故伤残保额为100万,

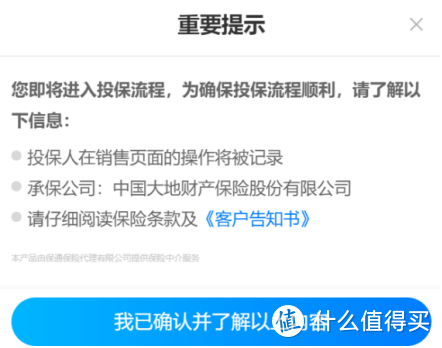

当我们点击“立即购买”按钮,

并在了解《重要提示》后选择“我已确认并了解以上内容”,

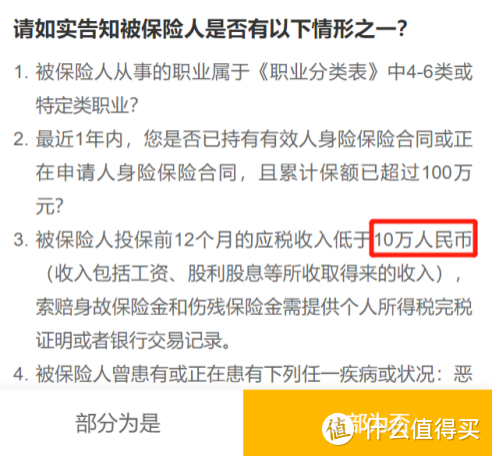

界面会弹出一则《投保告知》,其中就限制了被保人的收入情况。

投保前年收入不足10万元的人群,无奈选择“部分为是”的按钮后,

就会得到“核保失败”的通知。

如果遇到这种情况,还有什么回旋之地呢?

我们可以试着调低保额。

同样是大保镖II,综合版的它最高保额为50万。

我们再走一遍上述操作可以发现,

在点击“我已确认并了解以上内容”后,界面不会跳出《投保告知》,

而是直接进入投保界面,

当意外险保额只有50万时,被保人的年收入不再受限。

这一方法很适合年收入不高,又想配置意外险的群体。

但若客户觉得保额50万不够安心,

还是想配齐100万身故伤残保额,有什么方法可以做到吗?

答案是,有的。

分别在两家保险公司各买一份保额50万的产品,就能做足100万保额了。

需注意的是,能叠加保额的只有意外身故和意外伤残,

意外医疗的额度是无法叠加的。

那为什么要分两家公司呢?说到底还是为避免届时不必要的纷争。

如果你中意的意外险产品对年收入有要求,

不妨将保额调低、分开购买试试。

4、当下优秀的意外险产品有哪些?

公子团队收集了市面上191款意外险产品意外险产品,

从中挑选出三款保障较全、性价比较高的产品,供大家参考。

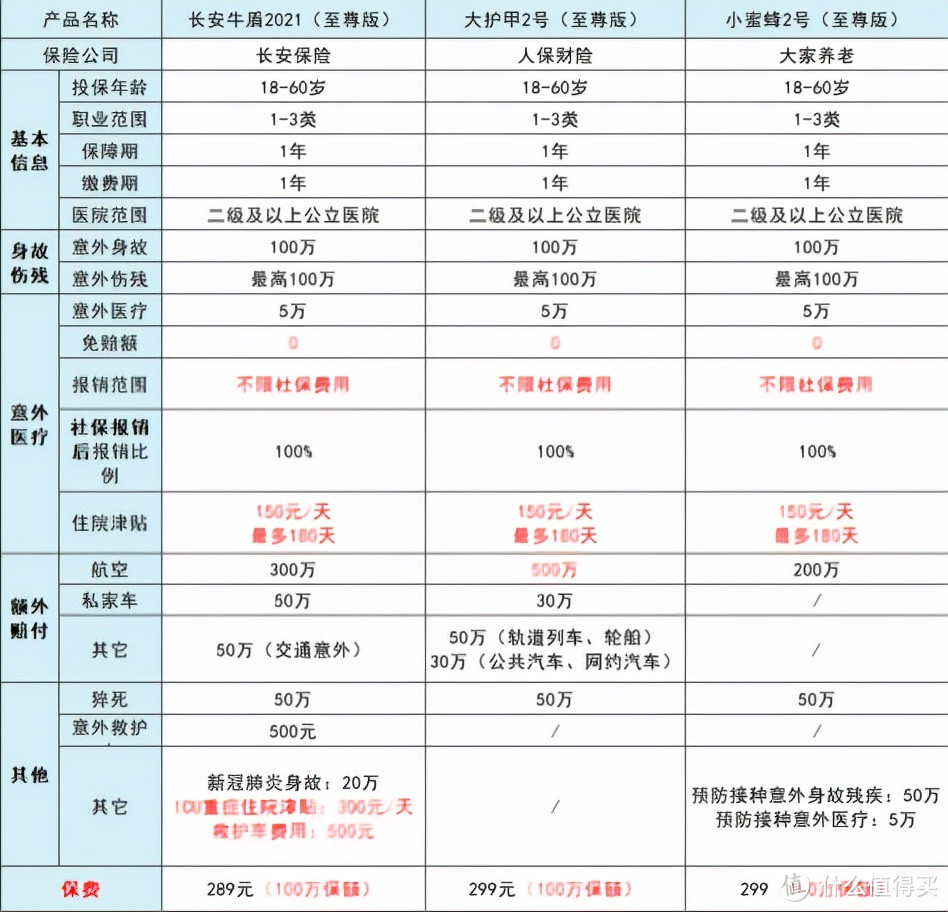

(1)长安牛盾2021

长安牛盾2021,是目前保障责任最全,而且性价比最高的意外险之一。

尤其是它的至尊版,年缴费289元能买到100万保额;

0免赔,不限社保报销的5万意外医疗。

除基本责任外,长安牛盾2021(至尊版)还拥有50万猝死责任;

交通意外额外赔付,航空意外额外赔300万,

其它公共交通意外额外赔50万。

值得一提的还有:

其提供ICU重症住院津贴,每天300元,

前3天免赔,每次以60天为限,累计可提供180天;

500块的救护车费用。

这样一款性价比超高,且不设年收入限制的产品值得一选,

大家可以根据所需,选择不同保额的版本。

(2)大护甲2号(至尊版)

大护甲2号(至尊版),年缴费299元能买到:

意外身故/伤残最高赔100万,

意外医疗最高报销5万元,拥有50万猝死责任,

每天可以领150元的住院津贴,单次累计赔付90天。

此外,大护甲2号的航空额外保障非常高,

可多赔500万,适合经常出差的朋友。

不设年收入限制的大护甲2号有三个版本可以选择,

可选30万版、50万版、100万保额的版本,根据大家需求来。

(3)小蜜蜂2号(至尊版)

小蜜蜂2号(至尊版)的保障内容也和前两个产品大致相同。

意外身故/伤残100万保额。

5万意外医疗,猝死赔付50万。

意外住院津贴,150元/天,没有免赔天数,住院就给。

在额外保障内容上,小蜜蜂2号略有区别:

航空意外多赔200万;

预防接种意外身故/伤残,最高赔50万,接种意外医疗也有5万额度。

每年保费只要299块。

这一款也同样不设年收入限制,

大家可以根据自身侧重方面进行选择。

有人说“配置保险是一门学问”,其实投保环节的重要事项也不少,

毕竟保险条款是集金融、医学、法律等知识为一体的,专业性较强的内容。

一份保险产品保什么、不保什么、什么人能买、什么人不能买、什么情况赔、什么情况不赔,全都写在条款中。

米霸神之KING

校验提示文案

首席拔草官

校验提示文案

醉强麻者

校验提示文案

哑巴不聋

校验提示文案

北纬25度

校验提示文案

值友6512618982

校验提示文案

逝去岁月

校验提示文案

Hoga

校验提示文案

多出爆文早恰饭

买保险有机会报保必然要发生人身伤害

没有保险就没有伤害

校验提示文案

床垫专家毛牛哥

校验提示文案

值友2654228513

校验提示文案

Varicella

校验提示文案

小烤鸭

校验提示文案

Elieu

校验提示文案

sasqch

校验提示文案

sasqch

校验提示文案

Elieu

校验提示文案

米霸神之KING

校验提示文案

小烤鸭

校验提示文案

多出爆文早恰饭

买保险有机会报保必然要发生人身伤害

没有保险就没有伤害

校验提示文案

Varicella

校验提示文案

醉强麻者

校验提示文案

Hoga

校验提示文案

逝去岁月

校验提示文案

值友2654228513

校验提示文案

首席拔草官

校验提示文案

值友6512618982

校验提示文案

北纬25度

校验提示文案

床垫专家毛牛哥

校验提示文案

哑巴不聋

校验提示文案