31

32

一匹惊艳的黑马:「乐养多养老年金保险」

2021-09-14 15:40:29

0点赞

0收藏

0评论

为防止保司资产端长期投资收益下行,从而无法兑付负债端(客户保单利益)终身保证的收益。

2019年下半年,银保监会约谈各中小保险公司,对养老年金突然收紧政策,自此,高收益4.025%年金险集体下架。

从那时到今天,虽然市场还有4.025%养老年金,但整体的收益率已经下降了一个档次。

通过之前文章的分析,我们知道养多多保证领取版、臻享一生、如意享(七金版)3款产品,基本代表了目前养老年金最高的收益水平。

以30岁男性,10年交为例,收益大概如下:

今天和大家介绍一款新品:乐养多养老年金(保监会官方备案名称为:爱心人寿百岁人生养老年金保险禄享版)

这款产品的收益,突然让我有种回到2019年4.025%年金收益的感觉。

可能,这将是接下来,京哥最推荐给大家的养老年金了,没有之一。

一、产品形态

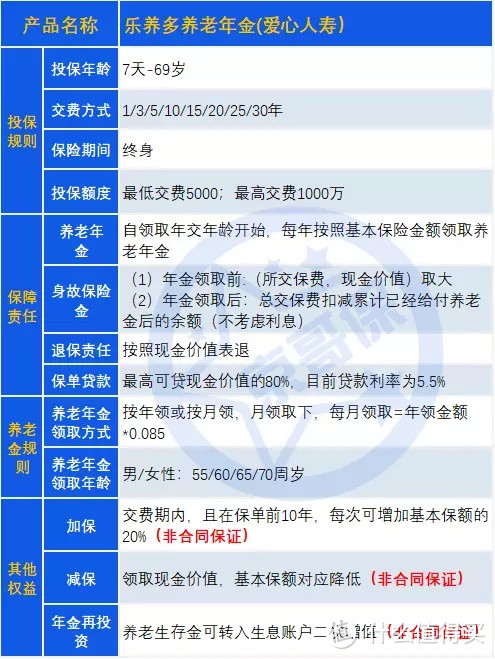

如下图为乐养多的基本信息:

重点说明几点:

1.保费要求

最低5000元起投保,最高1000万。

2.养老年金责任

确定好投保方案后,每年按照基本保险金额给付养老金。如果按照月领取,月领取金额=年领取金额*8.5%

3.身故责任

养老年金领取前,赔付(已交保费、现金价值)取大,这是所有年金险的常规设置,目的是保证至少不会亏掉本金。

养老年金领取后,乐养多没有类似于其他产品保证领取20年的权益,仅保障把已交保费领取完。即如果领取的年金没有超过总交费,会按照总交费扣除已领取年金的余额赔付身故金。

4.其他权益

乐养多可灵活加保、减保,同时未来的养老年金可存入生息账户再投资。

从灵活性上来说,相比其他产品要好不少,不过以上3大功能仅为目前保险公司的运营规则,非条款内保证,不建议大家过多关注。

从形态来看,与市面上的其他年金基本一致。

二、收益率测算

在分析收益率之前,我们先来梳理一下目前的主流年金险。筛选之后,京哥总计找到了12款头部产品,产品名称分别为:

中荷人寿金生有约

中荷人寿今生有约(优享版)

大家人寿养多多保证领取版

大家人寿养多多高额领取版

光大永明光明一生

光大永明光明慧选

横琴人寿臻享一生

信泰人寿如意享(七金版)

招商信诺自在人生B款

长城人寿金彩一生

爱心人寿乐养多

爱心人寿百岁人生(福享版)

在分析这些产品之前,我们先来对比一下它们的3大现金流。

3大现金流,也就是京哥每次写年金险分析文时,一直和大家强调的生存金(活着怎么领)、身故金(死了怎么赔)、退保金(退保退多少),这是玩转一款养老年金险最核心的三大权益。

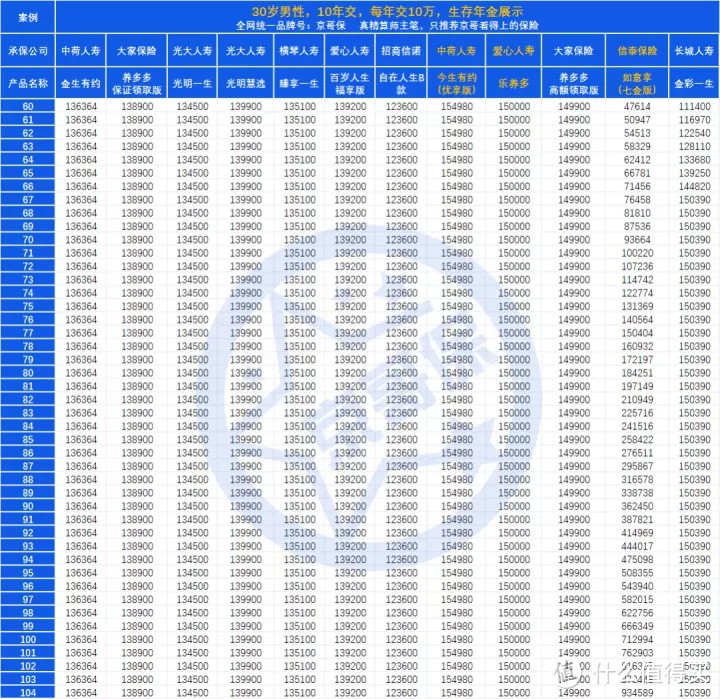

以下,我们以30岁男性,10年交费,每年交10万为例子(其他投保方案也可参考)

1.生存金(活着怎么领取)

在以上的产品中,可以发现乐养多的生存金处于较高水平,仅比今生有约(优享版)少一些;每年递增的如意享(七金版),在77岁的时候生存金才超过乐养多。

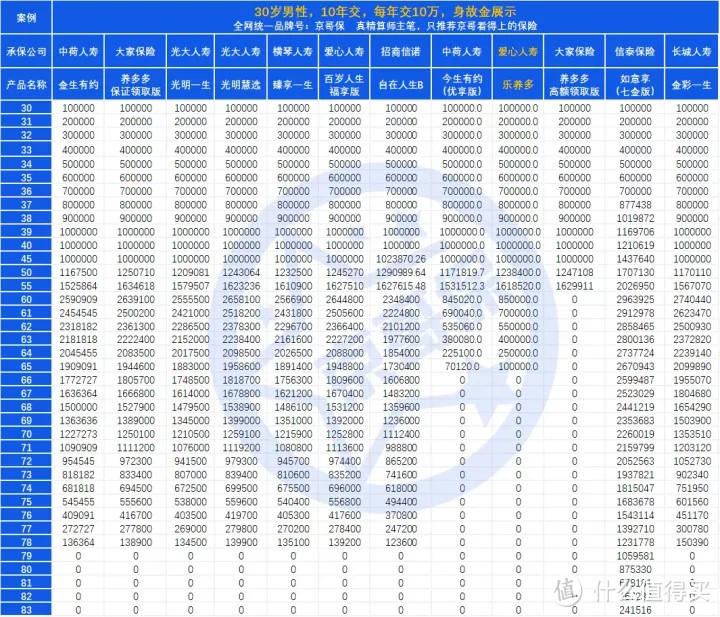

除了生存金这一核心之外,我们再来看身故金和退保金。

2.身故金(身故怎么赔)

在60岁前,各产品的身故金都是退保金与已交保费取大,没太多需要说明的地方。

在60岁后,可以看到乐养多的身故金完全没有了优势。但是这一点,我认为不影响乐养多,继续往下看退保金。

3.退保金(退保退多少)

在说退保金之前,有一个非常重要的问题和大家强调一下,如果在60岁之后,一旦在某个年龄身故,而此时退保金高于身故金,投保人可自行退保操作,取回现金价值。

如果要确保这个操作可以完成,需要保证投保人和被保人不是同一个人,这一点很重要。

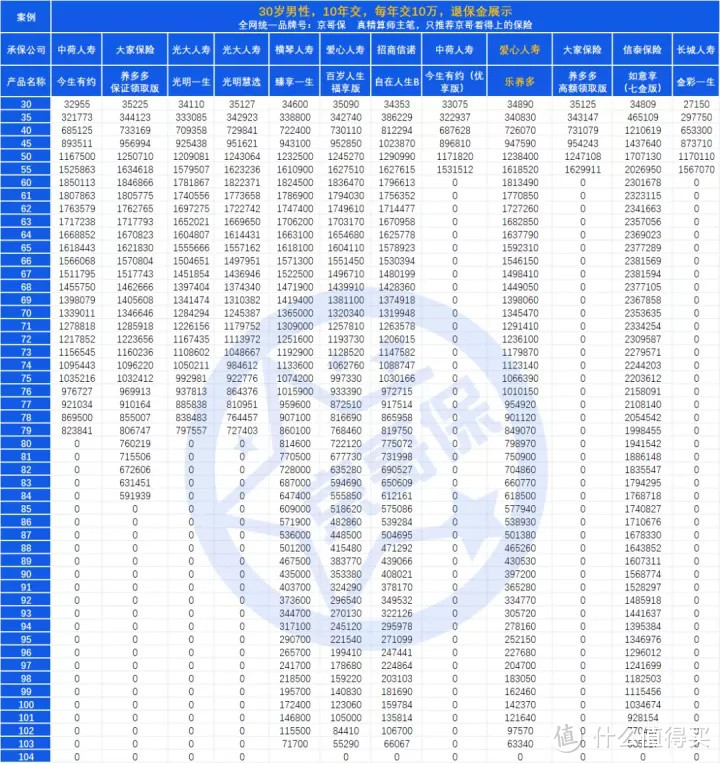

虽然乐养多几乎没有身故金,但是它的退保金非常高,如下图:

一旦在60岁后身故,我们可以通过退保,拿到非常不错的退保金。基于上述现金流,通过生存金+退保金的维度,京哥具体测算了产品的irr,如下图:

不管长寿或者不长寿,乐养多收益率都是最高的,而且相比其他产品,高出不少。

大家别小看了这一收益差异,复利的威力是非常大的:

假若3.5%复利40年,40年后财富变为3.96倍,假若3.8%复利40年,40年后财富变为4.45倍,整整高出12%。

三、总结

说到这里,乐养多最核心的点就讲完了,一句话形容:目前的养老年金,它的收益最无敌。

如果有朋友特别关注理财类产品,可能会引申出一个问题:

乐养多的收益,比增额终身寿险3.5%的复利收益还要高,应该如何选择?

我认为,这个问题的核心点在于:你是否对于资金的流动性有比较高的要求。

增额终身寿险虽然有作为养老年金使用的功效,但是由于可以灵活的加保或减保,非常有可能还没到养老的时候,钱就被你领完了。

而养老年金不一样,一旦确定下来,未来每年给予你的生存金都是固定的,这笔钱只能在退休后才能拿到,从而达到专款专用作养老的目的。

实质上,购买年金险,是因为牺牲了相比增额终身寿险的灵活性,所以收益的上限高于增额终身寿险的3.5%。

具体怎么选,就看我们在灵活性和收益上如何取舍。总之,如果考虑养老年金,乐养多是目前的首选。

ps:不同年龄和保障方案,最后实际的收益率情况会有微小的差异,具体测算出来才更清晰。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。