24

25

增额终身寿险的优点和缺点,3分钟带你搞懂!

2022-03-07 18:49:54

1点赞

2收藏

2评论

在刚刚过去的一年里,

大批优秀增额终身寿险从线上下架,转为线下销售。

虽说投保没那么方便,但幸好还能买到~

不过,随着2022年人身险“负面清单”的发布,

这批高收益产品即将面临“被裁”的风险。

在它们彻底消失之前,我们来盘一盘,

增额终身寿险的优点和缺点都有哪些?

我们为什么一定要买?

有些朋友虽然买了,但不一定了解透彻,也有必要再复习一遍哦~

N1

增额终身寿险的优点和缺点分析

增额终身寿险,除了身故能赔一大笔钱之外,

还能帮我们实现理财规划,

既能保人,也能保钱。

增额终身寿险的优点和缺点,正是通过理财来体现。

我们先来说说它的优点:

① 收益确定、刚性兑付

增额终身寿险的现金价值,白纸黑字写在合同里,

投保时可以实际了解到,

所以它的收益是确定的,不存在任何波动。

另外,增额终身寿险属刚性兑付,

即使保险公司出现极端情况,你的收益也一定能拿到。

② 高度灵活

增额终身寿险的灵活性主要体现在,

需要用钱的时候,可以通过部分领取保单的现价(即减保)来实现,

还能通过保单贷款的方式,以相对较低的利率,

向保险公司贷出现价的80%,作为临时周转。

可以说是目前唯一能兼顾安全性、灵活性、收益性的理财险。

③ 可以解决财富精准传承问题

投保增额终身寿险时,可以指定受益人及约定受益的份额,

可以按照投保人的意愿进行传承。

可避开遗嘱继承、法定继承等不必要的麻烦和法律纠纷,

而其它理财险在这方面,存在一定的局限性。

增额终身寿险的优点和缺点是并存的,

它的缺点又有哪些呢?

① 前期保障较低

增额终身寿险前期保额和现金价值都不高,

需要较长时间才能达到较高水平。

如果被保人此时身故,保障力度远不如定额终身寿险/定期寿险。

② 收益不算高

顶格3.5%的收益,确实不算高,

股票、基金等其他投资理财,随便一种都秒超,

但高收益的背后必然是高风险,

此时你站在制高点,下一秒可能就跌入谷底~

③ 容易过度领取

高度灵活,既是增额终身寿险的优点也是缺点,

领取太过自由,如果无节制,现价很快被领完,

长期增值的优势就不明显了~

既然增额终身寿险也有不少缺点,我们为什么还要买呢?

N2

为什么一定要买增额终身寿险?

有些朋友觉得自己的投资渠道多得很,

我为什么一定要买增额终身寿险呢?

首先,现在赚钱是越来越难了。

这疫情还没过去,俄乌战争又来了,

全球金融市场持续波动,

余额宝29支货币基金有16支7日年化再度跌破2%!

增额终身寿险,既保本又能有3.5%的复利增值,不香吗?

其次,锁定终身利率的灵活理财,只剩下增额终身寿险。

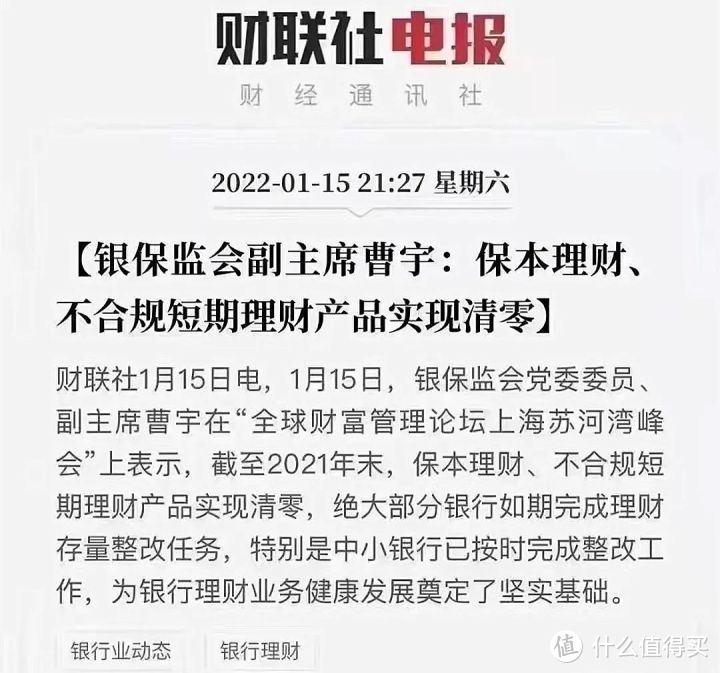

前段时间资管新规正式实施,银行理财全面告别保本时代。

而国债收益率下降,

银行大额存单利率下降...

在利率下行的大趋势下,

锁定终身利率的稳健、灵活理财产品,

只有增额终身寿险能做到。

最后,一份保单可满足人生各个阶段的需求,谁能做到?

唯有增额终身寿险。

一份保单可涵盖子女教育金、创业婚嫁金、养老金、财富传承等。

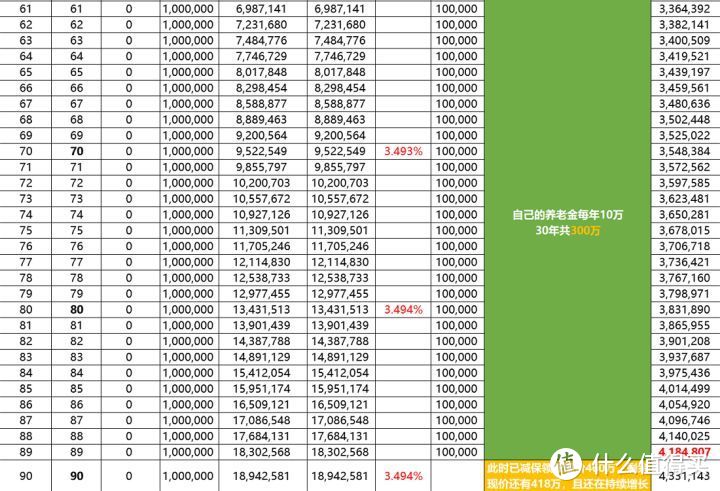

举个栗子,给0岁宝宝投保某增额寿险,

年交10万,交10年,保费共100万。

(上下滑动查看)

可以看到,现价持续增长一段时间后,

可通过减保领取解决人生各阶段用钱需求:

18-21岁,每年减保领取现价5万,共领20万用于大学教育支出;

30岁时一次性领取20万,用作婚嫁金;

35岁时一次性领取20万,用作创业金;

40~59岁,每年领5万,20年共领100万作为父母的养老金;

60~89岁,每年领10万自己养老,30年共领300万作为自己的养老金。

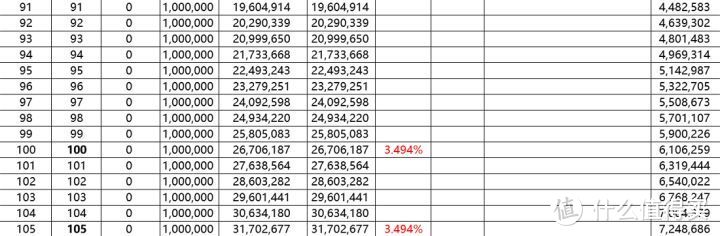

累计减保领取现价460万,保单现价剩余418万继续复利增长,

用不完还可以传承给后代!

这份保单如果一直不领取,

30岁时,现价为240.5万,IRR为3.482%!

80岁时现价为1343万,保费的13.43倍,IRR高达3.494%!

N3

写在最后

总的来说,增额终身寿险的优点和缺点,都有3个。

目前增额终身寿险已转到线下销售,

即将面临彻底退市。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

用户昵称是什么

校验提示文案

用户昵称是什么

校验提示文案