7

17

三胎政策已出,你还在想着“躺平”吗?

2021-07-16 18:02:54

0点赞

0收藏

0评论

少壮不努力,老大徒伤悲!

这是我们经常听到的一句教育孩子好好读书的金句。

2021年高考马上就要来临,各位莘莘学子正在为梦想挥汗如雨。

10年寒窗苦读,能否金榜题名,就看这临门一脚。

而恰在此时,“躺平”一词横空出世,瞬间火遍全网。

说好的奋斗呢?

说好的未来呢?

全部烟消云散。

“躺平”指无论对方做出什么反应,你内心都毫无波澜,对此不会有任何反应或者反抗,表示顺从心理。

这是一种低欲望甚至无欲望的生活。

房价太高,不买就是了;

结婚太贵,不结就是了;

加班太多,不上就是了;

消费太贵,宅着就是了……

当下内卷化现象太严重了,上班逼着996,生活上各种攀比。

而不少年轻人貌似看透了很多东西,既然我拼了老命也够不着的东西,干脆平躺着算了,舒服一天是一天,大不了少点欲望。

然而就在儿童节的前一天,国家放开三胎的消息瞬间冲上热搜!

纳尼?

以前计划生育,多生罚款,搬家里东西,现在我们年轻一代开始躺平了,你让生三胎!

1985年,你们说:只生一个好,政府来养老!

1995年,你们说:只生一个好,政府帮养老!

2005年,你们说:养老不能靠政府!

2012年,你们说:延迟退休好,自己来养老!

2015年,你们说:一个难养老,再生一个好!

紧接着,2018年,你们说:赡养老人是义务,推给政府很可耻!

今年,2021年,你们说:延迟退休不会一刀切!

生是不可能生的,再逼我,婚都不想结了,压力实在太大了~生得起养不起啊。

目测接下来的房价、女性就业都会逐渐更难!

生孩养孩成本,这都不敢想!除非给点实质性的帮助,不然我真的想躺平啊!

那么我们来看一下,国家放开三胎的原因是什么?

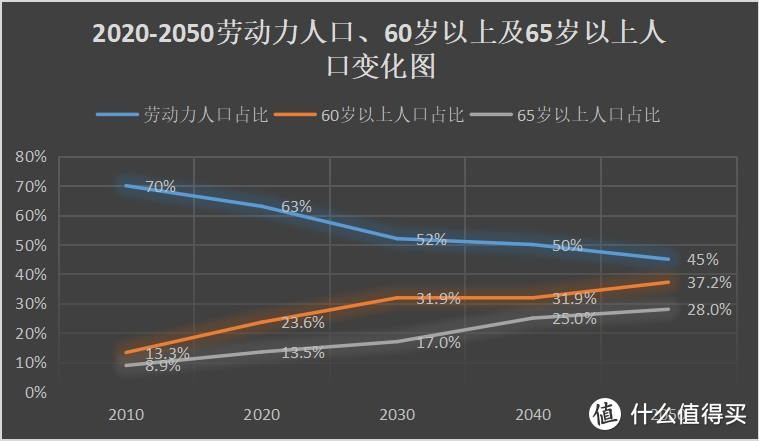

先来看一张图。

2010—2020年间,以及往后预测30年数据来看,劳动力人口逐年减少。

到了2040年劳动力人口很有可能下降到50%以下,而60岁以上,65岁以上人口有逐年上升,二零四几年60岁以上人口突破三分之一,65岁以上人口也超过了四分之一,劳动力人口哪里来,是要有出生人口做补充。

有人要说了国家从2015年开始鼓励生二胎到现在7个年头出生人口怎么还下降了呢?

你们是有所不知,20—34岁育龄女性规模下降,“十三五”时期年均减少340万人,2020年同比减少366万人。2006—2016年,我国女性平均初婚、初育年龄分别从23.6岁、24.3岁推迟到26.3岁和26.9岁,20—34岁女性在婚比例从75.0%下降到67.3%。并且全国结婚登记人数连续7年下降,从2013年的1347万对下降至2020年的813万对,减少40%。是另一半太难找还是真的不相信爱情了呢?

总结三点原因就是:人口老龄化严重、劳动力人口下降、出生人口下降

国家卫健委有关负责人表示,目前,我国“90后”平均打算生育子女数仅为1.66个,比“80后”低10%。

计划生二胎的仅一半实现了再生育。什么意思呢,就是90后比80后更不愿意多要小孩。

现在生育意愿这么低总得有个原因吧?

卫健委又说了首当其冲的三个原因分别是:

经济负担重,婴幼儿无人照顾,女性难以平衡家庭和工作。

但其实,这背后的最大的问题是成本约束,育儿成本、教育成本、教育附加(学区房)成本、生活消费成本,都在约束着婚育夫妻!

还有一个很有趣的现象是,现阶段农村剩男和城市剩女数量也在不断增加,天价彩礼和房子压力、婚姻关系连接权衡价值不一等种种情况都在慢慢走进大家的视野。

那我们需要注意什么?

人口老龄化将会给我国带来许多压力,养老保险支出总额加大,年轻劳动力不足,老年人赡养问题,医院看病就医问题,青少年社会负担加重,人口会出现巨大断层,毫无疑问,那时我国将会面临着重大危机,是我们每个人必须面对的事实。

别说放开三胎了,如果实力允许,生5胎、8胎都可以。

那么到老了面临养老和医疗怎么办?

退休后我们能领多少养老金?万一生病能不能承担起医疗费?

靠子女吗?现如今,子女长大成人不和你们要钱就谢天谢地了!

靠国家吗?负担太重,所以赶紧让你们生孩子!

生起养不起,拿什么生孩子!

综上所述,面对老龄化背后存在的问题,希望用我们的经验和专业给大家两条比较实用的建议,也希望对大家有所帮助。

第一:国家医保一定要有。

由于年龄大了之后身体状况越来越差,所以生病是无法避免的。

随之而来,负担最大的就是医疗费用。

而医保是最最基础的保障,能帮我们报销一些医疗费用,从而减轻经济负担。

但医保是“保而不包”,医保有起付线,封顶线,自付部分和自费部分。

一些小问题住院治疗,医保的报销比例比较高,但是一旦发生一些比较严重的疾病,用到一些进口药、自费药等都是不能报销的,报销比例非常低。

所以只有医保是不足的,怎么办呢?

建议大家配置商业百万医疗险,主要解决大额医疗费用报销问题。

60岁左右每年才一千左右,可以拥有几百万的保障。

最主要的是,它不限社保用药,效果好且副作用小的进口药、特效药等统统都能报销。不像重疾险,重疾要达到一定条件才能赔,而百万医疗险是:不管是意外还是疾病,只要住院了,所产生的费用除去免赔额都能报销。弥补了医保的不足之处。

第二:养老保险一定要交。

不要听某些人说什么养老基金严重亏空、延迟退休、养老金交了不划算等等。

但是你不可否认,养老保险还是大多数人最基础的一个保障。

我们国家的养老保险已经实现了17连涨,放眼望去,几十年来,没有哪个金融产品投资收益超过养老保险的,所以养老保险不仅要交,而且还要尽量多交几年,

趁年轻为自己的养老生活早做规划。

没有养老保险,那养老真的只能靠自己了。

养老除了养老保险外,还可以用商业保险补充养老。

注意了!!!

市面上的养老产品有很多,但是唯一推荐的养老产品只有两种:

一个是纯养老年金险,一个是增额终身寿险。

因为这两种产品的收益100%写进合同,是确定的收益。

这里教大家如何计算商业养老保险的复利率。

如图所示一份年金险计划书,怎么计算复利是多少呢?

首先打开Excel表,空白处输入年度、年龄及现金流。

一共交三年保费,每年10万元,对应为-100000,

33岁和34岁既没交钱也没领钱,记为0,

35岁和36岁每年返还60000元记为60000,

以此类推,对应年限返还都记为正数。

最后,在现金流的最后一个空格输入=irr(鼠标选中全部现金流,然后回车就可以计算出利率是多少了。

如果想精确到小数点后几位,自己也可以调整:

这样我们自己心里有底,不要听业务员说利率有多高了,避免被误导销售。

而像万能险、分红险等收益都是不确定的,到底最后能领多少钱,不知道。

这种产品,水太深,普通人千万不要碰。

写在最后:

年轻人,在奋斗拼搏的年纪提早为自己做养老规划。

想要一个什么样的养老生活,要掌握在自己的手中,靠谁不如靠自己!