51

63

宇宙的尽头是退休金,我妈又跟我炫耀了……

2023-05-25 19:38:48

2点赞

7收藏

1评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

咳咳,那啥。

我妈又来跟我炫耀“养老金”了……

我已经记不起这是第几年,老妈来跟我炫耀了。

不得不说,社保体系还是靠谱。

哪怕经济形式再困难,哪怕养老统筹基金即将告罄的新闻满天飞,养老金该涨还是涨。

我妈的养老金,都快追上我的工资了!

但是嘛……

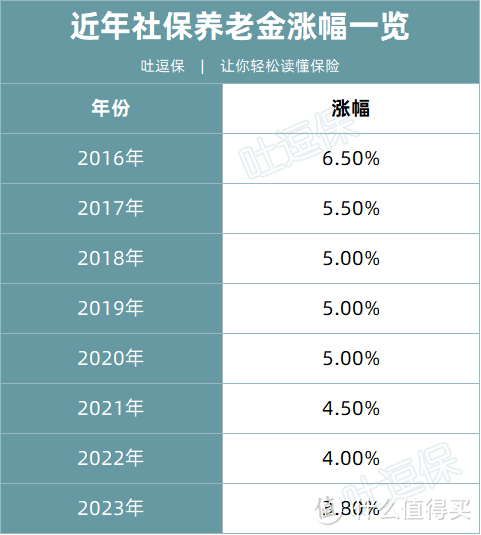

这个涨幅貌似是越来越低了👇:

(制图By吐逗保)

1.

其实上涨幅度逐年降低,主要还是三个原因造成的。

第一个原因,估计大家都能看出来,现在的经济环境确实有点糟糕。

要知道我们每个月所缴纳的社保养老金,并不是傻傻的放在那里。

而是由最精锐的投资团队,进行各种各样的投资。

而经济增长放缓、社会整体回报率下降,养老金每年的投资增长率自然也变低了。

第二个原因是,这几年的物价通胀也比较稳定了。

2022年的CPI同比上年仅上涨了2.0%;

从这个角度来看,3.8%的养老金涨幅,其实已经算不错了。

最后一个原因嘛,就是因为人口老龄化。

从去年开始到未来的10年间,我们将会迎来史上最大的一波“退休潮”,预计每年会有2000万人退休!

要知道,我们的社保养老金运作模式,是现在的年轻人,负责供养现在的老年人。

并不是我们交的养老金,慢慢增值等到我们老了以后再领。

那是商业养老金的套路~

而新生儿呢?

估计大家都应该看过相关新闻了。

2022年的出生人口仅为1200万人,中国61年来首次出现负增长!

所以老人多,年轻人少,养老金自然就快揭不开锅了。

能涨3.8%都实属不易了……

PS:不然你以为国家为什么鼓励生娃?

2.

那为什么要每年上调养老金呢?

原因也很简单。

就是为了保障退休人员的收入,跟物价的通胀水平能匹配。

你能想象现在还发着00年左右几百块养老金的情景么……

那大爷大妈就不用跳广场舞了,而是全像隔壁思密达一样,加班到90岁了:

这也是为什么我一直说,目前看来商业养老金没办法取代社保养老金的原因。

退休后我们每月领取的养老金由“基础养老金”和“个人养老金”组成:

个人养老金:个人账户余额 ÷ 计发月数

基础养老金:(社会平均工资+个人指数工资)÷ 2 × 缴费年限 × 1%

人家是实时跟着平均工资涨的,你商业养老金拿什么比……

3.

啥?

你说「商业养老金 」和「☞ 增额寿」都比不上社保养老,为啥我还经常推荐?

那还不是因为社保养老金只有一份嘛……

哪怕你交最高档的社保,它也是有上限的。

你总不能凭空造出一张身份证,然后去参加社保吧~

但社保养老金真的够用么?

简单来举个例子,计算一下:

25岁的倒霉熊刚大学毕业,找到了一份月薪为5000元的工作,工作单位福利很好,按照5000元的缴费基数为其缴纳养老保险。

单位每月缴费:5000 x 14% =700元;

个人每月缴费:5000x 8% =400元。

假设倒霉熊可以在60岁准时退休(但其实基本不可能),并且工作表现优秀,每年的薪资都可以同社会平均薪资一样上涨5%。

那么截止退休前,倒霉熊的个人账户中累计缴费为43.4万元。

而此时社会的平均工资为4万元(想想1988年的工资,别觉得夸张),个人工资指数为2.7万元;

则倒霉熊退休第一个月可以领到的退休金为:

个人账户养老金:434000 /139= 3119 元;

基础养老金:(40000+27000) / 2 * 35% =11725元;

合计:可领取1.48万元。

养老储蓄的本质,其实就是保证本金的购买力。

现在能麻辣烫自由,退休之后就不能每天只啃窝窝头。

那这个1.48万,相当于现在多少钱的购买力呢?

看看当时4万的平均工资,换算一下,你就懂了~

这还是倒霉熊每年都会涨薪5%的结果……

所以现在你应该明白,为什么最近看到的新闻,总是会让我们利用商业险做好养老储蓄了吧~

甚至连「☞ 个人养老金」都来了!

4.

为什么最近一段时间,会时不时跟大家提起利率下调的事情?

PS:还不知道的朋友,可以戳☞《预定利率真降了!咱就说至于这么快吗》了解。

这是因为一旦利率下调到3%,想达到同样的养老储蓄目标,需要储备的本金大约会增加20%。

在这个社保养老金涨幅都开始下跌的年代,这笔损失可以说是非常沉痛了。

隔壁银行存款下调30个基点,都有人连夜赶高铁去存钱。

增额寿下调50个基点,我觉得我非常有必要让大家了解到这个事情。

不然损失的,那可都是真金白银。

当然,还是那句话。

利用保险达到养老储蓄目的,必须有非常明确的资金规划。

比如像「☞ 增额寿」,目前最快的产品,也需要8年左右,现金价值才会追上已交保费。

也就是说,起码有8年以上,长时间不使用的闲置资金,才适合用来投保增额寿险。

不然那就是纯纯的“撒币”~

切记切记!

最后再推荐一下,我最喜欢的增额寿。

老朋友「☞ 金满意足3号」。

双人版的现金价值增幅非常可观,双投被保人也给它带来很多玩法。

基本可以满足所有的养老储蓄场景,那叫一个地地地地地地道~

这样等老了以后,不论是跳广场舞找舞伴,还是相亲角夕阳红,那都是腰杆子硬气的很啊。

如果你有任何疑问,都欢迎来找我,一对一专业解答。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

值友4252737258

校验提示文案

值友4252737258

校验提示文案