8

29

女性保险配置攻略,几千元配全保障,就看这一篇

2023-03-08 15:33:53

2点赞

6收藏

0评论

这几天都是女性朋友们的节日:女生节、妇女节。

不管过不过节,希望每个女生都能做自己,多爱自己一点。

特别是在买保险这件事上,别总是习惯优先考虑先生和孩子们的保障。

自己的保障也要抓紧,因为相较于男性,其实女性面临更高的疾病风险。

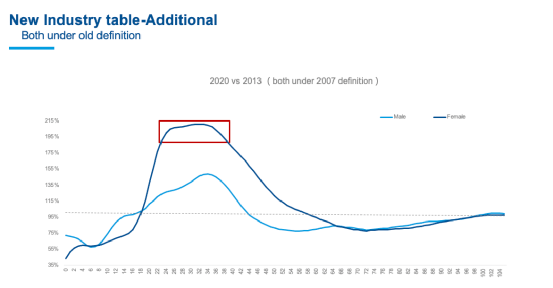

一、女性重疾发生率飙升

根据中国再保险发布的理赔数据:

2013年-2020年,20-60岁女性疾病发生增长率飙升。

特别是24岁-36岁阶段,增长接近200%。

这个阶段,正是刚刚步入社会奋斗,结婚,生子的时候,重疾理赔的概率却大大增加。

癌症是女性理赔最高的重疾,占到了理赔率的81%。

另外,平安有一份近5年的理赔报告显示,甲状腺癌、乳腺癌、肺癌是女性最高发的癌症。

欣慰的是,甲状腺癌治愈率非常高,乳腺癌的5年生存率现在也已经提高到了82%。(数据来源:2018年《柳叶刀》公布的癌症生存研究报告)。

但治愈率提高的背后,是高额的医疗费用,乳腺癌治疗费用保守估计最少30万。

如果服用靶向药辅助治疗,即使是目前已经进入医保的曲妥珠单抗体,一般是14-16支为一个治疗周期,每年的药品费花费仍然要近10万以上。

所以女性买保险,重疾保额也要做充足,最少买到50万。

而且,尽量选择癌症有额外赔的重疾险,如果不幸患了癌症,还能接着赔。

二、女性身故理赔率也不低

从2022年各家保险公司的理赔报告中发现,虽然男性身故占比更高,但女性也不低。

(来源:复星保德信人寿2022年理赔报告)

过去,大多人认为男性在家庭中承担的经济责任更高,但现代女性,尤其是职场妈妈,顾家和养家,承担的压力甚至比男性更重。

除了重疾保障,一份意外险和定期寿险,也非常有必要。

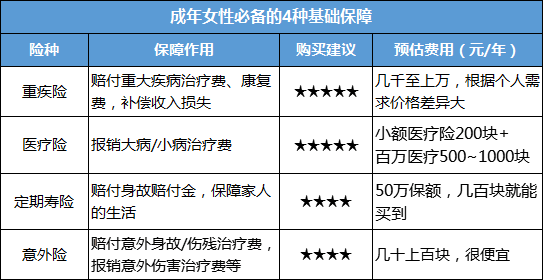

作为女性,一定要把这4个保障做到位。

每个人对产品的诉求不一样,但配置思路大同小异。

我做了2套目前性价比较高的女性投保方案供大家参考。

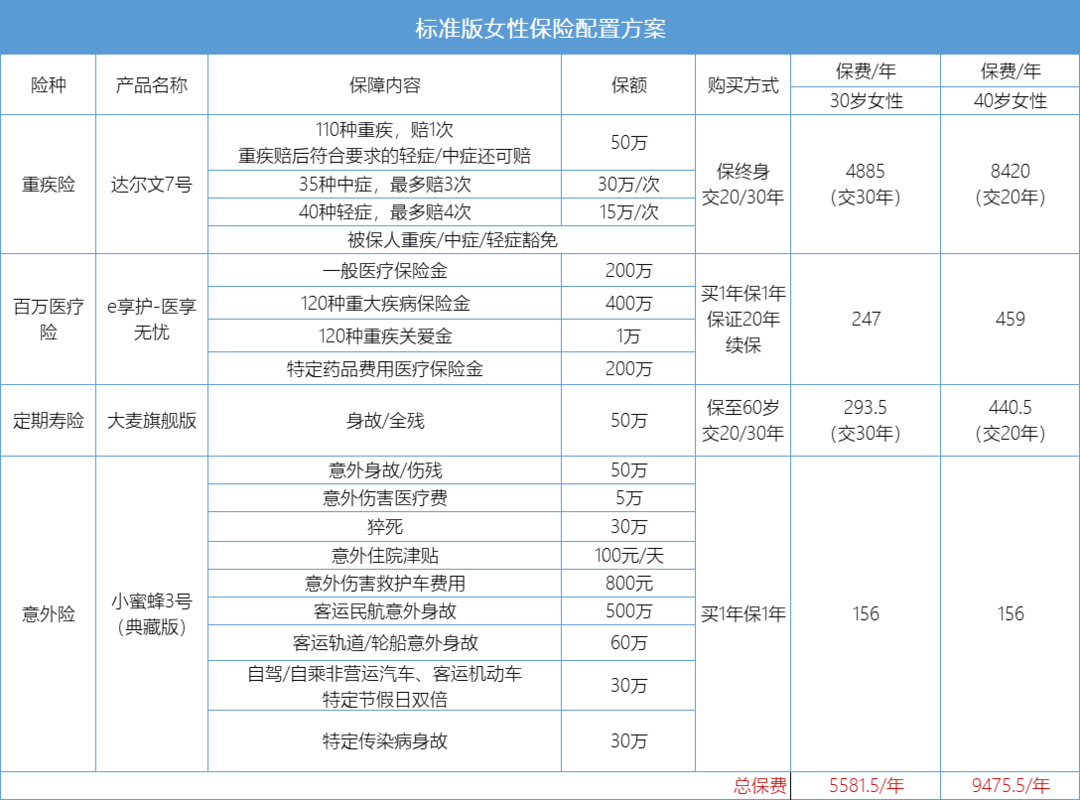

三、预算6000多的标准版方案

收入不高,日常支出比较多的,买保险的钱也比较有限。

这个保险组合比较基础,30岁女性买,一年控制在6千内,平均每月保费不到500块,重疾、意外、身故保额都挺高的。

1、重疾险——达尔文7号

重疾险,可以一次性赔钱,买多少保额,赔多少。

达尔文7号,性价比非常高,这个系列的产品口碑一直非常好。

1)基本保障很扎实,重疾赔1次,100%基本保额;中症最多赔3次,每次60%;轻症最多赔4次,每次30%。

它最厉害的地方是,重疾赔过后,中症、轻症符合要求还能赔,直接降低了理赔门槛。

市面上绝大部分产品,都不可能再赔轻症和中症,因为保险公司也知道,得过重疾的人身体弱再次生病概率也很高,达尔文7号的设计算是很良心了。

2)基础保障价格相当便宜。保前面这些,30岁女生买50万保额,分30年交,保终身是4885元/年,基本没啥产品比它还便宜了。

还有癌症二次赔,60岁前首次重疾/中症额外赔等可选保障,产品依旧很好,可以考虑早点配上。

2、百万医疗险——e享护-医享无忧

百万医疗险用来报销医疗费,和重疾险搭配,保障更全面。重疾险赔的钱可以补充日常生活费用、生病期间的收入损失。

百万医疗就负责治病、吃药的费用。它的杠杆相当高,一年几百块可以买到几百万额度,不怕不够用。

目前更出色的产品是太平洋的e享护-医享无忧,表现非常优秀,保障周全价格便宜,稳定性还非常高。

做到了20年保证续保,目前能做到这么久的产品还没有几款。意味着20年内,不管是理赔过还是产品停售,我们还想续保就能买到。

30岁买一年247块,一般大病、小病、意外的报销额度有200万,自费超过1万的部分100%报销。如果得了包含癌症在内的120种大病,确诊就赔1万元,报销额度翻倍到400万。20年的总报销额度是800万。

治疗癌症很有效的质子重离子技术,产生的费用也管,院外买癌症药品,符合要求也能全报销。注意,院外购药是可选项“特定药品医疗费”,不贵,最好都选上。

还有附带体检报告解读、住院垫付、视频问诊、重疾专家预约/手术等增值服务。小异常有解读,大病有协助,有需要的时候,真的能解决燃眉之急。

3、定期寿险——大麦旗舰版

现在女性经济越来越独立,承担的责任也越来越复杂。

单身的要对父母负责,万一自己有什么事,不给父母添负担,最好能留下点钱给他们养老。

结了婚对丈夫和孩子负责,突然少了一个人赚钱,别让家庭陷入窘境,至少让孩子有钱好好读书好好生活。

定期寿险能赔付一笔钱,也要买上。

目前的定期寿险里,大麦旗舰版是综合性价比更高的,大麦系列在业内的口碑很不错,出自华贵人寿,大股东是茅台。

好买也好赔,对职业和健康的要求比较宽松,免赔条款只有3条,还没有找到更少的产品。

价格也很便宜,30岁女性买50万保额,保到60岁,交30年,一年才不到300块。

4、意外险——小蜜蜂3号(典藏版)

158元保一年,常见的日常意外都能保。

意外身故、伤残都能赔,特定交通意外身故再额外赔30-60万,航空意外身故额外500万。

因为意外原因导致的医疗费最高报销5万,而且不限制社保范围。

还是非常少见的保猝死意外险,其实猝死在医学上是疾病导致的,不算意外,所以普通意外险是不赔,但这款能赔30万。

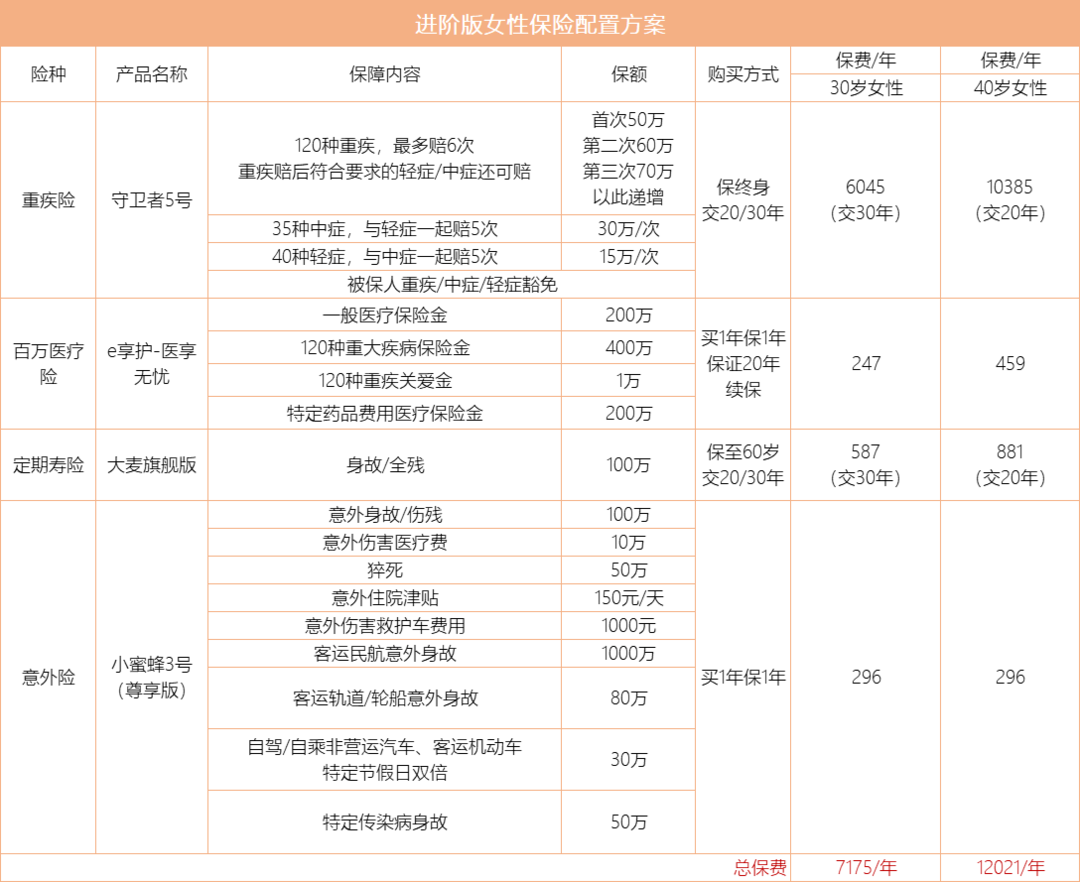

四、预算7千以上的全面版方案

预算充足的,可以选择更全面的保障,重疾险优先考虑重疾不分组、多次赔付的产品。

(1)重疾险——多次赔付的守卫者5号

想要一步到位的话,可以考虑守卫者5号,重疾可以赔多次,且没有60岁前才能赔的限制。赔付金额也高,第二次重疾可赔120%,第三次重疾赔140%......

而且它也是少数重疾了一次后,轻症、中症也还能赔的产品。获得赔付的概率相当高,而且对比同类产品,价格也做到了非常低。

(2)定期寿险:大麦旗舰版。保额提高到100万,价格也没贵多少。

(3)百万医疗险:依旧是医享无忧。

(4)意外险:小蜜蜂3号尊享版,意外身故/伤残,还有猝死的赔付额度都做到更高。

上面2个配置方案,个人可以根据自己的需求调整。

保障期限、保额多少、赔付次数很大程度上是看预算而定的。

但重疾险的保额最好做到50万,而且建议保终身,女性的寿命比男性更长,保障要更持久。

产品每一款都有特色重点,如果刚好有你想要的,能匹配上你的需求,便是好产品。

另外,大家要特别注意,像常见的甲状腺结节、乳腺结节等小异常,医生说没事,但买保险时都是需要走核保,有疑问的可以免费预约专业顾问做个咨询,避免给以后埋坑。

顺带说一句,如果婚前买的年金保险、增额终身寿险等产品,在领证前交完保费的话,是属于婚前个人财产,离婚的时候不分割,也是另外一种更强的经济保障。

保险是风险管理工具,始终是事后补偿,要想减少风险,最重要的还是保持健康,定期体检、规律饮食。

最后,祝各位女神们节日快乐,多多爱自己!