6

14

家庭保障配置——准备篇(建议收藏)

2019-03-07 18:37:30

4点赞

54收藏

4评论

写在前面:

这是一个系列的文章,理论性知识比较多,接受度上可能会有点复杂,有任何问题可以直接搜索小胖说保直接问我。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~分割线~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

我们每个人在这个社会上都不是独立存在的,都或多或少有联系存在。而家庭是所有关系中最温暖的也是最重要的,所以当考虑买保险的时候,最好是不要只考虑自己或者某一个人,而是要把整个家庭作为参考。即使一时的收入不足以负担整个家庭的全部保险配置需求,但是考虑的时候也要预留一部分。

在进行产品比较,条款分析,公司服务对比之前,先要有一些基本的家庭配置的基础知识储备。

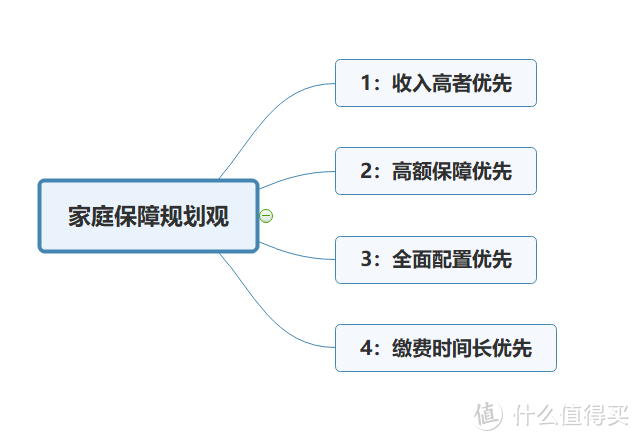

第一:家庭保障观

小胖一向是强调买保险的时候,即使你找的是小胖这样可以让你省心的人,也一定要有一些基础的保险知识的。

简单概括下来就是:

1:收入高者优先

家庭主要经济支柱是整个家庭的保障根本,优先保障收入最高的人,医疗+意外+重疾+定寿全面配置,保额一定是全家最高,预算也是最高的。

2:高额保障优先

同等的情况下,更高的保额相对来说更重要。如果相同的预算,那么再好的多次赔付的重疾险30万的保额,都比不上单次赔付的50万保额。必要时可以考虑缩短一点保障时间。

3:全面配置优先

没有一款产品可以做到“有病治病,无病养老”。也没有一个险种可以涵盖所有的风险,不同险种搭配,才能够扩大保障的范围,而且还省保费。

4:缴费时间长优先

缴费时间长,触发豁免的可能性也会高些。而且也降低了每年保费投入。

二、各险种的功能、配置的意义与思路

我适合什么样的保险?

对家庭或个人而言,保障型的产品一般是优先考虑的。比如重疾险、医疗险、意外险、定期寿险。

但是,各个险种的有什么作用,我们需要怎么去挑选适合自己的保险?是不是了解一些市面上主流的产品,都会影响到我们的选择。

小胖在这里简单说一些险种挑选的思路,具体的产品我就不多说了。

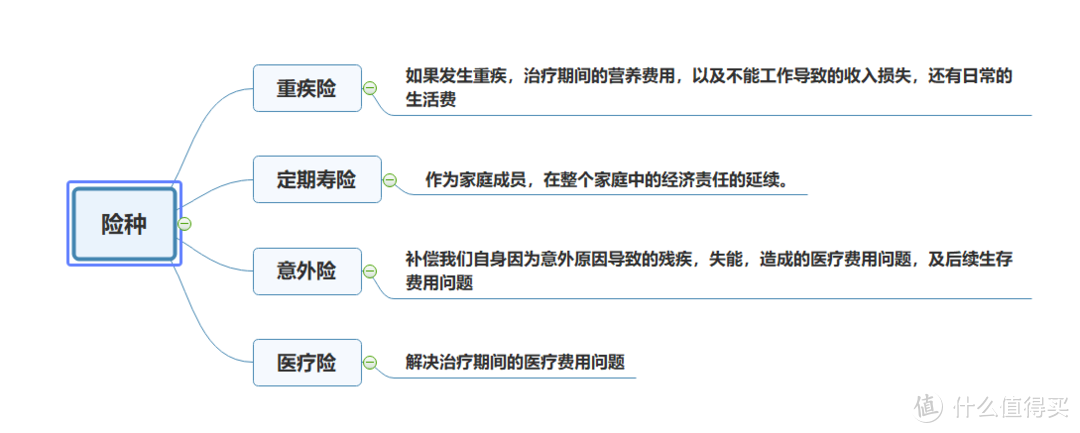

第一:重疾险

作用:如果发生重疾,治疗期间的营养费用,以及不能工作导致的收入损失,还有日常的生活费。

主要考虑:保额,重疾险的主要作用是收入补偿,所以保额越高越好,所花费保费越少越好。

设计思路:预算充足,多次赔付的重疾组合做高保额;预算还可以,多次赔付型+消费型,组合搭配,做高保额;预算有限,定期消费型尽可能把保额做到预算允许范围内的最高。

补充:

消费型重疾:不到身故责任,保障期限可选择保至如70岁,保费低,保额高。缺点是如果没有达到条款定义的重疾就身故了,那么保费相当于是花掉了。

带寿险责任的重疾:有身故责任,一般都是保障终身,保费比较高,但是只要是没有理赔过重疾就去世了,一般是赔付保额。

多次赔付的重疾:在带寿险责任的重疾基础上,重疾可多次赔付。

第二:定期寿险

作用:保障责任简单,只保身故,有全残责任的最好。更多的是作为家庭成员,在整个家庭中的经济责任的延续。

主要考虑:费率低,健康告知少,免责条款少为宜。

设计思路:主要参考家庭债务额度和时间,至少覆盖家庭债务周期。比如200万房贷,30年。那么选择定寿至少要选择200万保额,缴费30年,保障30年的。

补充:

定额定期寿险:保额不变

减额定期寿险:保额随着保障年度逐渐减少,常见的跟房贷挂钩。

目前常见的基本上都选择定额定期寿险,一般的减额定期寿险,小胖是很少推荐的,虽然很多人随着年龄的增长,一个人在家庭中占有的经济责任的比重会越来越低,但是小胖看了看身边,很多人其实都是需要父母进行补助的,所以定额的还是比减额的会好点。而且还有通胀的。

第三:意外险

作用:补偿我们自身因为意外原因导致的残疾,失能,造成的医疗费用问题,及后续生存费用问题。

主要考虑:总体保额+意外医疗

设计思路:

1:确保有就好,一般的意外险就好,意外医疗只需要社保内报销的就可以,一般一两百块钱的就可以做到。

2:中高端的配置。高保额的意外险,意外身故的保障赔付还可以叠加定寿进行赔付,同时意外医疗还关注社保外用药的报销,意外住院津贴等等。如果有涵盖其他的增值保障是最好的。

第四:医疗险

作用:解决治疗期间的医疗费用问题。

主要考虑:报销额度,免赔额,报销范围

设计思路:

1:对就医环境要求不高,一般的百万医疗即可

2:对就医环境要求较高,可以选择中高端医疗。附带门诊责任,同时会有更好的医疗资源分布,就医体验,直付卡等功能。

三:小胖说:完善的家庭医疗保障

社保+足额的商业医疗保险(报销型)+中高级别重疾保障(至少50万)

注:这里的50万是分区域的,类似于武汉最低也要有50万的保障,如果是北上广等地,那么建议100万以上的更好。

作为小胖家庭保障配置的准备篇,更多的是着重于概念的思考,给到大家一种思维方式,本篇从家庭保障观、家庭保险配置基础框架简析两方面,给到对大家可能有用的一些知识。

话说回来,买保险的本质就是:花钱解决问题(会不会有点俗?)。摸着自己的荷包考虑问题,保障越多,要花的钱就越多,因此要筛选出核心需求,优先保障。

主要考虑的点有四个:

1. 两个人都在工作,还是只有一个人在工作?谁是主要的收入来源,并理解优先保障他/她的重要性。

2. 家庭的债务、家庭年收入、家庭合理且必要的支出,方便确定所需要的保额。3-5年的收入+家庭债务

3. 如果觉得保额过高,经济压力过大,那么至少也需要做到保额=总债务+1年总消费*80%,小胖就不信比较困难的时候减少20%的消费做不到?

4. 计算每年结余多少钱,并且按照一定的比例计算自己的可支出保费。

针对经济支柱,保障应做到最足,从重疾、医疗、身故三方面入手,配置重疾险、医疗险和寿险(定寿或终身寿、年金)

其他成员主要针对疾病保障,以及对较高质量的医疗资源的追求。

今天就先写到这里哈,作为小胖第一次的长篇系列文章,我应该是会坚持更新的,至少会把这个系列写完的。如果有什么问题,也欢迎跟小胖进行讨论!

天天天天流浪

校验提示文案

左加明

校验提示文案

yesaimin

校验提示文案

yesaimin

校验提示文案

左加明

校验提示文案

天天天天流浪

校验提示文案