41

57

如何给孩子一个确定的未来?教育金完全指南

2020-03-17 23:10:54

1点赞

17收藏

3评论

很多孩子妈想给孩子买保险,总是会问到教育金。那今天,我们就给大家详细讲讲教育金,看看教育金该如何配置。

01什么是教育金?

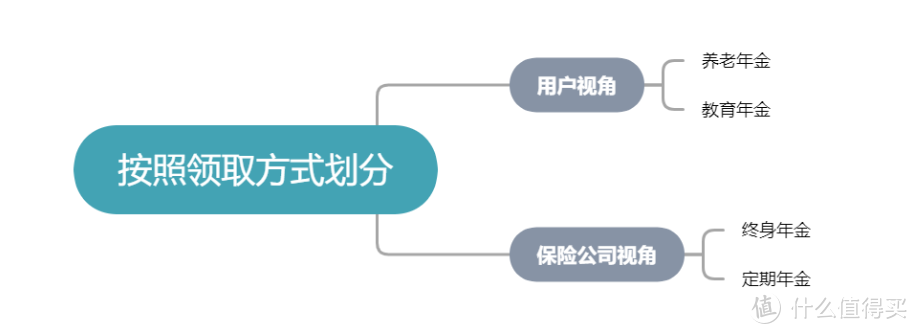

教育金属于年金险里的一个细分类别,我们在《年金科普|入门篇》里有讲过。

简单来看教育金就是一份中长期的储蓄,现在存钱,孩子上大学的时候取出来使用;

与之对应的产品叫做养老金,现在存钱,老了之后取出来用。

两者最大的区别就是开始领取的时间不同,教育金领取的早,孩子十几岁上大学的时候就可以领了,而养老金要到退休的时候才开始领取。

所以想要配置教育金的妈妈们一定要注意,别买了后一种产品当教育金用。

02为什么要配置教育金?

教育金火热的背后是教育焦虑。

其实在中国,获得基础教育的成本并不高,九年义务教育不花钱,高中公办学校一年学费也就两三千,大学除了艺术系等特别烧钱的行业学费也就1万以下就能拿下。

如果养一个不读私立学校、不择校、不出国留学的“经济适用孩”,20-30万就足够了。

但想要享受更优秀的教育,花的钱就超乎想象了,就拿我身边的例子来说。

一个朋友,孩子夏令营每周要花1万5;

一位师兄,零几年的时候去英国留学,一次性就要拿出50万;

教育跟医疗一样,国家提供福利的部分是日常用品,每个人都享用的起,更多的资源则是奢侈品,多少人要用多年的准备,才能踮起脚尖试着够一下。

在精英教育面前,储蓄就像热锅滴进去的一滴黄油,瞬间就会被蒸发成一缕轻烟。

教育备战下带来了一种极大的教育焦虑,所有的家长都在争,你本来不想争,却被环境吓得风声鹤唳、草木皆兵。

也难怪,所有的家长都关心教育金。

03如何配置教育金?

①第一原则:以终为始,由目标推导过程

之所以讲述为什么要配置教育金,就是想明确大家的需求:

我们想要为孩子提供什么样的教育,普通的?精英的?西式的?中式的?是否要留学?

这决定了我们的教育成本。

如果是为了养一个“经济适用孩”,我们只需准备较少的教育金就完全OK了。

但如果想要为孩子做更多,这涉及到了孩子未来可能要用多少钱?什么时候要用钱?

而体现在教育金上就是:

我要领多少钱?

我要领多久?

如果是为了出国留学,那我们是不是要考虑等孩子上大学的时候能一次取出来几十万当学费用?

如果只是为了让孩子大学过得更宽裕,那是不是大学四年的期间每年能有几万块钱交学费,毕业后也有一笔钱让孩子安心备战考研更好?

两种不同的期望,对应的是不同的教育金缺口,更是需要两种不同形态的教育金却实现。

从需求出发,以目标为导向是我们做教育金规划的第一个原则,脱离这个原则的教育金规划都是扯淡。

而当我们的需求厘定后,才真正可以考虑配置教育金。

②第二原则:合理预算,不降低自己的生活品质

考虑完需求,我们还需要对预算进行考虑。

我们够买任何商品,都是为了提高自己的生活品质,保险也应该如此。尤其是教育金这种后置提升生活品质的产品更应该如此。

教育金是一种长期型的合同,所有投入教育金的钱,都应该是在不影响家庭正常运转的情况下投入的,要在考虑到家庭经济水平、财产收益等问题下进行。

而这些问题体现在教育金上就是:

我每年能在教育金里面存多少钱?

我的收入水平能存多久?

有些家庭目前存款多,但是收入不是特别稳定,那就可以选择通过趸交的方式一次交清保费,然后安心的等待时间的红利。

有些家庭手头没有什么资金,但收入稳定,未来可期,那么也可以选择通过用5年交,10年交的方式一点一点蚂蚁搬家一样把钱存起来,留着给孩子用。

而如果目前手头里没什么钱,收入比较低,一年连几万块钱都挤不出来,或者说挤出来要影响生活,我更建议暂缓对教育金的考虑,这笔钱放在日常生活中为孩子改善生活也不失为一个好的选择。

③第三原则:考虑未来无法交费的情况

考虑完需求和预算,还有一个要点我们需要注意——未来出现意外没有交费能力了怎么办?

中年危机、投资暴雷、疾病、意外导致家庭支柱失去劳动能力都会导致无力交费的情况发生。

那应该怎么处理这类问题呢?

有的问题要从我们自身习惯上去解决,比如保守投资,不投资看不懂的产品;比如给家庭留有一定的现金流以备不时之需;再比如说给家庭支柱配置健康险和意外险,这也是配置教育金的前提。

04如何选教育金产品?

在遵循以上三个原则之后,教育金的选择就可以开始,当然,我们要首先看什么样的产品,适合做教育金。

孩子的教育费用有着以下特点:

①刚性支出:一定会花钱,只是花费多少的差别

②费用大致可预测:所在地区,学校类别,是否准备出国

③使用时间确定:根据孩子目前的年龄推算出这笔钱的大致使用时间

④需要现金:这笔钱到时候一定要能拿出来,不能被套牢,也不能达不到预期收益

所以,我们更适合用保本保息,固定领取部分写进合同,领取时间确定的年金险来做教育金,而不是用收益无法保证的分红型产品和万能险来做教育金。(分红、万能产品的差异可以参看《理财险完全指南》这篇)

毕竟我们是要给孩子一个确定的未来。

接下来所做的则让我们的预算和需求相互靠拢:

我最高的预算是多少?最低的预算是多少?

我想要领取的钱最少需要多少?最好达到多少?

哪个产品能用尽量少的预算达成尽量满足自己的需求?

以天团的茄子姐举例,她想要的教育金可能是这样的:

框起来

交费:

交3-5年,每年交2-5万

取钱:

孩子22岁的时候取出来,一次性取出50万,给孩子出国留学读研或者创业用。

她的目的,是想让孩子未来在想让拼搏的时候,有一点资本,能够闯一闯,搏出来一个未来。

而以公司的首席保险顾问李越(哈爸)举例,他想给女儿提供的教育金则是这样的:

框起来

交费:

交10年,每年交10万(有钱人扔预算都很果断)

取钱:

女儿18岁开始上大学的时候取,每年能取5-6万,终身可取,未来有需要紧急用钱的情况能从账户里一次性拿出50-100万应急。

哈爸希望他的女儿每年能有一笔不大不小可以自由支配的现金流,可以从容的去理财、去学习、去创业,去尝试她想尝试的,安安心心的做一个岁月静好被生活善待的人。

(羡慕哈爸的闺女……)

而接下来只要按照需求匹配产品,然后看那个产品在满足需求的情况下更优秀就行了。

需要说明的是,不同产品的细节是不一样的:

有的产品更灵活,交完之后就能够保证不亏,急用钱了,可以选择退保取出来。

有的产品领取的年限少,但是领的更早,很早就能拿到手钱。

有的产品细水长流,领完20万还有20万,源源不断细水长流。

有的产品涵盖身故责任,领取的稍微少一点,但是被保险人身故了也能拿一笔钱聊以安慰。

有的产品带有豁免功能,交费人发生疾病或者意外就可以不用急需交费了。

当然,这些更细节的地方,建议大家直接询问优秀的保险顾问,不要因为在太多的维度之间进行对比,顾此失彼,不知道到底买哪个好。

05写在最后

教育金的配置难吗?不难,看需求、定预算、选产品就OK了。

但从经验上来看,大部分家庭都配错了。

有的发现收益跟之前听到的不一样,有的发现需要用的时候取不出来,林林总总数不胜数。

这是因为有些业务员利益熏心,利用了我们对孩子的关心进行销售误导。

当然有一部分原因也是因为我们很多时候都被空口许诺的收益和未来的大额金钱数字给迷惑了,沉迷于收益,忘记了初心,得到了跟自己需求不符合的产品。

为孩子储备教育资金,这是一场长达18-20年的战斗,我们在看向终点对比收益的时候,也要记得住初心。

黑木瞳瞳

校验提示文案

值友4267333662

校验提示文案

值友4267333662

校验提示文案

黑木瞳瞳

校验提示文案