130

78

百万医疗险中的免赔额,究竟skr啥?

2020-05-27 16:24:32

0点赞

3收藏

0评论

创作立场声明:针对百万医疗险中的免赔额,做一些细节的梳理。

上次开展了一些对百万医疗险的探讨,总的来说,百万医疗险具备以下几个特点:

● 费用补偿型:凭票报销

● 短期型消费险:大多数是一年一买

● 绝大多数不含有“保证续保”条款,目前有一款新上市的终身防癌医疗险

● 随着年龄的增加,保费也同步增加

● 有“免赔额”的设定

● 健康告知很严格

今天我们就对这里的“免赔额”做一些延展,来聊一聊“免赔额”就是什么?

免赔额的定义

免赔额,顾名思义,是免赔的额度。

指由保险人和被保险人事先约定,损失额在规定数额之内,被保险人自行承担损失,保险人不负责赔偿的额度。

因为免赔额能消除许多小额索赔,损失理赔费用就大为减少,从而可以降低保险公司的经营成本,同时降低被保险人要缴纳的保费。

免赔额的分类

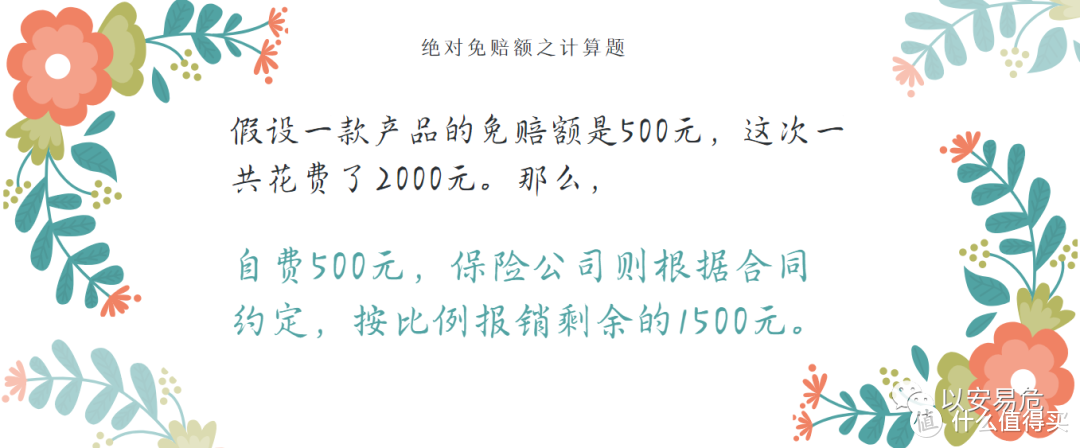

01、绝对免赔额

绝对免赔额是指:在保险人作出赔付之前,被保险人要自担一定的损失金额。通俗点说,就是免赔额之内的费用是投保人承担,超出免赔额的部分才是保险公司承担。

计算公式:保险理赔金额 =(医疗总花费 - 免赔额)× 赔付比例

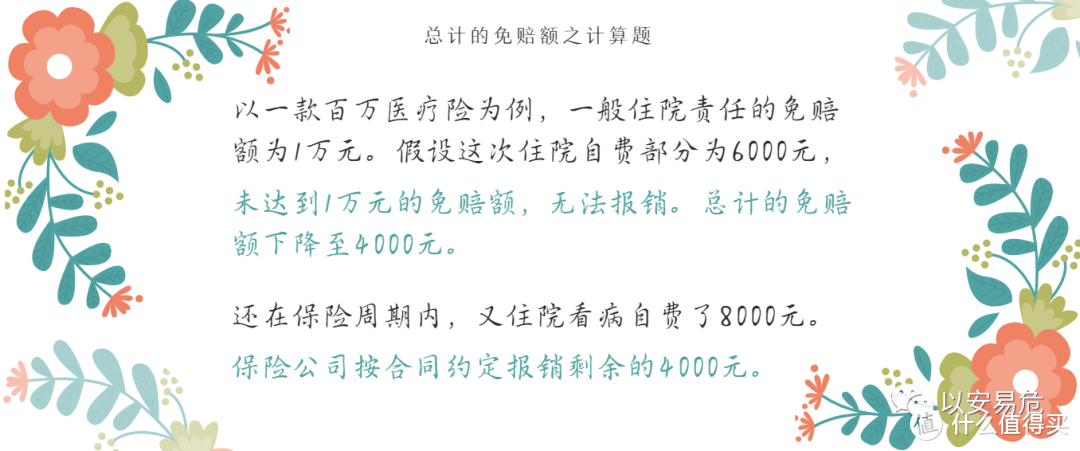

02、总计的免赔额

总计的免赔额,把保险期内所有属于保险责任范围的损失加计在一起,如果全部损失低于总计的免赔额,保险人不作任何赔付。一旦全部损失超过总计的免赔额,保险人对所有超额部分的损失予以赔付。

我们讲的百万医疗险的免赔额就属于这种类型。

通常健康保险都是以年度为单位计算一个保险周期,那么在这个保险周期内的免赔额就是总计的免赔额。百万医疗险的一般住院责任的免赔额是1万元元,也就是在合同约定的保险周期内的总计免赔是1万元,当费用超过1万元之后可以向保险公司申请理赔。

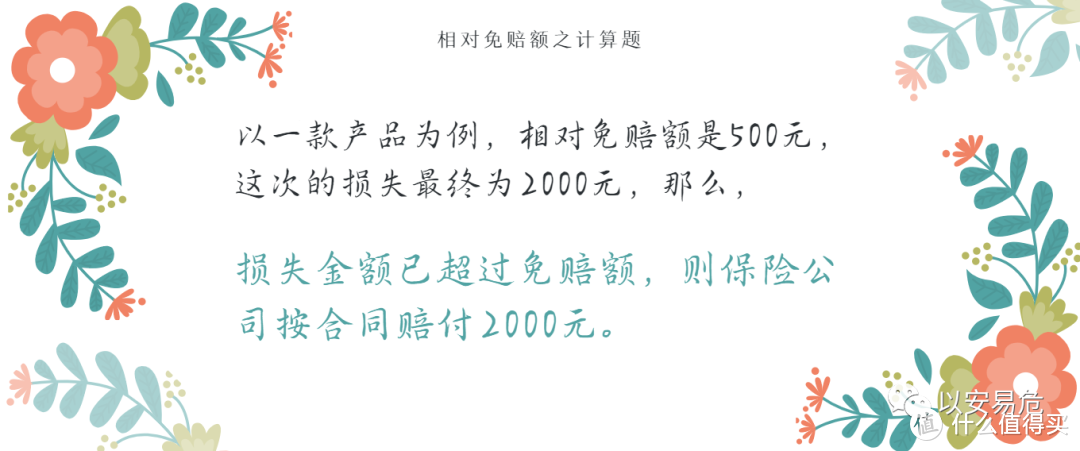

03、相对免赔额

相对免赔额,就是免赔额之内的费用同样保险公司不需要承担责任,但是一旦金额超过免赔额,则保险公司需要承担所有的费用。

相对免赔额在海上运输保险种运用的比较多,以因为承运人能预料到由于恶劣天气、船舶持续航行和货物经常搬动至少会造成一些小额损失,还因为财产由承运人占用,不具有夸大损失的动机。

04、消失的免赔额

根据消失的免赔额,免赔额随损失增加而减少。通常达到一定的损失额度时,免赔额会全部消失。

这实际上是对小额损失不予赔付,对大额损失全部赔偿。

05、等待期

等待期也是一种变相的免赔额。在损失发生后的一段规定时期内,保险人不给付保险金。

健康保险和丧失工作能力的收入保险普遍使用等待期。例如医疗险有30天的等待期,重大疾病保险的等待期有90天、180天不等的设计。

免赔额是不是越低越好?

答案是肯定的!保费贵也是必然的!

你想啊,百万医疗险的一般住院责任都有1万元免赔额的门槛,那我要是买个0免赔额的百万医疗险,是不是代表自己住院的费用,连1万元都可以让保险公司报销?!

然鹅,如果选择一款0免赔额的百万医疗险,那代表着我们支付的保费也要增加。毕竟百万医疗险的横空出世,就是为了解决大额的住院费用。

百万医疗险中,这1万元免赔额门槛的设立,才让百万医疗险可以用几百元的保费,来撬动几百万元保额的医疗保障,杠杆效果杠杠的!

所以说,百万医疗险是绝对值得人手必备一份的!

正确看待百万医疗险的免赔额

01、保险是用来应对大风险的!

大部分的百万医疗险都是1年期产品,如果发生住院,大部分家庭还是可以自负承担这1万元的免赔额的。

而一旦不幸罹患重病,例如恶性肿瘤的治疗费,进ICU的治疗费,这些动辄十几万、几十万的治疗费用,就可以交给百万医疗险来发挥功效了!

02、重大疾病的免赔额为0

市面上热销的大部分百万医疗险保障责任一般分为两个部分,

一部分是普通住院治疗,有1万元的免赔额;

另一部分是重大疾病的住院治疗,它的免赔额为0!

也就是说,一旦罹患约定的重大疾病,没有免赔额,扣除社保部分之后,剩下来的自费部分都可以交给保险公司,按合同条款进行理赔申请!

03、若想覆盖掉这1万元的免赔额……

方法一:选择购买小额医疗保险,年度保险限额就是1-2万元的那种,这样正好可以弥补百万医疗险的这个缺口。

方法二:选择带意外医疗的意外险,有些意外带来的门急诊花费可以从这里报销。

方法三:选择家庭共享免赔额的产品。有些产品支持家庭成员一起购买,每个人的保额是各自独立的,但是可以家庭共享1万元的免赔额。

方法四:选择保险期间较长的产品。比如我自购的这款医疗险的保险期间是5年,也就是这5年内的免赔额为1万元。

方法五:直接选择0免赔额的医疗险。这种产品比较多的体现为中端医疗险或高端医疗险,想要追求更好保障的家庭可以考虑。

从大数法则来看,主流的热销的百万医疗险都可以列入考虑的范畴。