65

151

成年人到底应该怎样买保险?一次买对立省几十万!30岁左右这样买保险才有用!

2020-03-31 23:42:15

26点赞

402收藏

17评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测。更多精彩文章就在懂保爷!

成年人,特别是到了30岁就好似人生的一个分水岭,大家都开始拥有自己的家庭,开始初为人父母,开始承担起生活的重担。

这个时候不免会担忧,如果自己突遭意外,家人孩子怎么继续生活?很多人在组建家庭并有了孩子后都会开始考虑这些问题。

保爷也在经历这个阶段,所以想的也就比较多。今天,大家跟着保爷来看一看,成年人在面临着什么养的压力!

一、面临的风险

30岁的年龄,不大不小,很多人可能已经在自己的行业小有名气,很多人可能已经步入婚姻的殿堂,还有一些人可能已经为人父母,有了自己的小家庭。

30岁左右的你,每天奔波于生计,看着新闻上有些人因工作过于劳累而猝死,看着一些人年纪轻轻却突然身患重病,你是否开始感到后怕。

万一,万一这样的事情发生在了自己身上

自己的父母怎么办,谁来给他们养老?

自己的家庭、孩子怎么办,谁来负责他们的生活?

没还完的车贷、房贷怎么办?

生活的重担谁来抗?

如何才能给自己的家人多一分保障,如何才能给他们多一份安全?

这个时候,很多人想到了保险,特别是孩子出生以后,不仅要为孩子,更要给作为家庭顶梁柱的自己购买一份保障。

二、成年人可以买哪些保险呢?

30岁左右的人,有自己的小家庭,有需要赡养的父母,虽然能赚钱有收入,但是生活的支出项也相当多。

买保险,自然要保障全面,价格适合,符合自己的需求。

下面来给大家介绍一下30岁左右的人必配的四大险种。

1、重疾险

重疾险指的是一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

重疾险是长期型保险,并且一般推荐选择保障终身,因为越到后面,患大病的概率越大。

重疾险是4类保障型保险(重疾险、意外险、医疗险、定期寿险)中保费占比最高的,达到总保费的80%左右。

所以买保险最主要的就是买重疾险,大家在研究重疾险上花的时间也是最多的。

2、百万医疗险

配置重疾险之后我们可以再配置一份百万医疗险,因为重疾险的作用更多的是收入补偿。

百万医疗险和基本医保一样,是报销型保险,就是先看病,花了多少钱,凭发票报销。

医疗险一般都是短期的,保障期限1年。保障期间内去医院看病自付医疗费用超出1万的部分,保险公司100%赔付。

医疗险的保费随着年龄的增长越来越高,但由于是一年期的保险,所以保费也不贵,30岁投保大概300元左右。

3、意外险

保障意外医疗、意外伤残和意外身故,价格低、保额高,所以杠杆非常高。

意外险和医疗险的相同点是保障期限都是1年,不同于医疗险的是,意外险的价格跟年龄没有关系,20岁的被保人和70岁的保费相同,价格也不贵,200元左右。

需要注意的一点是,意外险只保障因意外产生的事故,尤其需要强调的是,“猝死”不属于意外。但是现在有一些意外险附加了猝死的责任。

4、定期寿险

如果你是家里的顶梁柱,推荐买一份定期寿险。

保障责任很简单,就是保障身故和全残,如果身故/全残了,就获得保额赔偿。若是家庭经济支柱或者有房贷的朋友,建议投保一份。

定期寿险保额=房贷+车贷+其它贷款+子女教育费用+父母赡养费用-家庭存款。

定期寿险是长期型保险,一般推荐保障至退休(60岁)。保费也不贵,30岁投保80万保额保到60岁的定期寿险,一年保费大概1000多。

三、买保险的误区

很多人在不了解保险的情况下盲目购买,导致后续出险了无法理赔,继而产生纠纷。实际上买保险的时候有很多坑,作为成年人的我们一定要知道并且谨慎辨别。

下面跟保爷一起看看有哪些坑需要注意:

1、保障全面的万能险,其实什么都没有?

经常有保险业务员推销“一张保单保一生”,其实一部分保费被用去做理财,基本就是什么都不保,根本没有保险的作用。

2、返还型保险真的好吗?其实只是在花冤枉钱!

返还型保险打着“有病治病,没病返本”的口号,被许多人所钟爱,实际上它只是在主险的基础上附加了重疾险,实际保障范围比消费型保险低很多,而且产品要贵好几倍,实在是不值得。

3、不要只给孩子买保险,而大人在裸奔!

许多父母买保险都是在有了孩子之后,给小孩买一大堆保险,却没有给大人购买。但其实,大人才是优先级最高的,作为家庭的顶梁柱,如果大人都没有保障,如何去保障孩子的未来。所以,买保险一定要先大人,后小孩。

4、做好健康告知,避免不必要的理赔纠纷。

很多朋友总担心保险公司会拖延赔付,其实理赔的关键在于是否符合理赔条件,并且是否如实健康告知。买错了保险,是赔多少的问题;但是如果没有正确的健康告知,那么就是赔不赔的问题了。

保险行业非常复杂,其实真正要了解的还有很多。很多保险代理人自己对产品都不太了解,更不要说给客户做科普。

除了以上这些,还有更多的保险误区需要我们去学习了解。我们一定要具备基本的保险常识,理性对待,不要盲目跟从。

四、成年人的保险配置方案

这里主要以30周岁男性为例,保爷制定了四种不同的方案,可以供大家参考

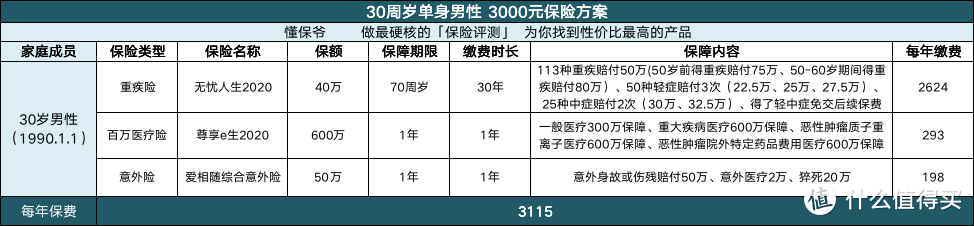

1、30周岁单身男性 3000元配置方案

配置思路:

考虑到30岁的单身男性,没有成家,没有太大的养家压力,所以保爷没有为该类型人群配置定期寿险。

配合实用的保额40万元重疾险,保额50万元的意外险、保额600万元的百万医疗险。

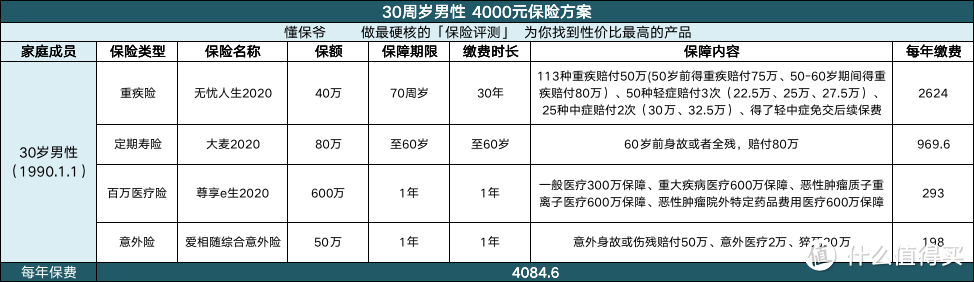

2、30周岁男性顶梁柱4000元配置方案(适合年收入10-15万的家庭)

配置思路:

此处考虑到家庭的年收入,和被保险人在家庭中的重要作用,保爷设置了性价比超高的配置方案,保额40万元的重疾险,保额80万元的定期寿险,保额600万元的百万医疗险和保额50万元的意外险。

既保障全面,而且保费较低。

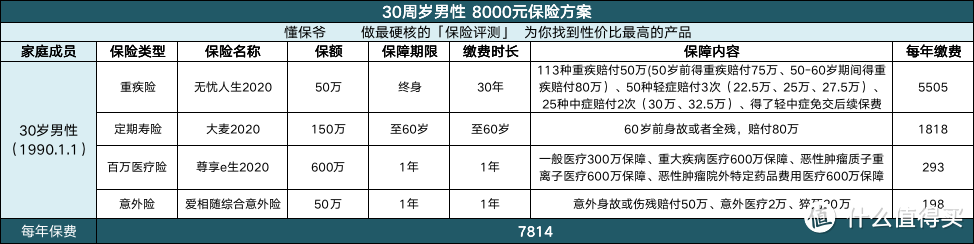

3、30周岁男性顶梁柱8000元配置方案(适合年收入20-25万的家庭)

配置思路:

此处综合考虑,保爷较上一类型的人群,提高了重疾险的保额和定期寿险的保额,将重疾险的保额提高为50万元,定期寿险的保额为150万元,依旧是600万元保额的百万医疗险和50万元的意外险。

加强保障,让爱绵延。

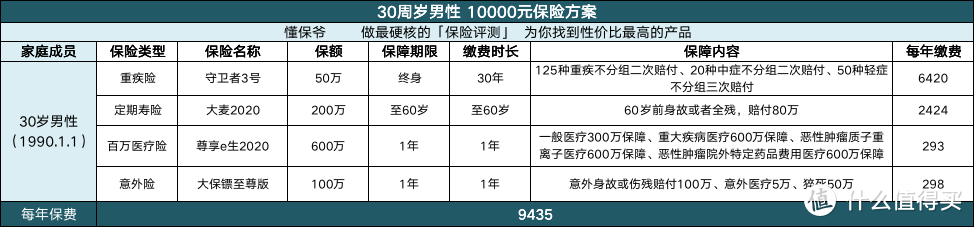

4、30周岁男性顶梁柱10000元配置方案(适合年收入40-50万的家庭)

配置思路:

这里较上一类型,保爷为他换了一款意外险,即大保镖至尊保,这一款保额较高为100万,比较适合这类收入群体,防止意外的发生为家庭带来过重的打击。

此外还提高了定期寿险的保额,为200万,定期寿险的本质是收入补偿,防止被保突然离世而造成家庭分崩离析。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

调色盘子

校验提示文案

melovecom

校验提示文案

值友6522719427

校验提示文案

泡红茶的猫

校验提示文案

mr浮屠

校验提示文案

值友爽歪歪

校验提示文案

埃克森的营盘

校验提示文案

值友5697655041

校验提示文案

超逸绝尘

校验提示文案

山野吹来的风

校验提示文案

卷毛504

校验提示文案

卷毛504

校验提示文案

值友6522719427

校验提示文案

山野吹来的风

校验提示文案

超逸绝尘

校验提示文案

mr浮屠

校验提示文案

值友5697655041

校验提示文案

埃克森的营盘

校验提示文案

melovecom

校验提示文案

调色盘子

校验提示文案

值友爽歪歪

校验提示文案

泡红茶的猫

校验提示文案