232

134

产品测评|平安入局终身防癌医疗险,新产品究竟好不好?

2020-12-03 14:01:42

2点赞

10收藏

0评论

当前,国内平均患癌率达到了22%,70岁癌症发病率是30岁的40倍!

癌症的治疗费用高达20—50万。

一旦患癌,很有可能掏空70%家庭一辈子的积蓄。

很多老人都害怕生大病。

我们也见过,有的老人为了子女,咬咬牙就不治了。

这就是一直提倡大家买重疾险、医疗险的原因,能在治病面前保住人的尊严。

生活中,很多老年人因为身体原因,不能通过重疾险、医疗险的健康告知,无法买到保险。

这个时候,防癌险、防癌医疗险就是第二选择,先把占重疾发病70%的癌症保障住。

11月10号,平安健康推出了【平安i康保终身防癌医疗险】。

与我们平常所说的传统防癌医疗险不同,它是一款保终身的产品,直接解决了大部分朋友担心的续保问题。

那么【平安i康保终身防癌医疗险】的具体保障怎么样?值得买吗?更适合哪些人群呢?

本文测评,锦鲤保为大家剖析剖析。

一、保障内容

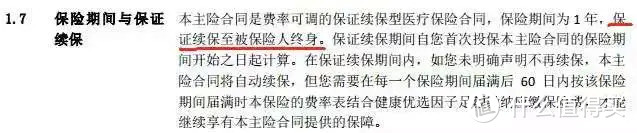

①保证续保期:终身

【平安i康保】虽然是一年期的防癌医疗险产品,但保证续保期为终身。

什么意思呢?只要首次通过健康告知,【平安i康保防癌医疗险】就可以投保一辈子。

往后续保无需健康告知,没有等待期,停售也可以续保,获得产品保障。

保终身写在了保险合同之中,是这款产品的最大亮点。

②保障额度400万

这款防癌医疗险,也是百万医疗险的性质,不过只针对癌症报销。

交一年保一年,一年保额400万。

百元保费撬动百万杠杆,保额高,保障足。

有一点需要注意,【平安i康保终身防癌医疗】有总报销限度,一生只能报销800万。

③基础保障范围

【平安i康保】的保障责任涵盖恶性肿瘤的医疗费用、确诊费用和恶性肿瘤特效药报销,并且能保障原位癌,覆盖了癌症治疗的大部分用钱之处。

恶性肿瘤的医疗费用,包括住院医疗费用、恶性肿瘤指定门诊急诊费用和住院前后30天门急诊医疗费用。

癌症确诊前30天内门急诊的医生诊疗费、检查费、检验费和这30天内的住院费,都算作恶性肿瘤确诊费用,予以报销。

【平安i康保】附有87种指定抗癌特效药清单,这87种抗癌药(包含原位癌),i康保100%报销,直接结算,无需垫付。

④增值服务

【平安i康保终身防癌医疗险】伴随的增值服务,有年度一次的住院绿色通道、门诊陪诊、专家二次诊断、四次护士上门的家庭护理和不限次的视频问诊。

除却就医绿通这些服务之外,【平安i康保终身防癌医疗险】赠送一年期的质子重离子医疗保险金。

但质子重离子治疗只能用一次,如果癌症再次复发,终身防癌险续保后不再附带质子重离子医疗险。

质子重离子治疗也有指定的医疗机构。

国内质子重离子医院100%报销,报销总限额100万,并且有每天1500元的床位费报销限额。

⑤可选保障

【i康保】附带两项可选保障。

一是恶性肿瘤特需医疗保险,二是意外伤害保险。

恶性肿瘤特需医疗保险,100%报销,0免赔额,床位费限1500元/天。

就诊医院更加高级,可以去公立医院内设的特需部、国际部和VIP部、泰国特定医疗网络。

但该可选保险不保证续保。

意外伤害保险的身故/全残责任赔付10万,有50到100万航空保险金、10到50万其他公共交通保险金、20万医疗保险金和1万元的骨折津贴。

1万元骨折津贴和20万元意外医疗保险金对于老人、孩子是很实用的。

但是这款附加意外险321元起,价格略贵。

不过20万的意外医疗也是市面少见了,一般是1万到5万。

附加与否,可以斟酌。

二、产品亮点

【平安i康保终身防癌医疗险】最大的优势就是保障终身。

首次通过健康告知,就可以投保一辈子。

直接解决续保难题,不用担心中途出险影响中老年的患癌保障。但它也并不只有这一项亮点。

①三高、糖尿病可以投保

【平安i康保终身防癌医疗险】的健康告知宽松,对老年人很友好。

老年人常见病,三高、糖尿病都能保,小儿早产也可以投保。

脂肪肝、胆结石、肺炎、哮喘等等疾病同样在【i康保防癌医疗】的可保范围之内。

防癌医疗险的受众是很广泛的,70岁的爸妈完全在列。

②价格可以优惠

【平安i康保终身防癌医疗险】价格可以更优惠。

如果是两人及以上的家人同时投保,产品可以走团购价,有95折优惠。

另外,在平安健康APP上加入HelloRun Club,跑步积累健康信用,第二年投保最高价格优惠30%。

三、产品缺陷

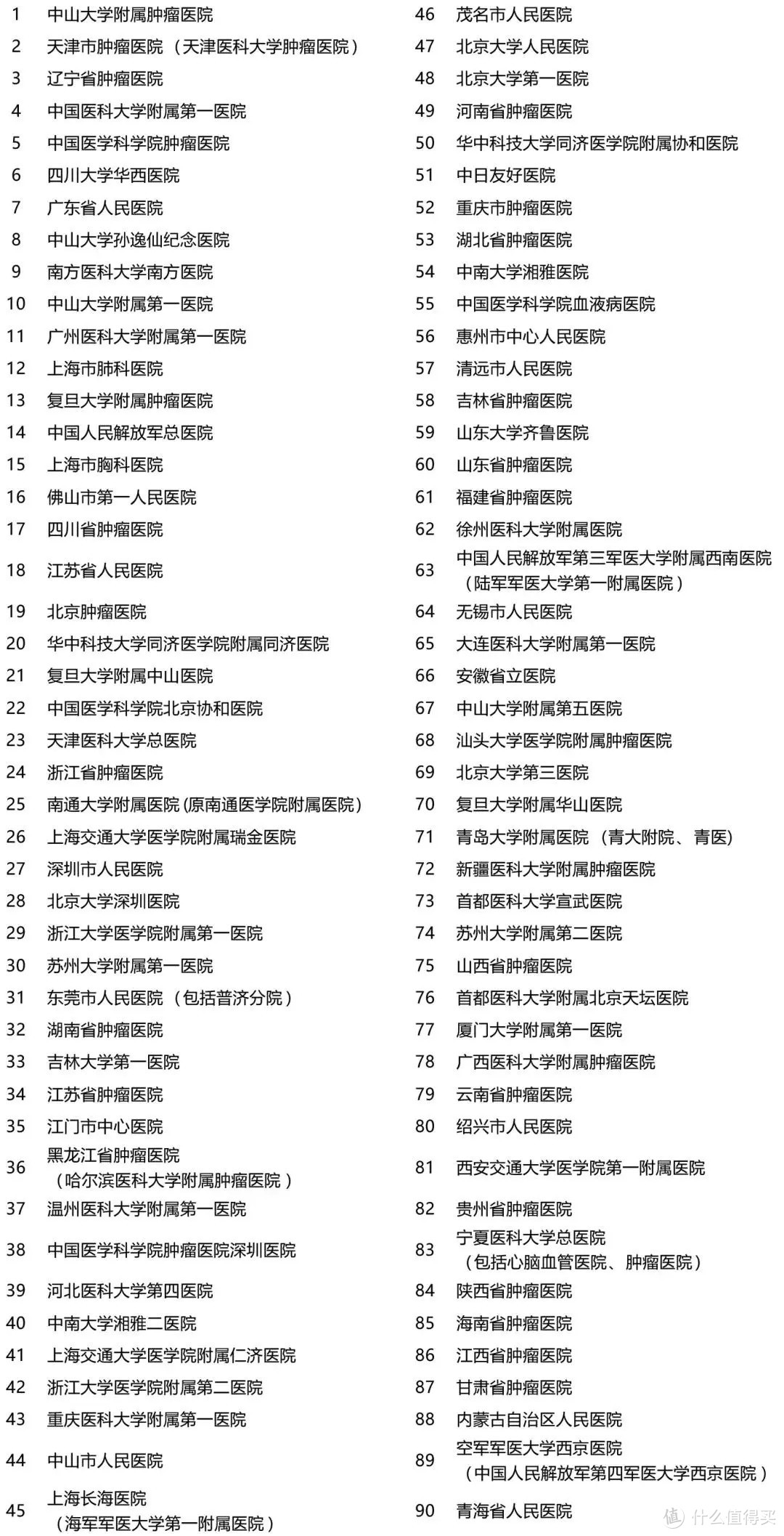

①指定医院

虽然产品是0免赔额,报销不限制社保用药。

但想要这款保险100%报销,需要去指定的90家医院就医。

我们可以看到这些医院大多集中在北上广深等一线城市。

只有在这90所医院治疗,才能实现100%报销癌症医疗费用。

否则只能是90%的赔付比例。

②没有住院垫付

我们在遇到大病需要大笔花销时,一般都临时凑钱,特别着急。

有的保险公司可以提供住院垫付服务,先把钱垫给你治病,省了临时凑钱的麻烦。

把钱交了之后,再来根据保险条款,一一核对哪些是报销责任。

【平安i康保终身防癌医疗险】没有住院垫付的服务。

这样的话,确诊癌症后,提供材料进入理赔程序,再拿报销款。

流程长用时也久,必须自己先凑钱治病。

等到保险理赔的钱到我们手上,说不定会耽误治病救人的时间。

③产品价格会调动

【平安i康保终身防癌医疗险】费率可以调整,保费价格不固定。

其实市面上的长期医疗险都是这样,要不然产品也不敢保终身。

保监会规定,价格具体怎么调整,要遵从以下四大要求。

触发调整条件,【平安i康保终身防癌医疗险】是可以涨价的。

四、产品对比测评

其实目前市面上保终身的防癌医疗险可不止平安健康家的这一款,此前,人保健康就推出了好医保终身防癌医疗。

下面就把两款终身防癌医疗险产品放在一起,对比一下哪家更好。

同样是适合老年人投保的终身防癌医疗,健康告知宽松,保额400万,保障责任大致相同。

但【平安i康保终身防癌医疗险】,价格越到后期越贵。

如果是年轻人投保,【平安i康保】会比好医保便宜一些。

好医保终身防癌医疗险,优势在于规定70岁前没有罹患癌症,每年保额增加20万,保额最高达到500万,有增长空间。

住院垫付服务也是一项重要的评判标准,好医保有住院垫付功能,非常实用。

如果在意住院垫付保障,好医保终身防癌医疗险值得选择。

【平安i康保】,提供特需医疗险和20万意外医疗险的可选保障,可以海外就医。

如果在意就医环境,想要加保特需医疗,平安i康保有更多保障选项。

两款终身防癌医疗险各有千秋。

【平安i康保】入局终身防癌医疗,结束了好医保终身防癌医疗一家独大的局面,给消费者一项新选择。

相信以后终身防癌医疗险会越来越多。

不过没有医疗险,也没有防癌保障的朋友们一定先上车呀!越早为自己做保障越划算!

希望保险不出单,希望我们都能健健康康。

小编注:为了丰富内容,“什么值得买”社区与优质媒体号进行合作,引入更多优质内容,同时也为这些优秀的媒体号提供展示平台。此篇文章来自于微信公众号——“锦鲤保”,微信搜索“jinlibao91”。