255

222

20万重疾险甲状腺癌理赔案例

2020-09-10 16:09:17

2点赞

2收藏

0评论

今天给大家分享一则甲状腺癌理赔实例。

当事人获赔重大疾病保险理赔金20万,豁免保费近30万,豁免的保费比获赔的理赔金还要多。

这凭什么呢?

要了解其中缘由,首先得知道保费豁免。

1

什么是保费豁免

保费豁免就是在保险合同期内,投保人或被保人达到某些特定的情况(比如身故、残疾、重症、轻症),保险公司同意投保人可以不再缴纳后续保费,保险合同仍然有效,保险公司继续承担保险责任。

2

哪些人可以豁免保费

主要有两种人可以享受保费豁免:投保人或者被保险人。

1、豁免投保人

投保人如果符合豁免条件,投保人名下的保单可以豁免后续的保费。

投保人保费豁免是一项附加保障责任,可以自主选择,需要单独付费,并且购买前,投保人自身的身体状况需要这款保单的健康告知要求,与被保人一样,都需要通过核保审查。

实际生活中,最常见的投保人保费豁免主要是两种情形。

一种是为年幼孩子或年老父母投保时,选择了投保人保费豁免。

第二种是夫妻互保(丈夫为妻子投保,或者妻子为丈夫投保),只要有一方发生风险,也可以免交后续保费。

无论是哪种情况,投保人往往都是家里的顶梁柱,一旦自己有个三长两短,作为被保险人的孩子、配偶或者父母,可能没有经济能力继续缴纳保费,就有可能失去保障。

为了让被保险人一直享有保障,投保人在投保时便会勾选投保人保费豁免,避免因自身突发状况导致被保人的保单失效。

2、豁免被保险人

在保单缴费期内,被保险人若发生合同约定的风险(轻症或重症),就可豁免未交完的后期保费,合同继续有效。

比如被保人确诊原位癌,可以获赔轻症理赔金(15-20万),豁免后期保费,保单继续有效,以后再确诊肺癌、尿毒症等重症,可以获赔重症理赔金(50万)。

如果购买了重症多次赔付型重疾险,除了发生轻症的情况下可以豁免后期应交保费外,首次重症理赔后,也一样可以不再交保费,保单继续有效,以后其他重症还能获赔。

明白了上面说的这些,聪明的读者一定就明白了,投保人保费豁免其实就是投保人额外给自己购买了一份重疾险,每年的保额递减,等于被保人名下的累计所欠保费余额。

知道了保费豁免原理,我们来看以下社群理赔案例。

出险疾病:甲状腺癌

出险公司:复星联合健康

所涉保单:康乐一生(加倍保)重疾险

2019年4月,来自云南昆明的宋女士找到我们,想要给一家人投保重疾险。

因为丈夫体检指标有异常,而宋女士本人和孩子(17岁)的健康条件十分良好,我们建议宋女士优先考虑为自己和孩子先买好保障,丈夫则先去复查。

宋女士对此表示认可,便先给孩子和自己买上保险。

2019年4月8日,宋女士首先为孩子投保了重疾险。因为偏好重症多次赔的重疾险类型,宋女士最终选择的产品是复星联合健康这家保险公司的康乐一生(加倍保)重大疾病保险,并且附加了投保人(宋女士)保费豁免这一附加险。

保额50万,缴费20年,保费7249元/年。

在这张保单中,宋女士是投保人,孩子是被保险人。

因宋女士自己的身体也很不错,加上对孩子的这款产品很满意,打算自己也投保同一款产品。没几天,宋女士自己也投保了。

2019年4月12日,宋女士就下单了。出于支付考虑,是以丈夫的名义投保的。

保额20万,缴费20年,保费8058元/年,附加癌症二次赔。

这款产品的保单中,她先生是投保人,宋女士是被保险人。

对于癌二次保障这一附加险,我再多解释一下。

随着医疗技术的进步,很多癌症的存活率都有大幅提高,癌症已经逐渐成为了慢性病,而非致死病。

在医学上,像乳腺癌、甲状腺癌、肺癌、肝癌,3年存活率这一指标都能超过80%,甚至一些癌症可以超过95%。

在保险中,如果患者活过3年,癌症有新发、复发、持续、转移情况,都可以再次获赔理赔金。

宋女士把家人的保障都配置好以后,就忙工作去了,直到今年3月份。

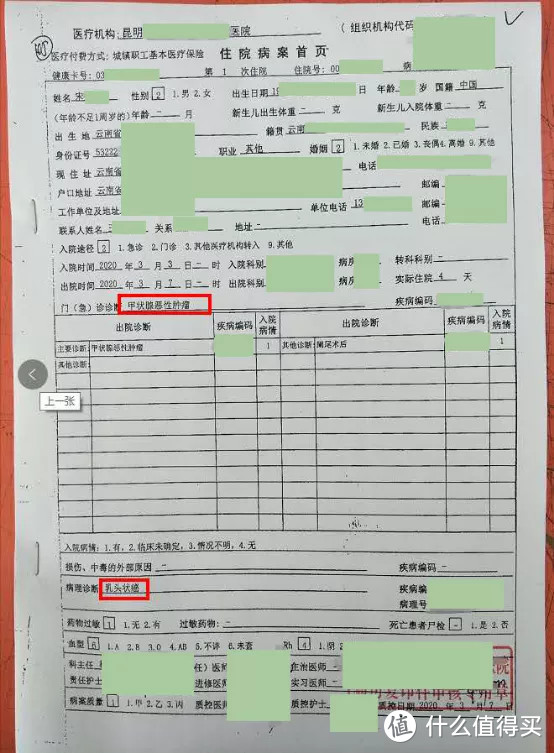

突然有一天,宋女士告诉我们,她体检查出来有甲状腺结节,后经医院复查接受治疗,病理结果已经出来了,被确诊了甲状腺乳头状癌。

听到这个消息,宋女士很震惊,自己平时身体都还挺好的,没想到竟然得了甲状腺癌。

疾病,就和意外一样,有时说来就来,丝毫不给人准备和喘息的机会。

我们一边安抚宋女士,一边也提醒她收好所有就医材料,以便申请理赔。

同时,告诉她我们会提供免费的理赔协助,让她不要担心,好好治疗,准备好资料。

不幸中的万幸是,甲状腺乳头状癌是最常见的一种甲状腺癌,一般预后良好,发现和治疗都较容易,费用一般3万以内。所以,甲状腺癌也被称为“喜癌”。

宋女士很快就出院了,恢复很好。

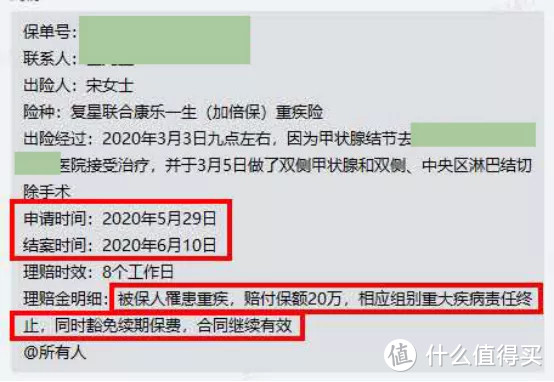

5月29日,宋女士正式申请理赔。

经保险公司审核,宋女士所患重症符合合同约定,可以获赔。

6月10日,保险公司将20万理赔金打入宋女士银行账户。

此时,距离申请才8个工作日,线上保单的理赔时效就是这么快。

同时,保险公司豁免了宋女士名下保险合同所剩余的19期保费,合同继续有效。

剩余19期保费,每年8058元,豁免的保费总计15.3万。

同时,宋女士作为孩子保险的投保人,因为购买了投保人保费豁免附加险,本案中孩子名下的后期保费也无需再交,保单继续有效。

孩子保单的后续保费,累计13.8万元。

也就是说,宋女士给自己和孩子只交了一期保费,15307元,就获得了以下实际保障:

1.两份保单后期保费累计豁免29.1万

2.获赔癌症理赔金20万

3.本人名下保单继续有效:3年后还可继续获赔癌二次保障(20万)、1年后可以获赔其他重症(心梗、脑梗、尿毒症等)理赔(20万)

4.孩子名下保单继续有效(50万终身)

这20万重疾理赔金,不管是用于后续康复还是生活开支,都有一份储备金,让宋女士面对疾病能够更加从容。

若不是宋女士未雨绸缪,提早配置了重疾险,倘若本次患病后再想给自己购买重疾险,基本是不太可能了。

好了,关于这起社群理赔案例,今天就跟大家分享到这里,再叨叨一句,买保险之前一定要如实告知自己的身体状况,有这样那样小毛病的,可以拍照发我微信,帮着大家多看看,避免理赔纠纷。

买保险,就是要这么安心。