241

201

【中预算重疾排行榜】|2019年全网6款扛把子重疾险深度分析!

2019-10-31 22:32:02

1点赞

4收藏

0评论

京哥保,真精算师主笔

只推荐京哥看得上的保险

——码字3500多,全是产品研究的精华!京哥所有的研究只为大家找到符合自己需求的高性价比产品。

——开门见山,这次测评的产品类型为重疾+中/轻症类重大疾病保险。整个重疾测评体系如下图所示:

距离上次写“四大天王”重疾测评四个月了:2019年重疾险”四大天王“时代到来,康惠保旗舰版已走下神坛!这四个月时间,重疾+中/轻症类重疾产品市场发生了一些变化。

➤比如,曾高调杀入网销重疾市场的达尔文超越者和超级玛丽旗舰版:达尔文超越者VS超级玛丽旗舰版,“风云”重疾险如何选择?两个月的时间就凉凉了,现在必须捆绑配置身故责任才可以买,毫无性价比可言;

➤又比如,网销重疾的王牌“康惠保“在9月份也进行了升级,新产品名为康惠保(2020),听这名字就发觉不一般的自信,感觉2020年都不用升级,还能照样主宰市场!

有了变化,就有必要对这类重疾产品再次进行梳理。帮助大家找到适合的好产品。如果大家只想看产品推荐,可以直接跳到第三部分即可。接下来,让我们进入正题,

01

为什么买?基本理念还是要说一下

首先表明观点,重疾+中/轻症类重疾险产品,对自己,京哥最为喜欢,对大家,京哥最为推荐。理由有二。

➤第一,重疾保障全面。和很多读者朋友聊过,疾病保障可以说是大众需求,毕竟疾病发生的概率高,也是我们在日常生活中最能感知到的风险。这类重疾险包含重疾、中症和轻症责任,基于不同的疾病,赔付不同的保险金额,对于疾病保障可谓非常全面。重疾、中症和轻症基于疾病的严重程度来划分,一般来说,重疾赔付100%(或更多)的保额,中症赔付50%-60%保额,轻症赔付20%-35%保额。

➤第二,性价比高。重疾+中/轻症的产品形态不包含身故赔付保额(或保费)责任,因此产品价格大幅度下降。这类产品形态近几年在互联网上兴起,高性价比的特点让其成为网销重疾市场主力产品,康惠保系列产品就是一个典型。在线下市场,几乎所有的重疾险产品都包含有身故保障,如果是追求疾病保障的极致性价比,这类产品并不是非常合适。对于身故保障,京哥建议优选考虑配置定期寿险对冲身故带来的财务风险。

02

先整体分析,哪款值得买?

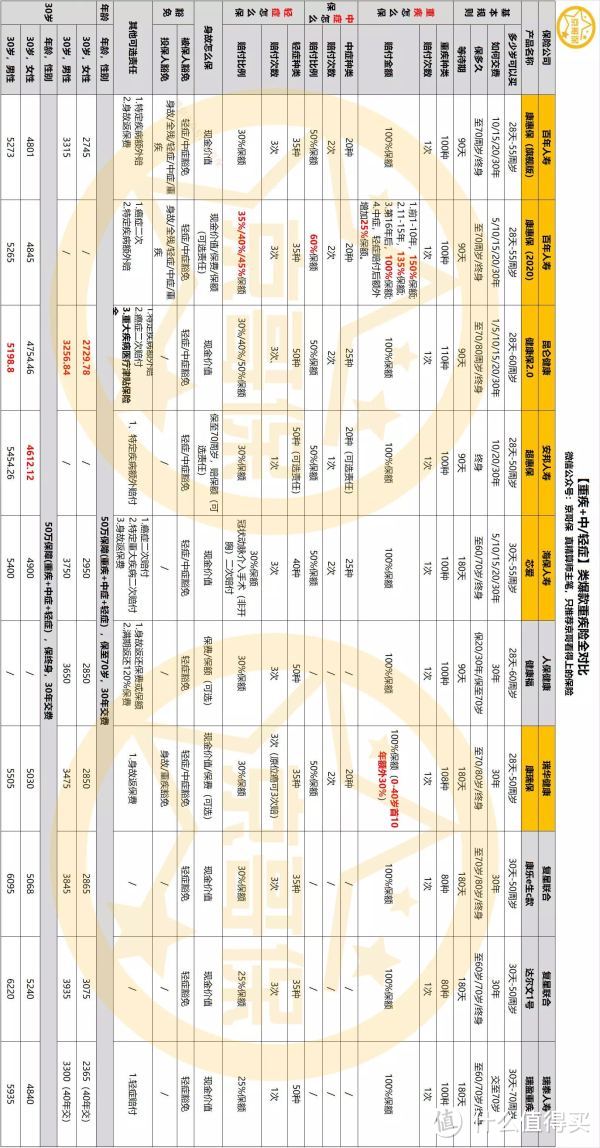

这两年,网销重疾市场竞争异常激烈,重疾+中/轻症类产品非常多。光整理这些产品,就花费了不少的时间和精力。综合产品价格、知名度、产品责任等因素,京哥选出了10款综合性价比较高的产品(京哥将不包含中症责任的爆款产品也加入了对比分析)。如下图所示:

产品过多,请横向观看

即使只有10款产品,对于大家来说,选择起来还是非常困难的。在此,京哥再来为大家优中选优,整体思路为,排除价格过高、保障不是很全面的产品。

从上图可看出,人保健康健康福、康乐e生C款、达尔文1号、瑞泰瑞盈重疾均可以排除掉,这四款产品均不包含有中症责任,产品价格相对而言并没有做到非常有优势。

健康福为支付宝上的一款重疾产品,整体知名度比较高;康乐e生C款和瑞泰瑞盈重疾作为两款老牌高性价比产品,目前已经没有太大优势;达尔文1号一直有人说优势为现金价值比较高,说实话,京哥并不认为这是很大的优势,保障型产品,主要目的是为了保障,不是为了退保拿现金价值。

综合来看,目前其他6款产品均还是非常不错的重疾+中/轻症类产品,各自都有自己优势。为了一点小仪式感,京哥特意将这6款产品整理如下:

03

庖丁解牛,更深入看一看这些值得买的产品

我曾和大家说明,现在网销重疾产品形态越来越丰富,没有哪款产品可以做到面面俱到,高性价比的保障方案一定是建立在特定的保障方案之上。比如:可附加的疾病责任也越来越多,那么哪些责任价值意义更大呢?同时,网销重疾产品保障期间可选空间也很大,一般可以选择保70,保80,保终身等等,在不同保障期限下哪款产品更好?

为此,京哥特将这6款最为推荐的产品作一些更加详细的解析,以便能够给予大家更准确的参考建议。

➤NO.1昆仑健康保2.0——重疾+中/轻症保障的全能产品

产品简介:健康保2.0是今年新上市的产品,整体来看,重疾+中/轻症保障的情况下,这产品价格无敌,几乎秒杀所有同类产品。

建议的高性价比保障方案:只要不选择附加责任(包括特定疾病额外赔、癌症二次赔付、重大疾病医疗保险就),不管是保至70/80周岁,还是保终身,这产品都非常合适。PS:昨天刚接到消息,11月起,将关闭保至70周岁的保险期间,请知悉。

➤NO.2百年康惠保(2020)——保终身全网最高综合性价比

产品简介:2019年以前的网销重疾市场,康惠保一直是重疾市场的头牌,今年康惠保再次升级,新产品名为康惠保(2020)。这次升级,有突破,产品在重疾保障上的升级可谓全网第一,不过槽点也有,主要为保至70周岁强行捆绑身故责任。所以,选对了就是全网第一性价比,选不对就有点凉。

高性价比方案推荐:必须保至终身,产品责任上除了必选责任(重疾+中/轻症),同时强烈建议附加癌症二次保障,特定疾病疾病保障也可以附加。这样选,在保终身的情况下产品全网最高性价比!具体,大家可以参考京哥之前对康惠保(2020)的测评文章:【康惠保2020】,这样配置才是王者的选择

➤N0.3百年康惠保旗舰版 —— 定期保障情况下,健康保2.0以外的第二选择

产品简介:康惠保旗舰版于2018年上市,经过一年多时间的洗礼,依旧保持着不俗的性价比。目前来看,旗舰版在重疾、中症、轻症保障责任上已经亮点不是很足,保终身情况下也已经PK不过康惠保(2020)版,在定期保障上,价格相比健康保2.0也略微逊色。

高性价比方案推荐:配置定期保障的话,在无法配置健康保2.0或需要加保的情况下,可以考虑康惠保旗舰版。终身保障,请直接考虑康惠保(2020),旗舰版和2020的健康告知是一样的,在终身保障上,康惠保(2020)好太多!

➤NO.4瑞华康瑞保重疾——首10年额外30%保额,原位癌三次赔

产品简介:康瑞保重疾刚上市时京哥曾测评过,当初非常不推荐,因为同一类型的疾病,如果轻症赔付了30%,最后到重疾时,会同比减少30%保额的赔付,这一大坑让京哥把这款产品直接排除了。不过,目前的康瑞保已经优化了这一问题。除此之外,40岁以下,首10年额外30%保额,同时原位癌能赔付三次还是非常不错的。目前的一个小槽点是,获得中症赔付之后产品现金价值将为0,感觉这个责任设置非常2,为何这样说?如果都到了中症的地步,基本和再次配置重疾要说拜拜,所以谁会傻到去退保呢?

高性价比方案推荐:定期保障情况下值得考虑,总体来说,定期保障比康惠保旗舰版略微贵,不过保障上更为丰富。

➤NO.5安邦超惠保——保终身,它是女性之友

产品简介:安邦是一家在风口浪尖的保险公司,马上就要改名为大家保险。在这个风口上,居然也能玩玩互联网保险,还是挺闲的。关于超惠保的详细测评可参考京哥的文章:超惠保重疾险,一款难得的大品牌公司重疾险。总体来说,这款产品是全网最为灵活的重疾产品,中/轻症都是可选责任,随意选择,不过中/轻症均只能赔付1次,字面对比,相比其他产品保障要弱一些,不过选对了,价格还是比较美丽,赔付次数的不足还是可以接受。

高性价比方案推荐:首先,必须为女性投保,可选择重疾+中/轻症的保障方案,男性请移步至健康保2.0。这产品只有终身保障,其他的没得选。

➤NO.6海保芯爱——男性之友,心血管疾病友好

产品简介:海保人寿作为一家新开业的工作,凭借芯爱重疾,赚足了眼球。这款产品在今年算是一款非常热销的产品,因为芯爱在心脑血管疾病保障上有着很不错的买点。轻症责任增加了冠状动脉介入手术(非开胸手术)的二次赔付,即这一手术可以赔付两次;中/轻症中均包含不同程度的脑中风后遗症责任,一般产品中(例如康惠保旗舰版)均只有中症和轻症中,选择一个责任包括脑中风后遗症。

高性价比方案推荐:偏好心血管保障情况下,建议男性配置,终身保障性价比相对更高,其次为定期保障。据中再寿险数据显示,男性心血管类疾病发病率相比女性要高很多,且呈明显的上升趋势。女性重疾主要其中在癌症,而男性除了癌症外,心血管疾病是第二高发疾病。

04

总结

这篇文章码字花了不少时间,写的也非常兴奋,如果大家看完了上文,基本能够从产品的角度看出如果配置上述产品的性价比是最高的。不过,这还不够,配置保险还需要从自身风险保障需求角度出发。

在京哥看来,配置重疾首要考虑的是保障额度,一个关键点需要注意的是,有工作收入时期罹患重疾损失更多(隐形的收入损失和不利于职业发展损失),在这一时期对于保障额度要求更高;虽然年龄越大重疾理论发生的概率更高,但超过一定年龄后(例如70/80岁),赔付的保险金额意义价值几何大家也值得考虑。

京哥建议,在预算有限的情况下,可考虑配置一份保额相对低的终身保障用于对冲医疗费用支出风险,保额标准可参考30万左右重疾治疗费用标准来配置;同时搭配更为便宜的定期重疾做高保额用于对冲收入损失和职业发展损失风险,保额标准参考3-5倍年收入来配置。

如果还是吃力,完全可以全部选择定期重疾作为选择,如果预算确实比较充足,也可以不假思索的选择终身。

反正核心只有一个:保额第一。