11

34

【高收益】养老金推荐排名 | 2024年1月

2024-01-20 15:42:09

1点赞

1收藏

0评论

图片

图片最近1年,养老金产品类型日渐丰富,保障责任也更多元。消费者的选择更多了,只要锁定到核心梯队的产品,选错的风险大大减少。但另一方面,眼花缭乱的投保方案也让选择难度变得更大。上期我们从养老金领取金额角度做了推荐排名,可以参考:

本篇我们从实用角度继续细分,盘点收益率最高的养老金,做重点产品的排名推荐:

图片

图片养老金收益率高的产品,往往是养老年金的领取金额和退保现金价值兼顾,保证提供充足养老现金流的供给的同时,在有紧急情况需要终止领取时也能获得不错的整体收益,养老资金的功能性更多样。

目前市面上的养老金的产品设计的共性是每个年龄阶段,或者说预期寿命下对应的内部收益率IRR(可以近似看成,终止合同时,从第一笔保费开始过往所有年份的平均年化复利,考虑已领取金额和退保现金价值)都不相同,这也使每款产品最有优势的保障终止年龄也有所区别,所以本篇高收益养老金的推荐排名,也要结合被保人的预期寿命或终止领取的时间来综合评价。

榜单涉及的产品为:(排名不分先后)

1)复星保德信人寿-星海赢家龙腾版-计划2

2)复星保德信人寿-星海人生

3)富德生命人寿-富多多1号(鑫禧年年系列)

4)爱心人寿-乐养多3号(百岁人生2.0寿享版)

5)长城人寿-明爱金彩2.0-方案2

以下是对5款【高收益养老金】分析介绍。

NO.1 星海赢家龙腾版-计划2

图片

图片终止保单或预期寿命的优势年龄段:80岁-85岁之后。

星海赢家龙腾版的承保公司为复星保德信人寿。产品分为保证20年领取和保证12年领取两个版本,领取更高的计划2为保证12年领取,养老金确定额度领取至终身。

星海赢家龙腾版计划2的独特优势是男性和40岁以上女性5年以上交费期,确定金额领取为市场最高。因为只有12年左右的现金价值,所以现金价值刚归0的几年,总体IRR也会收到拖累,在80岁前终止合同的整体收益率并不高。

但又因为每年养老金领取金额足够高,所以只要被保人足够长寿,就能够弥补现金价值过早消失的缺憾。80岁之后的每年,星海赢家龙腾版的IRR逐年快速增长,大约在85岁前会超过市面上几乎所有产品,适合看中收益率并且预期寿命长的被保人。

并且有保证领取更多、领取金额较高的计划可供投保后切换,达到一定保费标准同样可以对接高品质养老社区,产品的综合评价高。如果硬要说不足,外方股东为美资公司的背景,有部分消费者可能会有些介意。

养老金领取测算(10万5年交=总保费50万,60岁开始领取至终身):

1)30岁男性,年领取75813,70岁IRR3.11%,85岁IRR3.53%,90岁IRR3.79%;

----30岁女性,年领取70230,70岁IRR3.00%,85岁IRR3.32%,90岁IRR3.60%;

2)35岁男性,年领取65055,70岁IRR3.11%,85岁IRR3.59%,90岁IRR3.89%;

----35岁女性,年领取60381,70岁IRR2.99%,85岁IRR3.36%,90岁IRR3.67%;

3)40岁男性,年领取55743,70岁IRR3.11%,85岁IRR3.67%,90岁IRR4.02%;

----40岁女性,年领取51868,70岁IRR2.97%,85岁IRR3.41%,90岁IRR3.77%;

其他年龄和交费期,可点击文末【阅读原文】测算。

NO.2 星海人生

图片

图片终止保单或预期寿命的优势年龄段:几乎缴费期后的全年龄段。

同为复星保德信养老金,星海人生的侧重点有所不同。这款产品没有追求极致的领取金额,而是在保证领取金额较高的同时,保持现金价值85岁前相对充足,使得各年龄的IRR整体均衡。

比如在领取养老金之前,缴费期后也能保持2-3%的IRR,这在较高领取的养老金里非常少见,开始领取后IRR也逐渐超过所有类增额寿类养老金。因为现金价值一直保持到85岁,各年龄段IRR数值没有塌陷情况。总体来说,在任何年龄提前终止养老金规划,投资回报都能到及格以上的水平,适合养老金规划在各个年龄都有可能发生变化、提前终止的朋友。

养老金领取测算(10万5年交=总保费50万,60岁开始领取至终身):

1)30岁男性,年领取66595,60岁IRR2.95%,70岁IRR3.02%,85岁IRR3.94%;

----30岁女性,年领取61832,60岁IRR2.93%,70岁IRR2.99%,85岁IRR3.36%;

2)35岁男性,年领取57457,60岁IRR2.94%,70岁IRR3.03%,85岁IRR3.56%;

----35岁女性,年领取53343,60岁IRR2.92%,70岁IRR2.99%,85岁IRR3.41%;

3)40岁男性,年领取55743,60岁IRR2.92%,70岁IRR3.03%,85岁IRR3.66%;

----40岁女性,年领取51868,60岁IRR2.90%,70岁IRR2.99%,85岁IRR3.47%;

NO.3 富多多1号(鑫禧年年系列)

图片

图片终止保单或预期寿命的优势年龄段:70-85岁。

富多多1号的承保公司为富德生命人寿,是鑫禧年年ABC系列产品之一,由于几款产品过于相近有各自优势的投保方式,我们先以富多多1号为例做分析。富多多1号更适合女性投保,和前2款产品领取金额差距不大,同时还保证现金价值和身故保险金保持到90岁,综合收益在70-85岁之间更高。考虑到国人的平均寿命预期,这个优势预期寿命区间更适合大多数人的情况。

不足是,承保公司3年内暂缓披露偿付能力,产品相对其他公司更激进,有一部分消费者可能会介意承保公司的经营稳定性和可持续性。富多多1号和其他产品的对比,可参考:富多多1号 VS 4类顶流养老金,结果是…

养老金领取测算(10万5年交=总保费50万,60岁开始领取至终身):

1)30岁男性,年领取71100,70岁IRR3.17%,80岁IRR3.47%,85岁IRR3.62%;

----30岁女性,年领取69900,70岁IRR3.12%,80岁IRR3.41%,85岁IRR3.56%;

2)35岁男性,年领取60900,70岁IRR3.18%,80岁IRR3.52%,85岁IRR3.69%;

----35岁女性,年领取60000,70岁IRR3.13%,80岁IRR3.46%,85岁IRR3.62%;

3)40岁男性,年领取52100,70岁IRR3.05%,80岁IRR3.55%,85岁IRR3.76%;

----40岁女性,年领取51400,70岁IRR2.99%,80岁IRR3.48%,85岁IRR3.69%;

NO.4 乐养多3号

图片

图片终止保单或预期寿命的优势年龄段:70-80岁,85岁后,男性或高龄投保人。

乐养多3号是目前最接近3.5%预定利率的产品,之前我们在捡漏一个"3.5%"的养老金中详细分析过,这款产品最适合的使用场景为趸交、10年交、男性、高龄被保人。比如50岁的被保人趸交,80岁时IRR能达到4.25%,60岁趸交,80岁时IRR能达到5.06%,这种IRR水平在任何确定收益的养老金中都非常惊人了。

当然,特殊年龄投保不能代表所有人的情况,其他年龄到段的被保人投保,产品的数据和富多多1号接近,现金价值保持到80岁比富多多1号更短,但因为领取金额的优势,在80岁前的一些年龄段IRR比富多多1号更高,2款产品在选择时需要具体情况具体分析。

养老金领取测算(10万5年交=总保费50万,60岁开始领取至终身):

1)30岁男性,年领取73640,70岁IRR3.04%,80岁IRR3.48%,85岁IRR3.45%;

----30岁女性,年领取65890,70岁IRR2.88%,80岁IRR3.35%,85岁IRR3.15%;

2)35岁男性,年领取63150,70岁IRR3.03%,80岁IRR3.53%,85岁IRR3.50%;

----35岁女性,年领取56620,70岁IRR2.85%,80岁IRR3.27%,85岁IRR3.16%;

3)40岁男性,年领取52100,70岁IRR3.00%,80岁IRR3.60%,85岁IRR3.56%;

----40岁女性,年领取51400,70岁IRR2.80%,80岁IRR3.30%,85岁IRR3.18%;

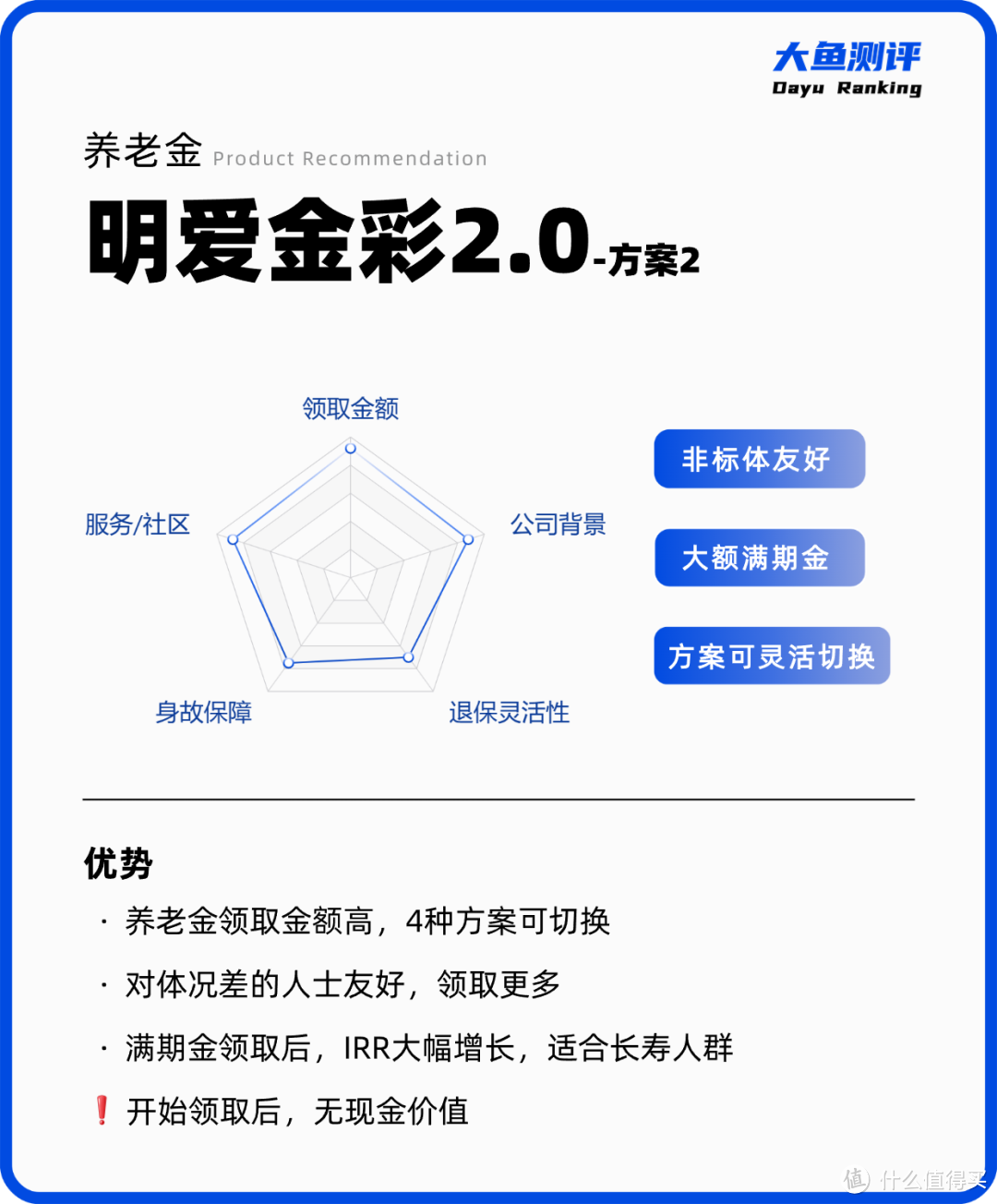

NO.5 明爱金彩2.0-方案2

图片

图片终止保单或预期寿命的优势年龄段:85岁。

明爱金彩2.0的承保公司为长城人寿。这款产品有4种可以承保后切换的方案,并且每种方案下会根据被保人的身体好坏分为3个不同档位的养老金领取金额,根据被保人的身体情况由好到坏分为,标准体、次标体1、次标体2三个档位的养老金领取,体况最差的次标体2领取金额最多,其次是次标体1。同样的交费方式和年龄下,养老金的领取都有4×3=12种不同的金额,其中方案1和方案2下养老金领取最高。

方案2为85岁给付一笔满期金的定期养老金,标准体在该年龄的IRR几乎为市场最高。但需要注意方案2开始领取后现金价值归0不能退保,不太适合做应急资金规划,只适合用来提供退休阶段相对充足的现金流,适合预期寿命在85岁左右的人群,使用范围有局限。

养老金领取测算-次标体1(10万5年交=总保费50万,60岁开始领取至终身):

1)30岁男性,年领取75800,80岁IRR3.14%,85岁IRR3.79%;

----30岁女性,年领取68000,80岁IRR2.84%,85岁IRR3.55%;

2)35岁男性,年领取64700,80岁IRR3.13%,85岁IRR3.87%;

----35岁女性,年领取58200,80岁IRR2.79%,85岁IRR3.60%;

3)40岁男性,年领取55500,80岁IRR3.10%,85岁IRR3.97%;

----40岁女性,年领取50300,80岁IRR2.72%,85岁IRR3.67%;

大鱼总结

以上是对目前收益率最高的5款养老金的详细介绍,每款养老金都有不同的特点和受众人群。

1.星海赢家龙腾版、乐养多3号两款产品更适合男性,同时更适合看重领取金额高的朋友投保。星海赢家龙腾版收益率更有优势的年龄在85岁后,乐养多3号在80岁前和85岁后都具备一定优势,并且最适合高龄人群投保。

2.富多多1号更适合女性投保,IRR在大多数人预期寿命的70-85之间更具优势,适合大多数被保人,不足是公司背景一些投保人可能会介意;

3.星海人生保持了各年龄段的IRR均衡的优势,在领取养老金前、后因为特殊情况终止养老规划收益率都不会有太大波动,能做到攻守兼备,适合养老现金流规划没有那么明确的朋友。

4.体况不太理想、想要定期领取的朋友,可以多关注明爱金彩2.0,如果能达到次标体1和次标体2的标准,IRR在85岁时超过其他产品;不过这款产品有优势的年龄比较局限,也更适合预期寿命更长的人群。

其他维度的养老金推荐榜单也会在日后陆续推出,敬请期待......

end.

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。