8

12

御享财富(2023)年金险VS颐享年年年金险,到底哪款产品更值得买!

2022-12-15 01:04:39

0点赞

0收藏

0评论

购买年金险对我们的资金按计划执行到位有好处,有效地实现我们的目标,在我们自己理财的情况下,身边有不少诱惑太多,不一定能成功,而配置了一份年金险的话,有助于我们的资金按期到位。

但是很多小伙伴并不知道该如何选择年金险产品,那在下文中,学姐就用平安人寿旗下的“御享财富(2023)年金险”和“颐享年年年金险”为例,来为大家阐明一下这两款产品的性价比究竟如何!

一、御享财富(2023)年金险VS颐享年年年金险,到底哪款产品更值得买!

御享财富(2023)年金险:

根据条款展现,御享财富(2023)年金险当前是一款短期产品,其配备了8年的保障期限,假如大家有投保这款产品的打算,被保人的投保年龄范围必须要满足出生满28天-75周岁,倘若不符合投保年龄条件,则无法配置这款产品。

其次,御享财富(2023)年金险的缴费期限选项具体如下:3/5年交,大家在投保的时候可以先考虑一下自身的经济情况然后再来选择合适的缴费期限。而且这款产品的免责条款有7条,大家对这一点不需要担心,这个水平在年金险市场上算是一般水平。

此外,(2023)年金险的保障责任有生存保险金、满期生存保险金和身故保险金。

再聊一聊生存保险金,把主险合同第5个保单周年日作为起点,直到第7个保单周年日(含),假如说每年到达保单周年日被保人还生存,保险公司会参考合同给付主险合同年交保费×对应的生存保险金的比例赔付。

在选择3年交的情况下,生存保险金给付比例规定为60%,假如说选择了5年交,生存保险金按照100%的比例给付。

除此之外,御享财富(2023)年金险还设置了保单贷款、保费自动垫交和减额交清的其他权益服务,如果被保人在保障期限内手里面没有多少资金了,那么就可以在符合标准的前提下,基于实际情况使用这几项权益服务,以帮助自身平稳的度过难关。

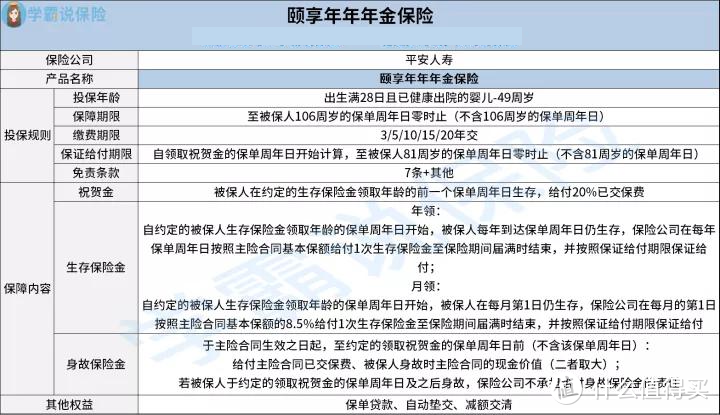

颐享年年年金险:

根据学姐上方给出的产品图可以看得出来,颐享年年年金险是一款长期保障的产品,其保障期限为至被保人106周岁的保单周年日零时止(不含106周岁的保单周年日)。

与此同时,颐享年年年金险仅支持出生满28日且已健康出院的婴儿-49周岁的人群购买,并且大家在投保这款产品的时候可以选择以下期限交:3/5/10/15/20年。

接着看保证给付期限,颐享年年年金险是这样规定的:起始时间是领取祝贺金的保单周年日,一直到被保人81周岁的保单周年日零时为止(不含81周岁的保单周年日)。免责条款部分,颐享年年年金险的免责条款数量为7条+其他。

除以上所说,颐享年年年金险还有祝贺金、生存保险金和身故保险金等保障责任,并且还提供了保单贷款、自动垫交和减额交清这三项其他权益服务,要是被保人遭遇经济危机,可以获得一些帮助,使保单的实用性大幅提升。

二、学姐建议

总的看下来,御享财富(2023)年金险和颐享年年年金险的条款内容表现还是很优秀的,但是颐享年年年金险的投保年龄范围相对来说比较窄,许多人都没有办法享受到这款产品的投保机会。

所以,学姐建议各位朋友在购买这两款产品之前,再对比对比市面上其他优秀的年金险产品,毕竟多了解以后你们才知道到底哪款年金险产品更适合自己。