31

32

存钱理财首选,增额终身寿就买它

2022-01-21 11:41:46

0点赞

1收藏

0评论

一、

跟大家很多次聊过存钱理财的方式。

并提到在不断通胀、利率下行的当下,理财手段匮乏的普通人,

有钱除了买买国债、余额宝甚至存银行外,还能做些什么?

最终答案是,Bug级的无风险理财王者:增额终身寿险。

增额终身寿简单说就是:

相当于在保险公司办了一张高收益的银行卡(安全);

3.5%复利增值(高收益);

可以自由支取,无手续费(灵活);

可用来存钱理财、养老、子女教育等。

可因为过于优秀,增额终身寿在2021年底迎来一次剧烈打击。

去年末银保监发布互联网保险新规,变相“封杀”了互联网渠道的高收益增额寿。

之后,部分复利3.5%的增额终身寿无奈转至线下渠道,具体可以看:2022,出走的增额终身寿

不过欣慰的是,

虽然增额寿们失去了赖以生存的优质土地,但复利3.5%没被封死,线下渠道的增额寿暂时还能买。

说暂时是因为针对的是复利3.5%而不是渠道,转至线下的增额寿同样活不了多久。

去年没上车的朋友,暂时也有了一颗后悔药。

建议大家趁机会上车,后悔药是有保质期的,复利3.5%的增额寿迟早会被彻底封死。

二、

挑选增额终身寿险主要看3点:

1、保单的现金价值:现金价值就是保单的账户金额,现金价值越高代表收益越高;

2、加保规则:未来有资金了,能不能再追加投钱进去;

不过不要太依赖加保,任何产品都无法百分百保证未来可以一直加保的,因为国家监管不允许这样;

3、回本时间:现金价值什么时候超过累计已交保费;

如果短期内要用钱需要关注这个点;建议大家长期持有,发挥复利的时间效应,短期内不要减保取钱。

接下来我们结合这3点,来对比评测目前线上、线下所有的高收益增额寿:

以35岁女性,年交6万,交5年,总投入30万为例:

红色标记为某时间点几款产品中收益最高的那款

红色标记为某时间点几款产品中收益最高的那款

就收益来看,

金玉满堂(也叫金满意足臻享版)投保后第8年开始,收益一直到保单结束都最高。

35岁购买,5年交,本金30万:

60岁时,账户价值约66万,是本金的2.2倍,约合年化单利5.23%;

70岁时,账户价值约93万,是本金的3.1倍,约合年化单利6.39%;

80岁时,账户价值约131万,是本金的4.4倍,约合年化单利7.87%!

其他产品,鑫享盈(增多多)、益利多2.0、守护神2.0等都稍弱一些。

加保的话,

除了守护神2.0不支持加保,长城系增额寿加保有限制外,包括金玉满堂在内的其他3款加保都可以正常加保。

再次提醒,不要依赖加保,任何产品加保都要审核,并且有些产品停售后不能加保。

最后看回本,

金玉满堂长期缴费回本最快;

短期缴费鑫享盈最快,金玉满堂次之,不过金玉满堂只慢1年,没影响。

再看下年交2万,15年交,总投入还是30万的收益情况:

仍是金玉满堂(也叫金满意足臻享版)占据绝对优势,

买完后,整个生命周期收益都是最高,并且中期优势极大。

三、

分析完收益对比,我把回本时间也汇总放下(单位是年)▼:

结合我们之前挑选增额终身寿的三要素:

收益、加保、回本时间。

毋庸置疑,金玉满堂(金满意足臻享版)综合实力最强。

收益No.1,保单贷款利率最低(目前仅4.5%),可以加保,回本也快。

最重要的减保取钱花,保险合同生效满14个月后即可申请,不限时间,不限次数,无手续费。

注:减保关注【弘康人寿】官方公众号即可,点击加保/减保即可存钱/取钱。

官微减保

官微减保

减保细节,申请减保直接打进银行卡

减保细节,申请减保直接打进银行卡

不用多说,这就是目前第一推荐的增额终身寿险!

保姑自己买的增额寿也是这款:

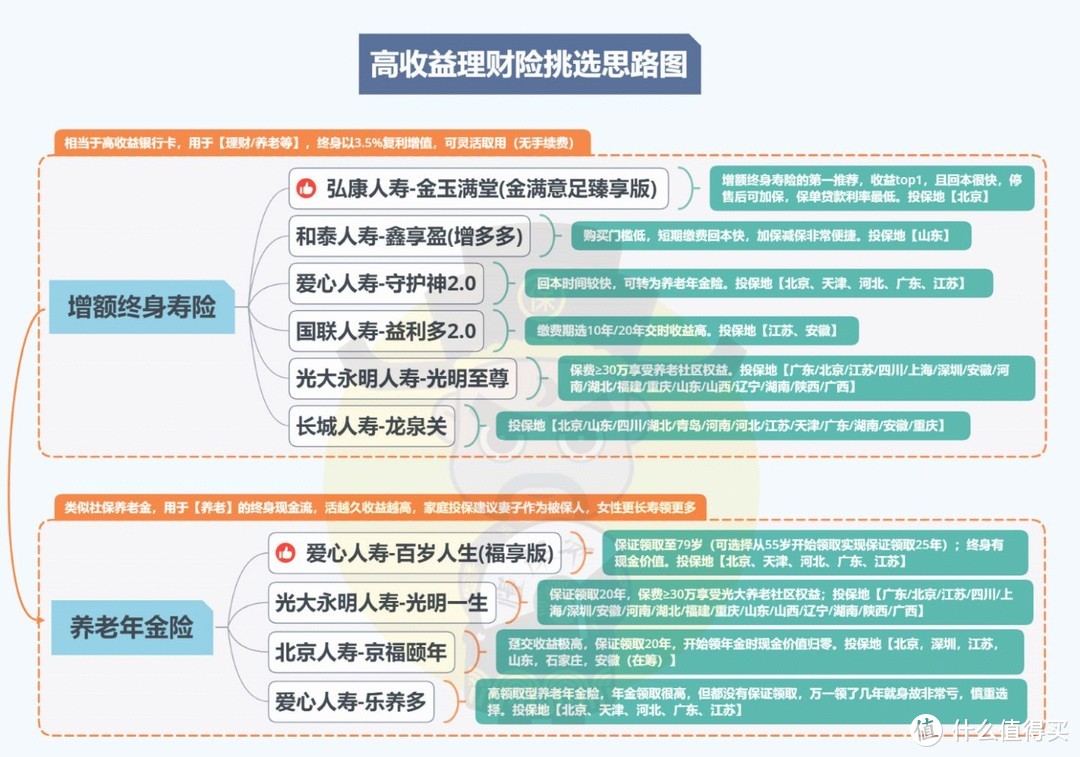

最后把最新理财险挑选思路图分享给大家 ▼:

正如此前所说,

线上渠道被“封杀”后,像金玉满堂等复利3.5%高收益增额寿被迫转至线下渠道。

可这不代表就能安稳下去了,现在仍有高收益增额寿在陆续停售。

说难听点就是苟延残喘,复利3.5%的高收益理财险迟早要退出历史舞台。

伴随着利率下行,增额寿复利会从3.5%降到3.3%,乃至3%以下,并且这一天不会远了。

趁着还有线下渠道的机会,建议大家尽快先上车占个位,给未来锁定一个终身复利高收益的账户。