41

65

坤鹏论保:高血压患者为什么很难买保险呢?

2021-06-05 22:42:09

2点赞

4收藏

0评论

高血压本身并不致命,但由它引起的很多疾病却足以致命。

——坤鹏论保

随着生活水平不断提高,各种慢性病也开始日渐凸显,高血压首当其冲。

最新中国高血压调查结果显示,国内成年高血压人数已达到2.45亿。

并且如今高血压已经不再是老年人或中老年人的专利,有逐渐年轻化的趋势。

好在,高血压可以通过长期服药控制,并且效果明显,很容易将血压控制在正常范围内,并不影响正常生活。

但如果你想购买保险,高血压就会是一只拦路虎。

除非是意外险这种完全不关心被保险人健康情况的险种,否则就很难投保。

于是就有人问了:为什么呀?高血压定时服药,也没什么明显病症呀。

今天鹏哥就来详细讲讲高血压,了解一下为什么保险公司那么介意高血压。

本文重点内容:

什么是高血压?

高血压的判断标准是什么?

为什么高血压会影响投保?

高血压怎么买保险?

一、什么是高血压?

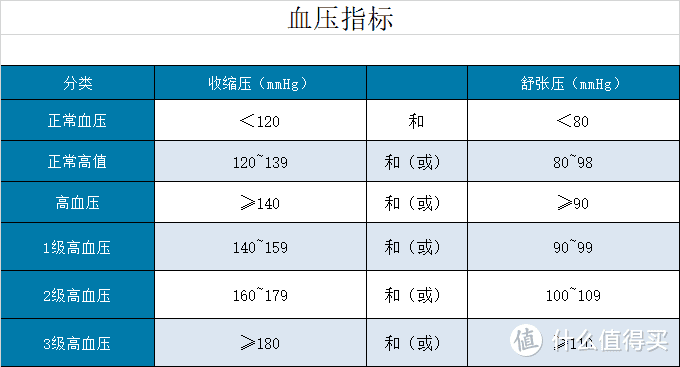

高血压是指血液在血管里流动时,对血管壁造成的压力值持续高于正常值的现象。

根据最新《中国高血压防治指南》里对高血压的定义:

在未服用降压药物的情况下,有3次诊室血压值均高于正常,即诊室收缩压(高压)≥140mmHg和(或)舒张压(低压)≥90mmHg,而且这3次血压测量不在同一天内。

诊室血压是指由医护人员在标准条件下按统一规范进行测量获得的血压值。

我们常说的“三高”就是高血压、高血糖、高血脂,这中间,尤其以高血压患者居多。

二、高血压的判断标准是什么?

高血压分为原发性高血压和继发性高血压。

原发性高血压:即高血压病,是指以血压升高为主要临床表现的一种疾病,约占高血压患者的95%;

继发性高血压:在某些疾病中并发产生血压升高的症状,仅仅是这些疾病的症状之一,故又称症状性高血压,约占高血压患者的1%~5%。

从比例上也能知道,大多数高血压患者都是原发性高血压,通常是由遗传导致的。

如果你不清楚自己属于什么类型的,可以问一下医生。

根据血压升高水平,一般将高血压分为三级:

1级(轻度):收缩压(高压)在140~159mmHg,且舒张压(低压)在90~99mmHg;

2级(中度):收缩压(高压)在160~199mmHg,且舒张压(低压)在100~109mmHg;

3级(重度):收缩压(高压)≥180mmHg,且舒张压(低压)≥110mmHg。

健康险在投保时都会问到高血压级别,如果想购买保险,需要提前知道自己的血压值。

有些时候,并不是高压和低压都会超过标准值,也有某一个指标超的。

所以高血压还可以分为单纯收缩期高血压或单纯舒张期高血压:

单纯收缩期高血压:收缩压高于140mmHg,但舒张压在正常值范围内(低于90mmHg);

单纯舒张期高血压:舒张压高于90mmHg,但收缩压在正常值范围内(低于140mmHg)。

这里正好解答一下一些人的疑问:

有人会问到,如果我只是高压高了一点,或者只是低压高了一些,算高血压吗?

很显然:算。

三、为什么高血压会影响投保?

高血压似乎不会有生命危险,控制好了和正常身体一样,为什么保险公司会这么防着高血压呢?

虽然高血压本身并不致命,但由它引起的并发症却足以致命。

高血压会引起血管堵塞,能够导致心梗、中风、脑梗塞、脑出血、冠心病、肾功能衰竭,是众多心脑血管疾病的重要诱因。

而这些疾病大都需要住院治疗,有一些疾病还在重疾险理赔范围内,并且其中一些疾病会造成身故。

所以是不是能明白为什么保险公司非常重视高血压了!

四、高血压怎么买保险?

1. 要如实告知

高血压需要长期服药控制,所以保险公司很容易拿到证据能够证明你在投保之前已经有高血压,然后以未如实告知拒绝理赔。

要知道,除意外险以外,其他人身险健康告知都会问到血压情况,几乎没有例外。

所以如果你有高血压,投保时一定要如实告知。

如果无法通过,可以考虑退而求其次,换其他健康告知宽松一些的产品。

非常不建议大家隐瞒不报,即使最终闹上法院也很可能会败诉。

重疾险、寿险等长期保险还可以利用两年不可抗辩条款和保险公司掰扯一番,百万医疗险这种短期保险甚至连掰扯的机会都没有,肯定会被拒赔。

2. 要能接受退而求其次的产品

购买保险时,我们肯定都希望自己能够花尽量少的钱,买到保障条件好的产品。这类产品意味着保险公司利润率低,所以会尽可能控制风险,健康告知也会比较严格。

如果有高血压,这类性价比非常高的产品基本很难投保,所以我们要能接受退而求其次的选择。

有保险公司健康告知会相对宽松一些,能够容忍1级高血压投保,但保险公司肯定是不会亏钱的,而是会把这部分风险分摊在保费中。

所以健康告知宽松的保险,保费往往都会贵一些,这是我们要接受的。

3. 2级以上高血压很难投保

即使健康告知宽松,健康险最多也只能接受1级高血压投保,也就是说,高压<160mmHg低压<100mmHg,如果超过这个范围,哪怕只超过一个,都很难购买保险。

如果因为血压问题无法购买保险,建议在家可以关注一下最近两年很火的城市普惠保险。

现在很多城市都已经推出自己的城市普惠保险,无需健康告知,也不限年龄、性别都可以投保。

虽然报销范围不如百万医疗险、重疾险,但这些好产品我们都没办法投保啊!

这种情况下,退而求其次是非常有必要的。保障再不好,也比没有保障好吧?