248

211

你还在贴标签,这届年轻人却悄悄攒了很多钱

2021-07-16 16:07:58

5点赞

11收藏

5评论

前段时间,江苏95后女孩的励志故事冲上热搜,她用10年时间攒下28万,作为自己第一套房子的首付。

这件事引起热烈讨论,大家都觉得,这个女孩和同龄人不一样。

很快,《余额宝90后攒钱报告》出炉:在7亿余额宝用户中,有1.34亿是90后,超过了60、70、80后的总和!

知乎上一片惊呼:江苏女孩不是个例,这还是“消费至上”的90后同学吗?

十步试着分析下:

作为互联网的原住民,90后确实占了天时地利,更愿意用互联网工具来攒钱理财,所以数据占比高。

但本质上,这届年轻人的思维独立,视野开阔。

相比前辈,他们的财商启蒙更早,懂消费,所以也更懂钱的价值,经历了疫情后的经济震荡,他们变得更加务实。

归根结底呢,咱们得解放思想,丢掉乱贴标签的坏习惯,莫用老眼光看人。

01

90后的攒钱方式

我问了问身边的朋友们,他们攒钱和理财的方式,还真是八仙过海,各显神通。

“断舍离式”攒钱

朋友A,很舍得对自己下手,戒掉一周7杯的奶茶;

卖掉闲置的衣服、鞋子、角落里落灰的旧电器,它们既用不上还占地方,也能卖上几百块。

“花式”攒钱

朋友B,把攒钱玩成了升级打怪的“游戏”:365天攒钱拼图、52周阶梯式攒钱,甚至邀请朋友一起玩“攒钱挑战排位赛”。

“定存式”攒钱

朋友C,定投指数基金,每周88元,坚信可以跑赢整个经济周期;

朋友D和E,采用支付宝上的年金险产品:“来攒钱”、“小金袋”,扔进去就不管了,心如止水,佛系攒钱。

……

总的来看,90后攒钱有这样几个特征:

1、单次额度不高,但存钱频率很快,每天一点,聚沙成塔;

2、理财工具很多,除了余额宝(货币基金)、银行等固收产品外,也有基金、债券等非固收产品;

3、留存性偏弱,比如好几位朋友,小钱一直存,但有点事就花了,几年下来还是没攒多少钱。

没办法,灵活性的理财产品,在强储性和收益率方面天然弱鸡。

那两位买了年金险的朋友,我本要给他们的远见和毅力点赞,岂不知,问起来,他们居然不知道本金要被长期锁定。这可就是我的强项了。

02

了解一下年金险

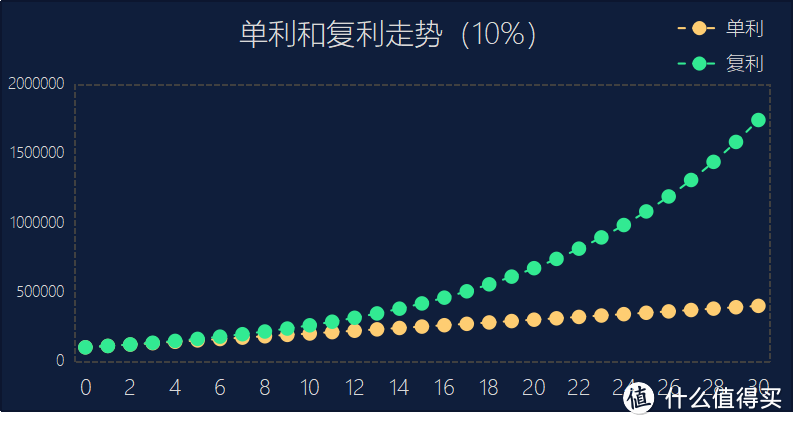

理财产品的收益率、灵活性和安全性,三者不能兼顾,只能同时要两个。

以余额宝为例,作为货币基金,它安全、灵活,随用随取,但收益率很低,年化只有2%。

银行储蓄也是一样的产品。

基金、股票呢?

够灵活,收益也够高,但他们不安全,不是固收产品,有亏本的可能。

国债、年金险则是另一类产品,他们的收益率高,保证收益,但不灵活,本金锁定时间很长。

长到什么程度呢?

即使返本快的产品,大概也要 投保3-5年后退出,才不损失本金;假如买的是养老型年金,甚至要10-15年。

本金锁定时间长,不灵活,但也有个好处:可以强制储蓄,不怕冲动消费了。

同时,因为本金锁定时间长,复利的价值才能真正发挥出来,多数年金险的IRR都能达到3.5%。

和它比起来,余额宝和银行的收益率就是弟弟。

十步的同事鹿颂小姐姐,很早就给自己定存了一笔养老型年金险,每个月存上980元,存个30年,到她55岁时,每个月能领2800元,而且,活到老领到老。

做不到鹿颂小姐姐这么有毅力的同学,可以考虑增额终身寿险,相比年金险,它的灵活性更强,不用非得等到退休了零钱,平时就能加保、减保,但强制性也弱一些。

03

总结一下

90后的财商远超前辈,但钱光攒下来还不够,还有通货膨胀。把钱存到银行,无异于等钱贬值,要兼顾收益率和安全性,年金险是不错的选择。把我们每个月省下的奶茶钱,存到养老型年金险或增额终身寿险里,然后,尽量忘了它,随着时间的发酵,这笔财富会慢慢长大。以我们的鹿颂小姐姐为例,等到她85岁时,当年投的35万本金,就变成了100万;等她95岁时,就变成了135万。具体产品我就不介绍了,十步写过很多年金险和增额终身寿险的测评,大家可以搜搜看。

098765a4321b

校验提示文案

應無所住

校验提示文案

喝口热水暖和一下

校验提示文案

值友5163032086

那就是说60/70/80的余额宝用户少于1.34亿人。

那就是说,60前的余额宝用户有7-1.34-1.34=4.7亿人。就是余额宝用户的70%是60前。

我觉得这数据有点扯淡

校验提示文案

大眼萌萌就是我

是人口迁移被大城市虹吸后,他们光首付就已经把家里的钱吸干了,然后自己挣钱,也就勉强交个房贷,再让他们在自己攒钱,真的很难

校验提示文案

大眼萌萌就是我

是人口迁移被大城市虹吸后,他们光首付就已经把家里的钱吸干了,然后自己挣钱,也就勉强交个房贷,再让他们在自己攒钱,真的很难

校验提示文案

值友5163032086

那就是说60/70/80的余额宝用户少于1.34亿人。

那就是说,60前的余额宝用户有7-1.34-1.34=4.7亿人。就是余额宝用户的70%是60前。

我觉得这数据有点扯淡

校验提示文案

喝口热水暖和一下

校验提示文案

098765a4321b

校验提示文案

應無所住

校验提示文案