63

150

复星联合妈咪保贝少儿重疾险怎么样?

2019-09-02 18:28:48

3点赞

7收藏

0评论

复星联合性价比超高的妈咪保贝少儿重疾险,好不好?

为宝贝买保险,首选当然是保障类产品。慧馨安和阿童木算是不同类型少儿重疾险中,性价比出类拔萃的产品了,现在爸妈们又多了一种选择——妈咪保贝,同样是高性价比的少儿重疾,不仅包含中症责任,还可以附加重疾二次赔付,是一款单次赔付与多次赔付重疾的结合的优选产品。

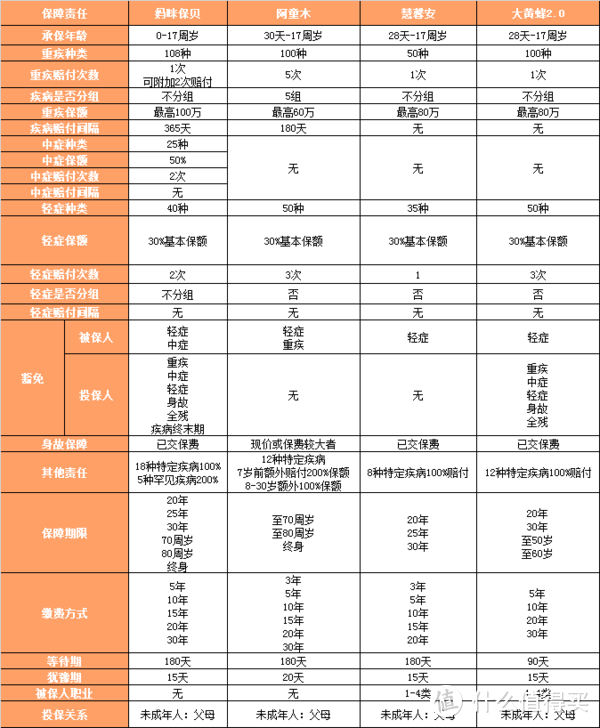

一、妈咪保贝产品责任特色总结

1.重疾可附加二次赔付责任,两次赔付,疾病都不分组,最高保障额度可达100万;

2.引入25种中症保障,最多可赔付2次,每次50%重疾保额;

3.18种特定疾病保障,比同类产品数量更多,100%额外赔付;

4.5种高昂治疗费用的少儿罕见疾病,可以200%保额赔付;

5.投保人豁免,涵盖更多责任项,重疾、中症、轻症、身故全残、疾病终末期任意一种情况,后续均可免交保费,还不占投保人自身保障额度;

6.保障增加,保费划算,相较其他产品,极具性价比;

二、产品保障责任概述

1.保障责任

重疾保障:108种重大疾病,最高保额100万,疾病不分组,可附加二次重疾保障责任;

如附加重疾二次赔付,两次疾病赔付间隔需在365天以上

中症保障:25种中症疾病,50%基本保额,最高赔付2次,疾病不分组;

轻症保障:40种轻症疾病,30%基本保额,最高赔付2次,疾病不分组;

特定疾病:18种特定疾病,100%基本保额;

罕见疾病:5种罕见疾病,200%基本保额;

身故保障:已交保费;

被保人豁免:中症豁免、轻症豁免;

投保人豁免:重疾豁免、中症豁免、轻症豁免、身故全残豁免、疾病终末期豁免;

保障期限:20年、25年、30年、至70周岁、至80周岁、至终身;

缴费期限:5年、10年、15年、20年、30年;

等待期:180天;

犹豫期:15天;

2.产品对比

特定疾病数量类型较全面

妈咪保贝的重大疾病种类为108种,是目前少儿重疾险中疾病数量相对最全的;不仅如此,其特定疾病包含18种常见少儿高发疾病,100%基本保额赔付,相当于高发常见重疾翻倍赔付。

其他产品,如:阿童木、慧馨安、大黄蜂等虽然均涵盖少儿特定疾病,但其疾病数量,涵盖的疾病类型均未超过妈咪保贝。

少儿罕见疾病3倍保障额度

不仅如此,妈咪保贝针对高额治疗费用的少儿罕见疾病也有所保障,这是其相较其他重疾险独有的特色保障。5种罕见疾病200%基本保额赔付,算上重疾本身保额,如果罹患少儿罕见疾病,相当于最高可活得3倍重疾保障。

妈咪保贝这款少儿重疾险,在保障内容方面有两项特别突出的责任,一是可附加重疾二次赔付;二是涵盖中症疾病保障。

重疾不分组,可附加二次赔付

妈咪保贝可以说是单次赔付重疾与多次赔付重疾的结合体,因为它可以附加二次重疾赔付责任。要知道,多次赔付重疾险对于少儿来说还是很有必要的。只要附加这项责任,就可以享受重疾不分组,2次赔付的保障。

要知道,像阿童木这类多次赔付少儿重疾险,虽然可以重疾最高赔付5次,但是它的疾病种类也被分为5组,同组疾病赔付过,本组的其他疾病就无法赔付。

而妈咪保贝不一样,它的两次重疾赔付均不分组,只要不是第一次重疾相关的疾病,均可以保障。但是,妈咪保贝两次重疾赔付时间间隔要比阿童木的长,阿童木只有180天,妈咪保贝却要1年的时间,这也是妈咪保贝较阿童木的一项劣势。不过,同类疾病不分组的重疾险,如长生福,它的重疾时间间隔也是365天。

阿童木和妈咪保贝附加重疾二次赔付之间的选择,只能看消费者的投保倾向了,是更在意疾病分组,还是更在意赔付时间间隔。

中症疾病保障突出,50%基本保额,最多赔2次

随着产品不断迭代更新,成人大部分重疾产品开始引入中症责任,但少儿涵盖此项责任的产品还比较稀有,妈咪保贝这项责任算是一大亮点。

25种中症疾病,不分组,每次赔付保额是基本保额的50%,最多可以赔付两次。

中症疾病不是新增加疾病种类,而是重疾某些疾病类型降低理赔门槛标准,介于重疾与轻症之间。也就是说,有些疾病,不用达到重疾较高的门槛,就可以获得中症赔付,比如:中度重症肌无力等;而有些疾病,虽然在其他产品中被列为轻症,但其本本身已达到比较严重程度,妈咪保贝也会将其列为中症责任,比如:单眼失明、单耳失聪等。

可见,中症疾病的引入,不仅降低了某些疾病的赔付标准,也会增加部分疾病的理赔金额。而且可以不分疾病种类的多次赔付,对于消费者来说,是一大利好。

保障期限灵活可选

根据妈咪保贝的保障期限可以将此产品划分两套方案。第一套方案与慧馨安比较类似,保障期限为20年、25年、30年,算是一份少儿中短期的重疾保障。如果选择此保障区间,可以不附加重疾二次赔付,它与慧馨安的主要区别在于涵盖中症保障。

第二套方案是类似于阿童木这类长期、终身重疾险。保障期限为至70周岁、至80周岁或终身。如果选择此保障区间,孩子年龄尚小,保障期限较长,建议附加二次重疾赔付保障。这样,不仅中症、轻症可以多次,重疾也可2次赔付,相当于入手了一款,即涵盖中症,疾病还不分组的多次赔付重疾险,性价比相当高。

3.健康告知

妈咪保贝针对宝贝的健康告知一共有6条内容,相较于其他产品来说,还比较严格,目前支持邮件核保和智能核保功能。

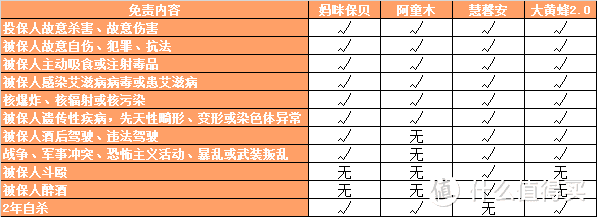

4.免责条款

妈咪保贝的免责条款,免责内容共有9条,属于常规免责内容,投保时注意了解一下即可,不存在无理要求。但理赔时,如发生免责内容范围内的情况,无法获得保险公司赔付。

5.保费对比

妈咪保贝由于保障期限方式灵活,可分为两种不同类型的产品,我们分别选取保障20年、保障至70周岁、保障终身三种不同方案,进行保费对比。

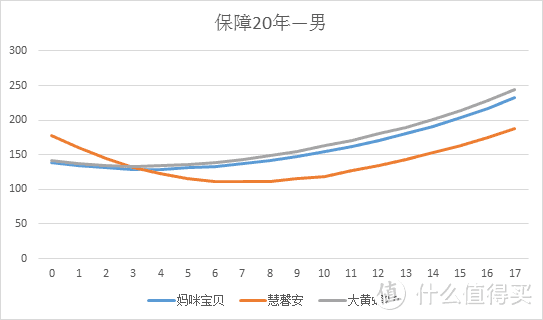

缴费10年保障20年,不附加重疾二次赔付责任

由于保障期限较短,不建议附加重疾二次赔付责任,对比产品为慧馨安、大黄蜂这类单次赔付少儿重疾产品。

由图像可以看出,妈咪保贝保费价格处于中档位置,在男宝3周岁、女宝2周岁时,保费价格最低,在此年龄阶段,首选妈咪保贝。

慧馨安保费价格仍然非常有优势,但它与妈咪保贝保费相差并不大,最低差额为1元,最高仅为44元。可妈咪保贝此款产品,不仅增加了中症责任,特定疾病的数量也优于慧馨安,为了这些增加的责任,多花几十元还是蛮划算的。

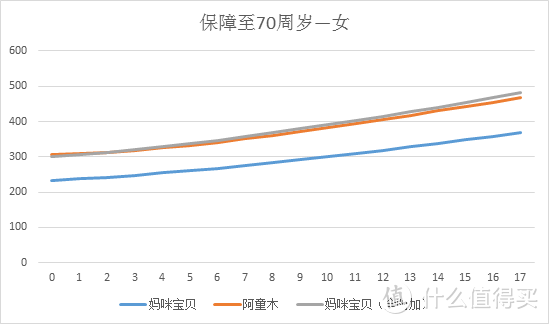

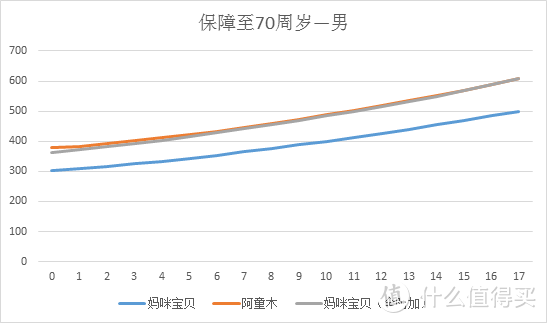

缴费30年保障至70周岁,可附加二次重疾责任

保障至70周岁,可附加二次重疾责任,与少儿长期多次赔付重疾险阿童木作对比。

蓝线代表妈咪保贝不附加二次重疾责任,灰线代表妈咪保贝附加二次重疾责任。

由于图可以看出,单次重疾赔付的妈咪保贝,在价格方面,低于多次赔付的阿童木很多,如果只追求价格,想为孩子投保一份长期重疾,可以选择单次赔付(不附加二次重疾责任)的妈咪保贝。

如果追求多次重疾险赔付,阿童木和妈咪保贝(附加二次重疾赔付责任)这两款产品虽然价格相近,但其保障责任略有不同。阿童木是重疾分组但最高可赔5次,而妈咪保贝是重疾不分组,最高只赔付两次,但同时含有中症多次赔付责任。

如果是男宝,推荐考虑妈咪保贝;如果是女宝,可根据责任偏好,自行选择。

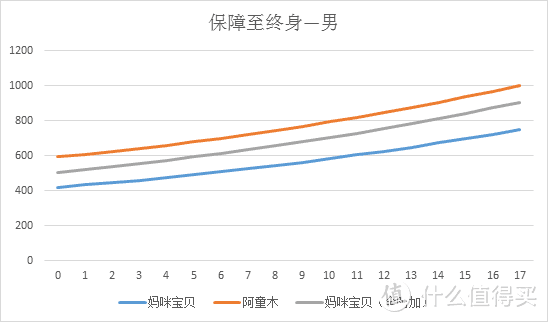

缴费30年保障终身,可选择附加二次重疾责任

保障终身与保障至70周岁对比内容相同,直接看结果。

保障至终身方案,两款产品保费价格差异明显。阿童木最贵,其次是附加二次重疾赔付的妈咪保贝,最后是单次赔付的妈咪保贝。

根据保费价格差异,终身方案如希望选择多次赔付少儿重疾产品,可优选考虑妈咪保贝(附加二次重疾责任)。单次重疾产品,选择妈咪保贝毋庸置疑。

三、产品总结

妈咪保贝重疾险优势 :

1.可附加重疾二次赔付责任,单次变多次,疾病不分组;

2.引入中症保障,保障范围更广,产品性价提升一个等级;

3.18种少儿特定疾病责任,覆盖少儿高发重疾更全面;

4.5种罕见少儿疾病,最高可赔3倍基本保额,覆盖高昂医疗费用;

5.保障方案灵活多选,既可以是单次重疾,也可成为多次重疾,既能保障定期,也可保障终身;

6.投保人豁免责任项目多,而且不占用投保人自身保额;

7.责任提升,价格波动小,产品优势明显;

妈咪保贝适宜投保方案:

1.中短期定期方案,建议选择20年保障期限,对标产品慧馨安;

2.长期方案,首选终身方案,可附加重疾二次赔付责任;

3.单次长期重疾,妈咪保贝;