63

150

看2019上半年理赔数据,总结几点保险知识

2019-08-22 13:00:00

0点赞

5收藏

0评论

保险理赔这个话题永远都说不完……因为它太受大家关心了。好不容易买份保险,该它发挥作用的时候,最不希望遇上这也不赔那也不赔。

2019年已经过去大半了,最近各保险公司上半年度的理赔数据也新鲜出炉,手捧着这热腾腾的数据,奶爸肯定要好好品尝品尝里面的滋味~

今天,奶爸就来说说从今年上半年度的理赔数据中发现的一些保险事实:

19家保险公司的理赔数据分析

从理赔数据中教会你投保

奶爸总结

19家保险公司的理赔数据分析

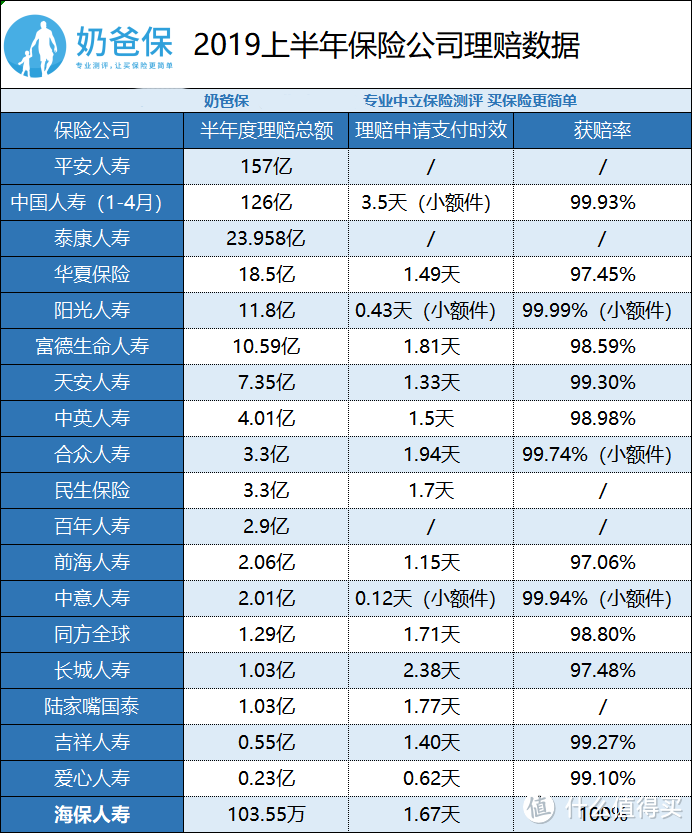

消费者们对保险总有种顽固的印象:“投保容易理赔难”,事实上理赔真的难吗?口说无凭,我们用数据说话:

奶爸直接上结论:

1. 平均理赔时效在2天左右,理赔速度快

2. 理赔成功率大部分为99%,最低不过97%,最高达到100%,获赔率非常高

3. 从数据中可以看出,像国寿和华夏这样规模相对较大的公司,与海保、富德生命这些规模相对较小的公司,两者的理赔时效和获配率都差不多。所以是否获赔与赔付效率,跟公司大小、品牌无关。

可以看出,保险并不是“投保容易理赔难”。这个印象是因为保险公司拒赔的事件往往更加容易受到关注。而顺利理赔的案件大家都觉得理所当然,自然关注度更少。但实际上,顺利获得理赔还是占绝大多数的。

一般来说,保险公司不会无理拒赔,而且保险公司并不靠拒赔赚钱。

保险公司不会轻易作出拒赔的决定,毕竟在我们国家,保险公司是受到银保监会的严格监管的。一旦无理拒赔,不但名誉受损,而且还会受到来自银保监会的惩罚。

从表格中大小公司的理赔时效和获赔率的对比上看,像小公司吉祥人寿,理赔时效1.4天,获赔率高达99.27%,不比大公司天安人寿或者中国人寿差。

所以,大家也不用总是担心小公司会资金不足无法赔付,或者小公司人手少,受理理赔会很慢,然后不惜花大价钱去购买大公司的产品。

是否获赔,一切都是看合同条款,条款怎么约定,你就得到什么保障。即使最后真的与保险公司产生理赔纠纷,那就走诉讼渠道,一切交给法律来评判。

从理赔数据中教会你投保

基本的数据讲完了,奶爸再从各个角度分析理赔数据,给大家总结出一些投保建议:

1. 重疾呈现年轻化,要趁早买保险

(泰康人寿:重疾理赔年龄分布)

(泰康人寿:重疾理赔年龄分布)

通过泰康人寿18到19年重疾理赔年龄的对比,奶爸很惊讶的是,重疾理赔多集中在30到50岁,也即是说,重疾一定程度上正在年轻化。

很多人以为自己还年轻,身体出现异常总当是现代人都有的小病小痛,殊不知等到疾病一发作,就已经是晚期了,所以真的要注重自己的身体健康,定期去医院检查。

奶爸认为,买保险要趁早。十几二十岁,可能还是良性的健康体,易投保且低保费,要抓紧时间为自己配置好保险。如果真的不幸在中年查出了重疾,那时的你也不用担心无钱治病。

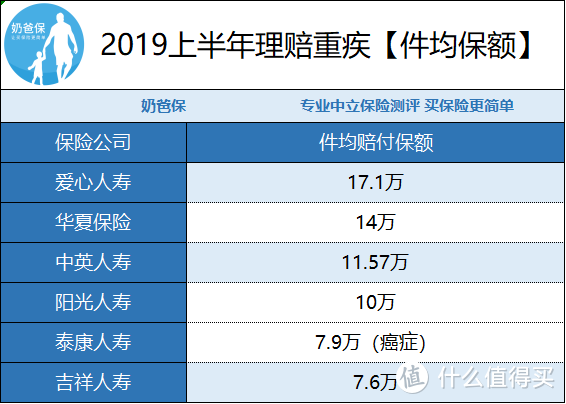

2、保额要足够

奶爸无数次说过,买重疾险就是买保额。

从表上看到的重疾平均赔付保额,都比较低,最高的也不过爱心人寿的17.1万,治疗高发重疾的费用,往往动辄20-30万。如果是癌症,平均需要40-50万的费用。

所以,在重疾险的保额上,奶爸建议30万起步,才能勉强应对当下高发重疾的风险。

买重疾险,为的是有足够的钱治病的同时,还能给予自己日后康复、家庭收入等补偿。所以不要为了追求大品牌或者降低保费而降低保额,高性价比的高保额重疾险产品是有的。

3、多次赔付重疾险的购买要关注高发重疾和分组

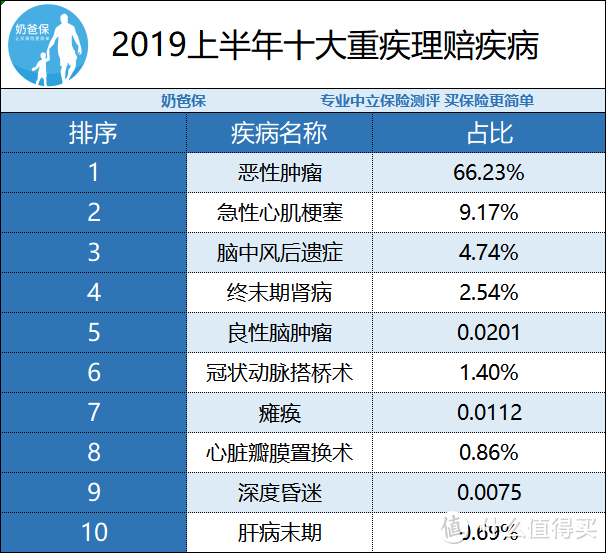

我们来看看2019上班年度重疾病种理赔情况:

可以看到,理赔最多的重疾是恶性肿瘤和心脑血管病,尤其是恶性肿瘤,占到了一半以上;而心脑血管病,像急性心肌梗塞和脑中风,这类疾病也是不容小觑。

但保险行业内规定的25种重疾,已经包含了以上大部分的重大疾病。一般重疾险的重疾种类也是,所以奶爸建议大家购买多次赔付的重疾险时,要注意的是重疾分组情况,看那些高发的重疾是否被分到一个组,是的话就会降低赔付率。

4、保险搭建要全面

奶爸发现,除了重疾的理赔之外,像医疗、身故、伤残这些的理赔加起来也并不少:

从上我们可以看出,保险不是单单买重疾险就万事大吉了。

当你还未达到重疾标准时,医疗险可以报销治疗费和住院费;寿险对于一个家庭支柱来说很有必有,即使不幸身故后,家庭成员还能继续生活;意外险可以降低各种未知的风险。不同的险种有不同的作用,并不是这个可以替代那个。

真正科学的保险搭配,是要重疾险+寿险+医疗险+意外险的全面搭建,这样才能全面地保障家庭、个人。

奶爸总结

从理赔数据中,我们可以看到很多的保险信息,虽然有一些投保建议是老生常谈,但一直强调也是因为它真的很重要。

对于今天的文章,奶爸总结如下:

投保不要怕理赔难,产品不要只看品牌不看保障

保险要趁早买更划算

重疾买的是保额,注意看重疾分组

保险要全面搭建

每个做保险第三平台的自媒体都为广大保险消费者们操碎了心,奶爸也不例外,一直希望大家能够学到正确的保险知识,买到合适的保险产品,得到该有的保障。

希望这篇文章能给到大家一点帮助~