63

83

储蓄型重疾险,测评过200款,我只推荐8款!

2020-02-11 17:45:55

0点赞

27收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

储蓄型重疾险,是指除保障疾病外,还包含身故责任,若重疾未理赔,死后可赔付一笔保险金给后代的大病保险。

虽然新冠肺炎不在重疾险保障中,但因新冠肺炎死亡的情况下,储蓄型重疾险的身故责任是可以赔的。

储蓄型重疾险中,根据产品的保障、价格,可以分为3类,

经济实用型:重疾赔1次,保费价格是最便宜的

中端配置型:重疾分组多次赔,最多可赔6次,价格中等

高端顶配型:重疾不分组,可赔多次,每种重疾的赔付概率更高,但价格最贵!

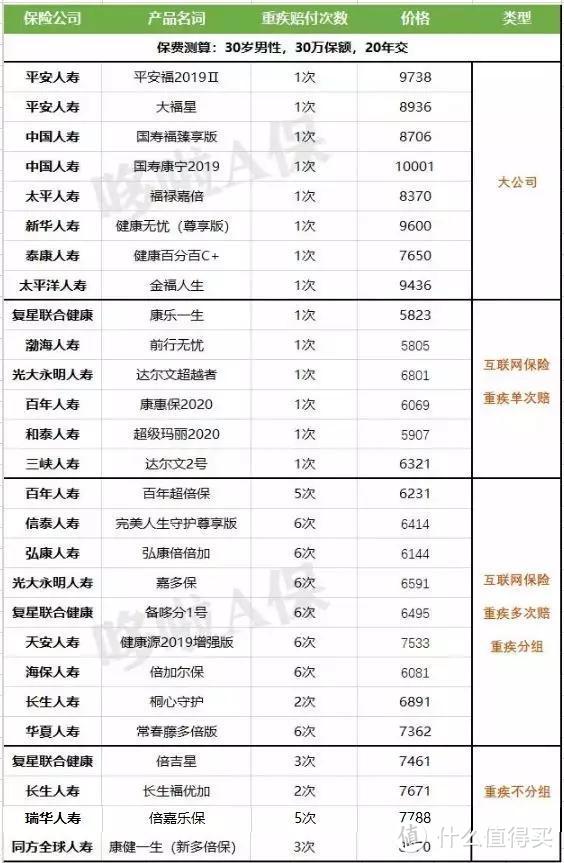

哆啦已经测评200+储蓄型重疾险,比如下表是其中一部分,大家可以比较下保障和价格差异:

哆啦按以上3类,给大家选出了2020最值得买的8款储蓄型重疾险,来看看上榜的产品是不是你中意的吧!

文章分为3部分:

1. 经济实用的储蓄型重疾险,推荐3款

2. 中端配置储蓄型重疾险,推荐3款

3. 高端顶配储蓄型重疾险,推荐2款

N1

经济实用的储蓄型重疾险,推荐3款

重疾赔1次的储蓄型重疾险,因其保障简单,价格最为便宜,是最为经济实用的,

特别适合预算又不多,又偏好身故返还责任的人群购买!

14+款重疾单次赔的储蓄型重疾险中,哆啦推荐这3款:

达尔文2号【三峡人寿】

超级玛丽2020【和泰人寿】

康惠保2020【百年人寿】

下面来逐一点评下:

1、达尔文2号储蓄型重疾险

点评:重疾赔1次的储蓄型重疾险,目前市场上疾病赔付比例最高的,但价格小贵,比同类贵100-400元左右!

60岁前重疾赔150%,覆盖了重疾高发的年龄段;

中症每次赔60%,轻症每次赔40%,起赔比例高!

癌症二次赔付120%保额,达市场最高比例,且间隔期180天/3年,都是市场最短间隔期!

达尔文2号,疾病赔付无敌,如果你预算充足,买它最合适!

2、超级玛丽2020储蓄型重疾险

点评 :国内第一款首创特定良性肿瘤手术保险金的重疾险!

超级玛丽2020,有以下4个亮点:

0-40岁投保,前15年重疾可赔付150%;

可附加癌症二次赔,赔付120%,市场目前最高水平;但不足的是,首次重疾非癌症,第二次患癌需间隔1年才可赔付,市场上最短仅需180天间隔;

首创良性肿瘤手术赔付,保障14个器官的特定良性肿瘤,若手术切除的,可赔10%保额,非常实用和划算!

可选择缴费至70岁,减轻缴费压力,还可对抗通货膨胀!

3、康惠保2020储蓄型重疾险

点评 : 超级玛丽2020的对标竞品,康惠保2020中症、轻症的赔付比例更高!

前10年,罹患重疾可赔150%;第11-15年,重疾可赔付135%;

若罹患轻症或中症,重疾保额永久+25%的保额 !中症赔付比例达60%,也是市场最高水平!

康惠保2020储蓄型重疾险,综合性价比高,但核保较为严格,如不符合核保条件,买超级玛丽2020、达尔文2号都是不错的!

N2

中端配置储蓄型重疾险,推荐3款

人的一生患2次重疾的可能性是有的,预算充足的小伙伴,更倾向于重疾可以多次赔的储蓄型重疾险。

这类储蓄型重疾险,分为两种:重疾分组赔付、重疾不分组赔付。前者的价格要更为便宜,

所以哆啦称重疾分组赔付的储蓄型重疾险为中端配置,重疾多次赔付,保障全面,价格中等。

所谓重疾分组赔,就是把100多种重疾分为几组,每组赔一次,当一种疾病发生理赔,那么同组的其他疾病就没有保障了,其他组的仍然有效。

适合预算不多也不少,偏好重疾多次赔付,嫌不分组赔付重疾险太贵的小伙伴购买!

哆啦从9+款重疾分组多次赔的储蓄型重疾险中,给大家推荐这3款高性价比的产品:

完美人生守护尊享版【信泰人寿】

恒家保【恒大人寿】

弘康倍倍加【弘康人寿】

下面来逐一介绍下:

1、弘康倍倍加储蓄型重疾险

点评:多次赔储蓄型重疾险中,市场最低价!保障优,价格便宜!

弘康倍倍加,疾病赔付比例也达到了市场最优水平:

中症赔2次,每次赔60%;

轻症赔4次,每次赔45%;

前2年重疾按医疗费用实报实销,报销额度取【两倍保额,100万】的最小者,最多不超过100万;

2年后,重疾按100%赔付;第2次赔110%,第3-6次赔120%。

弘康倍倍加储蓄型重疾险,首2年重疾的赔付方式,有利也有弊,建议前2年单独买一年期的重疾险做补充,保障更为全面,长期保费支出又低!

另外,弘康倍倍加可附加癌症二次赔,但间隔期长达5年,不实用,不建议附加!

2、恒家保

点评 : 原位癌可赔2次,保障最全面!

重疾赔6次,每次递增20%保额;56岁前,且为保单前十年出险,重疾可赔120%保额

轻症赔4次,每次赔45%,且原位癌可赔2次!

享住院津贴,若60岁前未发生重疾,60岁后各种住院情况,都可领0.1%保额/天的住院津贴!

含癌症二次赔责任,赔100%保额,间隔期3年

恒家保储蓄型重疾险,疾病赔付比例很高,保障很全面,原位癌赔2次是最大的亮点,但是癌症二次赔责任不可选择是否附加,不够灵活,整体保费较贵。

如果不想要癌症二次赔责任,可选择弘康倍倍加或完美人生守护尊享版。

3、完美人生守护尊享版

点评 : 疾病赔付比例高,恒家保的对标产品,可灵活附加癌症二次赔责任,更灵活 !

重疾赔6次,每次多赔10%,最多赔付150%

轻症赔3次,每次赔付45%,

中症赔2次,每次赔付60%,

可附加癌症二次赔付,癌症新发、复发、转移、持续,都可再赔100%保额,间隔期3年

可附加10种少儿特疾,18岁前出险,额外赔100%保额

N3

高端顶配储蓄型重疾险,推荐2款

不分组多次赔的储蓄型重疾险, 因为重疾不分组赔付,每种疾病的获赔概率比分组的重疾险要更高 , 是目前市场上的顶配重疾险,但是价格也是最贵的。

适合预算多,最求最好保障的小伙伴购买。

目前市面上不分组的多次赔重疾险很少,哆啦选出这2款综合性价比最高的:

倍吉星【复星联合】

倍嘉乐保【瑞华保险】

下面来逐一介绍下:

1、倍吉星

点评:倍吉星重疾险,是最便宜、性价比最高的不分组赔付的重疾险!

重疾不分组赔3次,每次100%/120%/150%;而且,前十年,重疾可赔150%!

中症赔2次,每次赔50%;

轻症赔3次,每次赔35%/40%/45%;

患12种特定疾病导致失能的,可每年赔付20%,最多赔5年!

2、倍嘉乐保

点评:倍嘉乐保,疾病保障最全面,原位癌可赔2次

重疾不分组赔5次,轻症原位癌可赔2次,间隔期1年;

可附加4种高发重疾二次赔(癌症、急性心肌梗死and冠状动脉搭桥术、重大器官或造血干细胞移植术),最多赔3次

可附加20种特疾健康维护金,每年领10%保额,保证领10年

倍嘉乐保价格比倍吉星更贵,但是疾病保障很全面,如果预算充足,买它最全面!

N4

重疾险总结

2020最值得买的8款储蓄型重疾险如上文盘点,这里面有没有你中意的呢?

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

Davy_CL

校验提示文案

Davy_CL

校验提示文案