6

12

搞懂这些,买保险才不会掉坑

2019-09-07 14:37:26

0点赞

0收藏

0评论

重疾险、医疗险、意外险、定期寿险,是我们最常见的四大人身健康保险,小保在为大家讲解保险配置思路时,首先也是从这四种保险入手的。

一、保障风险不同

四种保险保障的风险是不同的,都有着自己不同的针对性,没有任何两种保险能够相互代替。

虽然,在配置保险的时候,我们可能因为预算等因素,会暂时搁置其中的一种或两种,但是只有配齐四种,保障才会齐全和充足。

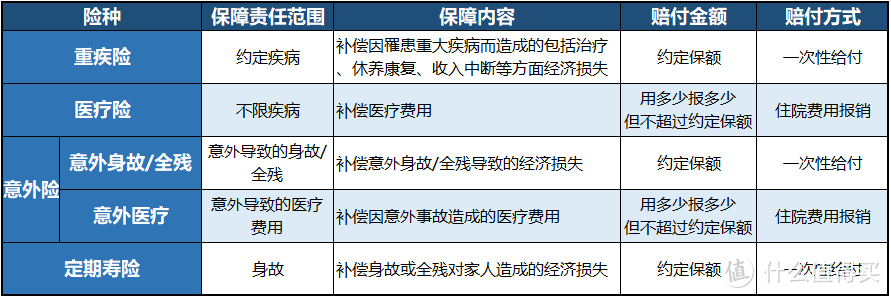

重疾险保障:补偿因罹患重大疾病而造成的包括治疗、休养康复、收入中断等方面经济损失。当你罹患条款中约定的重大疾病达到赔付条件时,就会赔付合同中约定的保额。

医疗险保障:补偿巨额医疗费用。在医院里因治疗手术住院产生的合理费用,都可以赔付,保障项目要以产品合同条款为准。但离开医院以后的花费,医疗险一般就不保障了。

意外险保障:因为意外事件而引发的身故、伤残以及医疗费用的补偿。但一定要注意,赔付的前提在于,是由“意外”引发的,要满足外来的、突发的、非本意的非疾病客观事件几个条件。

定期寿险保障:补偿身故或全残对家人造成的经济损失,原因不限疾病或意外。

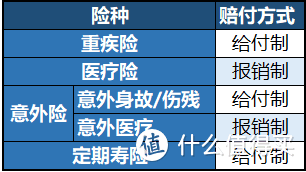

二、赔付方式不同

重疾险和定期寿险都是满足条件就按照条款约定保额一次性足值赔付给你,被称为“给付制”。

举个例子:

小陈买了重疾险,保额50万。当他达到理赔条件,把相关材料递交保险公司,保险公司调查无误后,就会往他账上打50万元。至于治病花了多少钱,或者拿这赔的50万去干什么,都与保险公司无关。

定期寿险也是一样,当证明身故或全残后,保险公司也会直接把全部保额赔付给保单受益人。

“给付制”就是“合同写多少就赔多少”,达到理赔条件后就马上赔付约定保额。

但医疗险就不一样了,它是“报销制”,实际花了多少赔你多少,而不是你有了住院手术的行为就能拿到的赔付。我们一定要弄清楚的是,医疗险的保额,是指报销额度的上限,超出的部分不再报销。

意外险要分保障责任来看:保障意外身故/伤残的责任赔付方式是“给付制”,证明材料到位就赔付约定数额;保障意外医疗的责任赔付方式是“报销制”,原理和普通医疗险一样,不过一定要是因意外事故而产生的医疗费用。

三、常见错误想法

错误1、买了百万医疗险,就不用买重疾险了

不少朋友认为,患了重大疾病,最主要的经济损失就是治疗费用,动不动就要几十万。既然几百块的百万医疗险就能报销治疗费用,为什么还要花几千块去配置一份重疾险呢?

小保从两个方面解释一下为什么百万医疗险不能完全代替重疾险。

①百万医疗险只能报销在医院里的治疗费用。但离开医院后的经济损失,例如在家调养康复、误工收入中断,这些损失就没办法弥补了。

重疾险一次性给付的钱,不仅仅能保障治疗费用,还可以覆盖到调养、误工等经济损失。它和百万医疗险是互补关系,而不能相互替代。试想一下,如果用百万医疗险解决了医院所有的治疗费用,再拿重疾险的赔付回家慢慢调养,这样的保障难道不让人更安心?

②百万医疗险基本上都是一年期产品,需要每年续保。它随时可以停售,一旦停售,下一年就不能买了。

医疗险投保是有比较严格的健康限制的。身体状况良好时,一款医疗险停售你还可以去投保另一款。但如果身体状况不好,你可能已经无法再去成功投保一款新产品,这时没有保障期较长的重疾险,你就失去了保障。

错误2、买了意外险,就不用买定期寿险了

这两个险种保障范围是不一样的。

意外险是提供意外身故/全残、意外医疗保障的。而且一些我们通常认为的“意外”,其实意外险都不赔,比如猝死(现在部分意外险可以保猝死,但还没成为产品设计标配)、中暑、个人食物中毒等,而这些情况,重疾险也是无法保障的。这类情况的不幸身故,只能靠寿险保障。

寿险能保障的身故,意外险不一定能保障;意外险能保障的身故,寿险一定能保障。

错误3、终身寿险必赔,寿险要买终身的

终身寿险确实是必赔,但保险公司也不是傻子。正因为如此,终身寿险的保费非常高。

举个例子

30岁男性,买100万的保额,20年交费。如果买保障至60岁的定期寿险,一年保费1500多。如果买终身寿险,一年保费接近两万。

保险是用来规避风险的。 所以要用尽可能少的钱撬动尽可能高的保额规避风险,而不是想着一定要赚钱回本。

为什么寿险只用保障到60、70岁就行了?定期寿险是为了保障在青中年时期,身为家庭经济支柱的我们,万一不幸身故,配偶一人难以承担房贷车贷、老人的赡养以及孩子的教育抚养费用。

而当我们也已经步入老年,家庭的经济责任已经不在自己身上,上面的风险也不存在了,就没有保障的必要了。

四、小保总结

用一张图来总结一下这四种保险的不同:

重疾险、医疗险、意外险、定期寿险保障的是不同风险。在预算充足的情况下,应该配齐四种保险做到充足的保障。

如果预算有限,无法一次性配齐,一般可以按照以下顺序先后配置:

医疗险>意外险>重疾险>定期寿险

也可以通过调整重疾险和定期寿险的保障期限来压缩保费,但一定要注意,不能为了压缩保费而把保额过分降低,否则覆盖不了风险,起不到保障的作用。保额具体多少,还是要结合个人收入来看。

等预算宽裕了,再完善配置,可以补齐其他险种或者提高保额。