17

21

退掉百万医疗,我换成了中端医疗险

2020-05-13 17:56:37

3点赞

9收藏

0评论

大家好,我是小冯妮儿。

很久没写保险文章了,今天写个小众医疗险需求——中端医疗险。

作为独立保险经纪人,我自己也是保险产品的深度消费者。去年,我把全家的医疗险都从百万医疗险换成了 MSH 的欣享人生,今天我只想从一个消费者角度来说下我的购买决策过程。

现在市面上百万医疗险特别多,动不动就 200 万、300 万的保额,通常 50 岁之前你都花不了 1000 块保费,既然百万医疗险又便宜又好,那么我干嘛多花一倍的钱去买个中端险呢,又为什么会挑选 MSH 欣享人生 B 呢。

今天我将在答案里说下面几个问题:

1、中端医疗险与百万医疗险的差别在哪?

2、各家中端医疗险的特点是什么?

一、中端医疗险、百万医疗险和高端医疗险的差别在哪?

百万医疗险:解决看病贵问题。

保障范围:

限制二级及以上公立医院普通病房住院报销,采取事后报销的方式,通常住院自费 1 万以上可用,保额上限为 300— 600 万。这里额外提一句:大部分人住公立医院普通病房一年花 100 万都非常困难了,所谓 600 万报销噱头的性质更大。院外购药绝大部分产品报销困难。

适合人群:只想转移高额治疗费用的风险,不考虑医疗资源和医疗品质的人群。

中端医疗险:解决看病资源和就医体验问题。

保障范围:

住院保障责任不仅包含公立医院普通病房,就诊范围扩展到公立医院特需病房、VIP 部、国际部和部分私立医院,可报销门诊。免赔额可以自由选择。

适合人群:不仅要求解决治疗费用,还对医疗资源和看病环境和体验有一定要求的人。

我说下自己为什么不选百万医疗险,看过病的人都知道好医院有多拥挤,看病体验多差,住院有多难。一般普通病房 2 人间是很难住到的,轮到你的就是 4-6 人间,病房就像菜市场,想好好休息是真想多了。

看完这图,密集恐惧症有没有?

普通病房几十块住一天,换特需病房一天单人间 500 块估计不少人就肉疼了,我对医疗品质是有要求的,都得重病了想住个舒心点的环境难道有错吗?年轻人也就忍了,父母累了一辈子我真不想让他们未来如果得病还得不到好的医疗资源,所以,我果断选个可以报销特需病房的产品。

想要住的好点这不是我买中端医疗险的最重要的原因,其实我只是想找个能住进去的办法。

去年和我妈杭州动手术,问了杭州最火的医院,打听了下办住院起码要排队一个月以上,当时我们想早点动手术就直接换医院了。很可惜这家医院没有特需病房,如果有,我肯定会选住特需病房来缩短动手术的等待时间。

住特需病房,有一部分人是想要更好的住院体验,还有一大票人和我一样,住特需只是为了花点钱快点住进去,想要让自己和家人享受更好的医疗服务。

说实话,我身边很多朋友都是像我一样孤身从小城市来到一二线城市,啥人脉资源没有,如果我能够付点钱就能获得和别人多年积累下来的人脉资源同样的服务,我觉得也没什么,起码想住好医院还有个选择。

如果你认同我上面的话,下面我和你聊聊怎么挑中端医疗险。

二、市场上各大中端医疗险有啥区别。

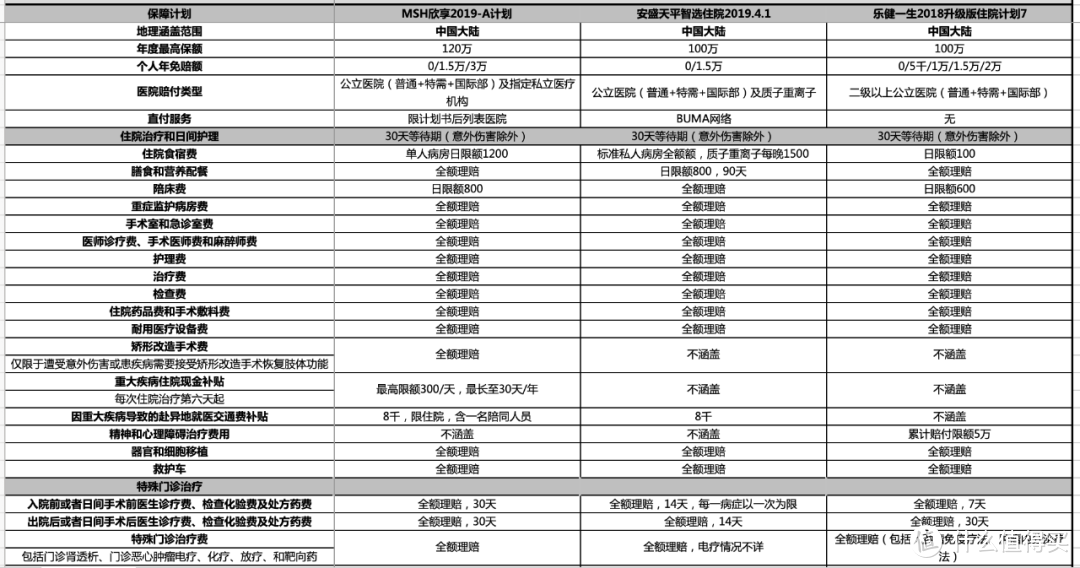

中端医疗险里面其实也是有很大差距的,有些只是报销范围变大了,有些还能提供医疗服务,我当时仔细研究了市场上三款中端医疗险:复星联合的乐健一生、安盛智选住院、MSH 欣享人生。

下面是责任对比图:

简单分析下几个产品:

复联的乐健一生:

复联是做中端医疗险时间不长,稳定性还有待观察,产品价格最低。

目前这个产品住院、门诊不同免赔额、不同赔付额度的组合套餐最多,套餐一到四可以报销指定的二级及以上公立医院的普通病房,套餐五到八涵盖了特需病房。

提供资源:

自付住院费超过 2 万可以申请垫付,门诊专家绿通、重疾特色通道和知名专家手术安排一年提供一次服务。

总结:

医疗资源没啥优势,主要就是提供报销服务。选套餐一到四的其实就是免赔额可以选低点,和普通小额住院险累加百万医疗险没啥区别,套餐五到八才能真正用上特需病房报销。

MSH 欣享人生 B:

欣享人生可以最大的资源就是 MSH 在全国最广泛的特需部医院网络。这里简单介绍一下:

2001 年,MSH CHINA 成立,成为国内高端健康险领域最大的第三方管理服务商,也就是业内所说的 TPA。

这里要说到它们一个最大优势,在国内公立医院特需部、 VIP 部、国际部万欣和(MSH)有非常完善的网络搭建,可以提供直付服务。很多保险会和万欣和合作,直接借用他们的网络医院给自己的客户提供服务。

也就是说,他们一方面参与企业和个人保险产品的设计和服务,一方面还卖给其他保险公司服务。

网络医院有什么用呢?

你可以把理解为「黄牛」吧,可以帮你优先安排合适的医院去住院,减少排队等待时间,提供更好的专家资源。目前他们家到中国发展以来,产品还没有出现过停售,产品的续保稳定性考验的时间更长。

网络医院内就诊第二大优势是可以直付的,也就是说保险公司和医院之间结算,不需要你凑发票先垫付,再找保险公司报销,这种保险医疗体验肯定比普通百万医疗险好太多。

MSH 中国的网络医院集中在一二线城市,网络医院网点还在不断增加,下图是杭州的网点医院:

我买 MSH 的产品最主要的考虑就是它们的网络医院资源和续保稳定性。既然别家保险公司也很多用 MSH 的网络医院,我为什么不直接买它们家的保险产品?

有人可能觉得我小城市也用不上吧,其实你就问问你自己:如果真是大病,你是愿意本地医院看,还是去大城市看病?估计大部分人多少会想去下省会城市,或者北上广。

比如我,真得了重疾,怎么也得去上海治疗吧,上海医院这么多,我怎么知道哪个医院最适合我的病情,哪个能够最快时间入住?MSH 可以帮我找到我,医疗资源领域它们更专业。

其实,我看到 MSH 其实也单独售卖医疗资源的,只不过单独买非常贵,北京某医院的资源卖了 8000 元服务一次……

估计你得说提供这么多服务价格肯定很贵吧,其实中端产品有三种免赔额可选,0 元、15000 元免赔和 30000 元免赔。预算充足的可以把门诊责任选上,一般工薪买个仅住院版本就行了。

牙科保障和体检保障的额外福利都需要去公立医院,要不要买看个人,我觉得对我来说吸引力不大。

这里需要注意这里的免赔额概念是相对免赔额,医保报销的钱也是算做免赔额里面,大部分百万医疗险都算的是绝对免赔额,也就是纯自费部分。

举个例子:

医保报销 10000 ,自费 5000,同样是 10000 元免赔额,这两类产品各能报销多少钱呢?

绝对免赔额 10000 元:自费部分只有 5000,本次无法理赔。

相对免赔额 10000 元:15000—10000= 5000 元,可以报销 5000 元。

看出差别来了吧,用相对免赔额的产品其实理赔门槛更低。

所以,如果想节约预算,又想在关键时候用上医疗服务,可以选 15000 或者 30000 免赔额的版本上个车。15000 免赔目前是 65 折,30000 免赔是 35 折,2人以上投保还能 95折。

如果把所有折扣都用上,30 岁的人30000 免赔的产品一年不到 900 块保费,这个价格其实真不贵。

安盛智选住院计划:

安盛的产品和 MSH 欣享人生的产品其实是非常相似的,可以报销特需病房,有直付功能,免赔额都是相对免赔额,报销的范围和 MSH 相似,也是一款非常优秀的产品。

这里我重点说下不同:

安盛没有自己的医院网络,采用的是第三方的服务网络 BUMA ,我仔细看了下安盛的网络医院,这个网络医院在公立医院普通病房的网点非常多,就连三四线小城市都有网点。

我当时查了我老家山东一四线小城市,网络医院覆盖了我们那最好的两家医院,如果本地就医且去公立医院普通病房,那么安盛这款可以享受直付功能,还是爽歪歪的。

智选住院计划只有 0 免赔和15000 免赔两种,没有 30000 免赔额,如果你想买这款中端险,需要承担更多的保费。我还发现,同样对比费率表,你会发现 50 岁以后安盛的保费飙升速度比 MSH 快很多,不知道精算师是怎么定价的。

安盛作为全球知名的保险公司,且一直专注于高端险,他们家目前也没出现过停售现象,后期的续保我个人比较看好,毕竟都是高端客户,如果随意停了,得罪一大票高净值客户……

最后,安盛有一个特别大的优点我要提下,核保特别宽松,尤其是对高血压这类患者。

我给我婆婆买保险,因为身体一些指标的异常,高血压以及各类结节,防癌险都给拒保了,但是安盛智选竟然能成功投保,所以最后我给她投保了这款。不过,这价格就不美丽了……

综合一下:

如果你只想少花点钱找个保险公司报销特需病房的费用,乐健一生适合你。

如果你看重公立医院特需部的医疗资源,还想节约预算:MSH 欣享人生 B 适合你。

如果你是小城市看重本地公立医院普通部的就医体验且不差钱:安盛智选适合你。

我为啥选了欣享人生 B 呢,钱包决定了一切,不然我为啥不买个带全球医疗资源的高端险。

PS.

你买医疗保险是为了什么?解决报销问题还是解决医疗资源问题?