233

135

醒醒!你给孩子买的某些保险根本就没用!

2019-03-01 18:34:03

1点赞

10收藏

0评论

刚接触保险时,我发现,保险意识最强的往往是刚升级为宝妈的女性朋友们。

宝妈是一个特殊的角色,她们刚刚从被捧在掌心、宠上天的女儿、女友、朋友圈的小公主,变成了新家庭的女主人、需要关怀四位父母的半个顶梁柱、要做老公的精神伴侣……

最重要的是,她将是一个小生命今后数十年最亲密的依靠……

第一次当妈妈,总怕没有给孩子最好的一切,她们往往急于为这个小生命提供最好的一切,面对昂贵的消耗品眼睛都不眨,更何况是关键时刻能派上用场的保险呢?

“朋友说某某儿童重疾险好,她买了!我也要买!”

“保险代理人说最新的某某保险保障全面,覆盖N种常见病!赶紧买!”

“表姐给她儿子买了好几份教育金,18岁后能领好多钱!要不要买?买吧!”

我们的很多妈妈客户,在群里讨论时都因为以上原因买了五花八门的保险。

可是!

今天玛丽必须提醒大家,给孩子保险一定要先想好这两个问题,否则今后可能会遇到各种各样的问题:

一、给孩子买保险,配齐哪些就够了?(多余的说实话,就是浪费钱!)

二、购买孩子的保险时,要关注哪些条款?(漏掉的细节可能就是坑!)

一、给孩子买保险,配齐哪些就够了?

(不保终身+无身故责任+非返还型的)重疾险

+(尽量选择门诊能报销的)医疗险

+常规意外险

+如果不是特别富裕,没必要买教育金

先来解释解释重疾险不能买的三种情况:

1、为什么不要买“保终身”?

因为!一个小朋友,刚刚出生,以正常的思维去考虑,离身故至少还有七八十年,请你想想70年前的物价、常见病、生活水平!

现在买1份保终身的保险,你要多花成百上千保费,却要等到至少七八十年孩子才能拿到,太不划算了!

所有让你给孩子买保终身重疾险的保险代理人一律拉黑吧!

超人建议:

给孩子购买一份保20年的定期重疾险足够,一年仅需几百就能保50万,已经可以满足他成长到成年期间的大病保障。随着时间推移,保险产品也会有更新,今后安全可以再买新的产品,至少等到成年后再考虑买终身重疾险。

2、为什么不买身故赔偿的?

因为!身故赔付实质上仅适用于成年人(家庭顶梁柱),成年人身故后的赔偿可以弥补家庭收入断崖。

孩子的身故赔偿,保监会是有限制的:未成年人的寿险身故责任规定不可超过10万。为了可能不会发生的身故责任多花保费完全不划算!更何况一个孩子的夭折对家庭的伤害10万块根本无法弥补!

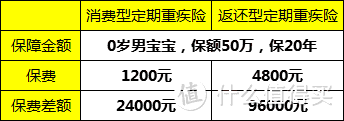

3、为什么不买返还型?

因为!一目了然!

两者相差72000元,保障是一样的,那么,72000元,在这20年完全可以用于其他投资,收益远远高于最后返还的保费;

或是将每年多出的3600元给自己添一份重疾险,这个价格大约可以买到常规重疾险的30万保额了,远比给孩子买一份返还型重疾险划算!

4、为什么不买教育金(年金险)?

因为!没必要!

原因跟第三条一样,不划算,没必要。

重疾险,孩子病了可以赔;

医疗险,孩子病了可以报销医疗费;

意外险,孩子遭遇意外可以拿到补偿;

年金险,看起来是孩子上学了可以提供充足的教育费用,但实际上,这个险种我认为主要是极端情况下,孩子的父母都身故了才需要。

正常情况,只要孩子爸妈有持续工作的能力,就没必要买教育金,还不如把这笔“冤枉钱”留给两位家里的经济支柱增加大病保额(防止生大病没有人赚钱提供孩子上学)。

二、购买孩子的保险时,要关注哪些条款?

意外险:关注责任覆盖面(也不要买返还型)

医疗险:关注免赔额和责任覆盖面(是否限社保)

重疾险:三大铁律(只买不保终身+无身故责任+非返还型的)

1、意外险

意外险主要关注一下,该产品是否包含意外门诊医疗,以及意外住院医疗的额度高低。

孩子的意外,我们最担心的还是日常室外跑跑跳跳引起外伤、或者是在家不小心撞上磕伤,这类意外买一个包含门诊医疗责任的意外险是最划算的(首选是包含门诊医疗、并且免赔额越低越好、不限社保的意外险)。

P.S 意外险同样不建议买包含身故责任、返还型,原因参考上文。

2、医疗险

医疗险也是最好能买到带有门诊急诊责任的产品(但是这样的产品比较稀有,部分情况下只有比较贵的中高端医疗险会有)。

P.S 市面上很多少儿医疗险会结合意外和住院医疗,例如某康的主打少儿住院医疗险,就包含了意外身故/伤残、意外医疗、住院医疗,个人认为这款产品性价比就不错~

3、重疾险

看完前文的朋友应该知道,只要不买“保终身+身故责任+返还型的重疾险”,其他常规重疾都是可以的。

在此给大家挑了三款市面上销量较高的少儿可以投保的重疾险,对比如下:

其中个人比较推荐阿童木这一款,虽然说保费略贵于百年康惠保,但是赔付次数较多,可以应对可能发生的多次终极情况。

当然,如果觉得孩子成长时间只有十几年,应该只可能遇到一次重疾甚至根本遇不到,购买性价比更高的百年康惠保也是可以的。

P.S 这两款产品都包含投保人豁免:

投保人豁免

在保险期间内,被保险人(即投保人)因意外伤害,或者被保险人于本附加合同生效(或最后一次复效)之日起90/180日后因意外伤害以外的原因导致身故(或重疾/全残/中症/轻症,不同产品有不同范围),则自身故后的首个保险费约定交纳日开始,保险公司在以后的每个保险费约定交纳日逐期豁免当期被豁免合同应交纳的保险费,直至最后一个保险费约定交纳日止。视豁免的保险费为您已交纳的当期保险费。本附加合同效力终止。

直白点说,就是为孩子投保的父亲或者母亲生病了,这份保单的保费将不需要再交钱,合同继续生效。

结语

有机会给大家讲讲家庭保险配置的完整方案,今天先简要说一说:

如果你是一位宝妈,最先要给自己的丈夫配置保险(重疾险+意外险+医疗险+定期寿险)!他可能是家庭赚钱的主力,他垮了,家中至亲的生活也会垮!

其次要给自己配好一样的四份保单,再次要为双方父母买好能买的保险(父母因为年纪大可能很多保险买不了)。

有了孩子,就参照我今天文章的注意事项去给孩子买保险。

家是爱的港湾,也是风雨同舟;

保险是恶劣天气来临前的保护伞,也是生活充满不确定性时的定心丸……

让我们一起学习保险、筑好保卫家庭的第一道堡垒!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<