8

16

如何进行健康告知?

2019-03-20 15:46:00

1点赞

20收藏

5评论

上周的事情比较多,小胖也在准备自己的考试,所以只更新了一篇文章,非常不好意思,小胖会找时间补上。

今天小胖想跟大家聊一聊购买保险的时候,如何去做健康告知。

主要是最近小胖的一个客户的投保历程是一波三折,目前还没有处理结束,客户本身属于很谨慎的人,巴不得每一次医保卡买药的经历都要如实告知,小胖很理解客户的想法,但是事实上在实际处理的时候并不需要写的这么详细,不然很有可能核保人员,因为觉得告知项太多,直接拒保。(别说核赔人员不负责任,啰啰嗦嗦一大堆,你看你也烦,怎样用简洁的话叙述清楚也是一门技术活)

1:咱们内地的保险产品,采用的是“询问告知”。即,问什么答什么,没问的部分,不用答。

每一家保险公司在推出一款保险产品的时候,已经对于可能发生的风险进行了一定的评估,所以其在健康告知上也是根据自己公司以及该产品的风险承受能力进行了一定的评估,最直观的就是健康告知。

所以,我们不需要事无巨细的全部告知,比如小时候得过几次感冒

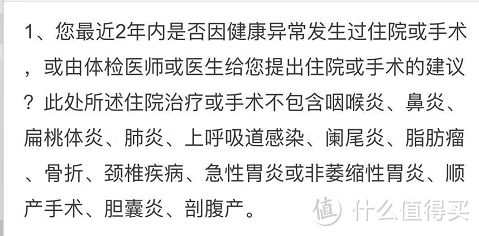

2:住过院需要告知吗?

这点是很多朋友在健康告知的时候容易弄混淆的一点。也是很容易引起纠纷的一点。

小胖这里跟大家说两个原则:

第一:看健康告知:

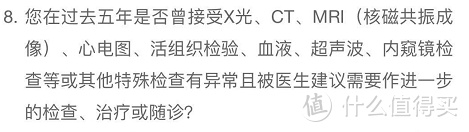

部分产品健康告知中问的是五年内,有的是两年内年内。如果是在三年前有住过院,那么在第一种健康告知的询问中,是属于异常项的,需要进行告知,如果是在第二种健康告知项中,则不需要进行告知。

第二:看病情恢复情况

前面小胖说到了,如果健康告知问的是两年内是否有住院,自己是三年前住的院,是不需要进行告知的。

But!也是有例外的!

大家都知道“病程”,很多病的康复是需要一定的时间,如果说当时住院的病并没有完全康复,还是需要进行告知的。

比如说三年前因为胃炎住院,同时检测有幽门螺旋杆菌。之后出院,期间一直在进行杀菌治疗,那么这样的情况是需要尽心告知的,可不能省略掉。

总之,已经治愈,且之后不会在进行复发的病,是可以不用告知的,如果是未治愈,或者可能复发,那么这种情况还是需要进行告知。

3:去年检查有结节,今年没有了,需要告知吗?

咱们内地的保险还是比较人性化的,一般来说,新的检查报告可以覆盖之前的检查报告!

需要明白的是结节这种状态,一般是动态的,以最新的结果为准。

保险公司对于一般的体检结果的认可度:三甲公立医院>普通公立医院>一般体检机构

如果体检机构出具的结果,跟医院出具的结果有冲突,一般来说保险公司都是采用的医院的结果。

4:健康告知有异常项忘记告知了怎么办?

这点是小胖比较头疼的一点,虽然小胖一般在投保前会跟客户反复确认健康状况,但是还是会有客户忘记自己曾经检查出来的异常项,等投保之后才想起来,这种时候,小胖心里……(自行脑补)

这个时候也不要慌张,小胖来告诉你怎么处理。

分两种情况:

A:还未承保的,这个时候比较好处理,申请补充告知,提交相关的资料给到核保重新审核

B:已经承保,并且下发保单的。可以进行补充告知,来弥补忘告、漏告的情况。

这里需要注意的是:如果在犹豫期内进行补充告知,核保最后没有通过,被要求退保的,是可以全额退还保费的;如果是犹豫期之后,补充告知未通过的,就只能退还现金价值了。(实际中,小胖也有碰到退还保费的)

关于忘记告知,小胖还是需要多提一句“两年不可抗辩”。

很多代理人在销售保险的时候,会反复跟客户说,“只要扛过了两年,即使是没有告知,发生了保险事故,保险公司还是需要赔偿的”

对于这样的说法,小胖无条件是鄙视的。

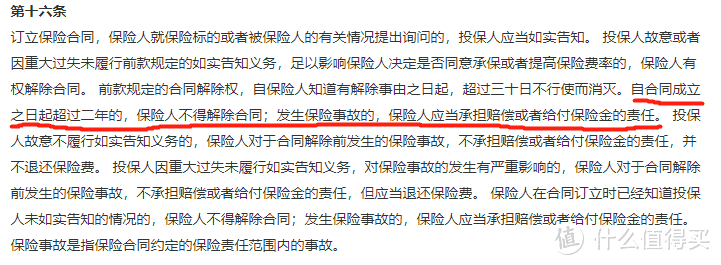

很多人都会用《保险法》第十六条作为不如实告知的依据,咱们来看看这一条主要讲的是什么。

很多人都按照小胖划红线这句来鼓吹客户不要如实告知,但是并没有注意后面的文字,“ 投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。 投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。”

也就是说,如果过了两年,因为“不如实告知”,且该事项对于保险事故的发生有很大的影响,那么,保险公司对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任。

过了“两年不可抗辩”,已经不能解除合同了,但是同样也不会赔偿啊。更何况,对于单次赔付的重疾险,申请重疾理赔款,若成功保险合同也是解除了啊。

所以小胖在这里奉劝想要“故意隐瞒”“不如实告知”的人,不要存在这样的侥幸心理。

同时奉劝这样做的同业,好自为之!

小胖说

健康告知是投保保险产品的时候,非常重要的一个环节,一定要如实告知!

而且建议客户能够听取专业人士的建议,进行合理的告知,千万别把健康告知填的乱七八糟的,这样,换做小胖是核保的人,冲着这么杂乱的健康告知,很有可能心情不好,也直接拒保的。

如果还有问题,可以问小胖哦,我一直都在

红烛小火炉

校验提示文案

红烛小火炉

校验提示文案