4

42

注射甲状腺癌病毒骗取相互宝互助金?

2019-08-06 22:50:37

38点赞

178收藏

110评论

最近浏览知乎的时候,看到的一个问题,相比于相互宝出现初期舆论的普遍支持,到现在因为理赔人数的增多,而出现的争议!

“相互宝”从出现支出就是伴随着争议的!

今天小胖也来说说自己的看法:(好像这是第三次写相互宝的文章了)

首先需要明确的一点

相互宝并不是一款保险产品,而是一款现象级的“大病互助计划”!其天然基因上就与保险产品有区别!

相互宝作为一个“大病互助计划”平台,其公益性及非盈利性特质决定了相互宝数据的透明性!同时因为用户规模的庞大,所以出现任何数据的波动,都可能引起部分用户的敏感!(比如之前传的沸沸扬扬的“植入甲状腺癌病毒骗保”这样的谣言,究其原因就是分摊金额的大幅度增加,引起了部分参与者的“恐慌”)

注:但凡有一点常识的人,都会觉得注射甲状腺癌病毒是谣言,但是实际上确实有很多人相信!

虽然跟保险有本质的区别,但是因为“相互保”上线初期是由信美相互承保,且功能的类似,使得很多人都会把相互宝跟保险产品进行比较!

与保险不同的是,相互宝用户可以在支付宝的平台上看到每期的出险人数、分摊金额以及金额计算方式!

反过来说,各家公司的保险产品,每一位消费者跟保险公司建立的是一对一的合同关系,只知道自己的赔付额,并不能看到其他投保人的数据,对于概率和经验取现并不熟悉。

(虽然每半年/年,保险公司都会出具自己公司的理赔报告,但是除了从业人员,普通人并不是很关注,或者不知道在哪里找到相关数据)

其二:类比的不同

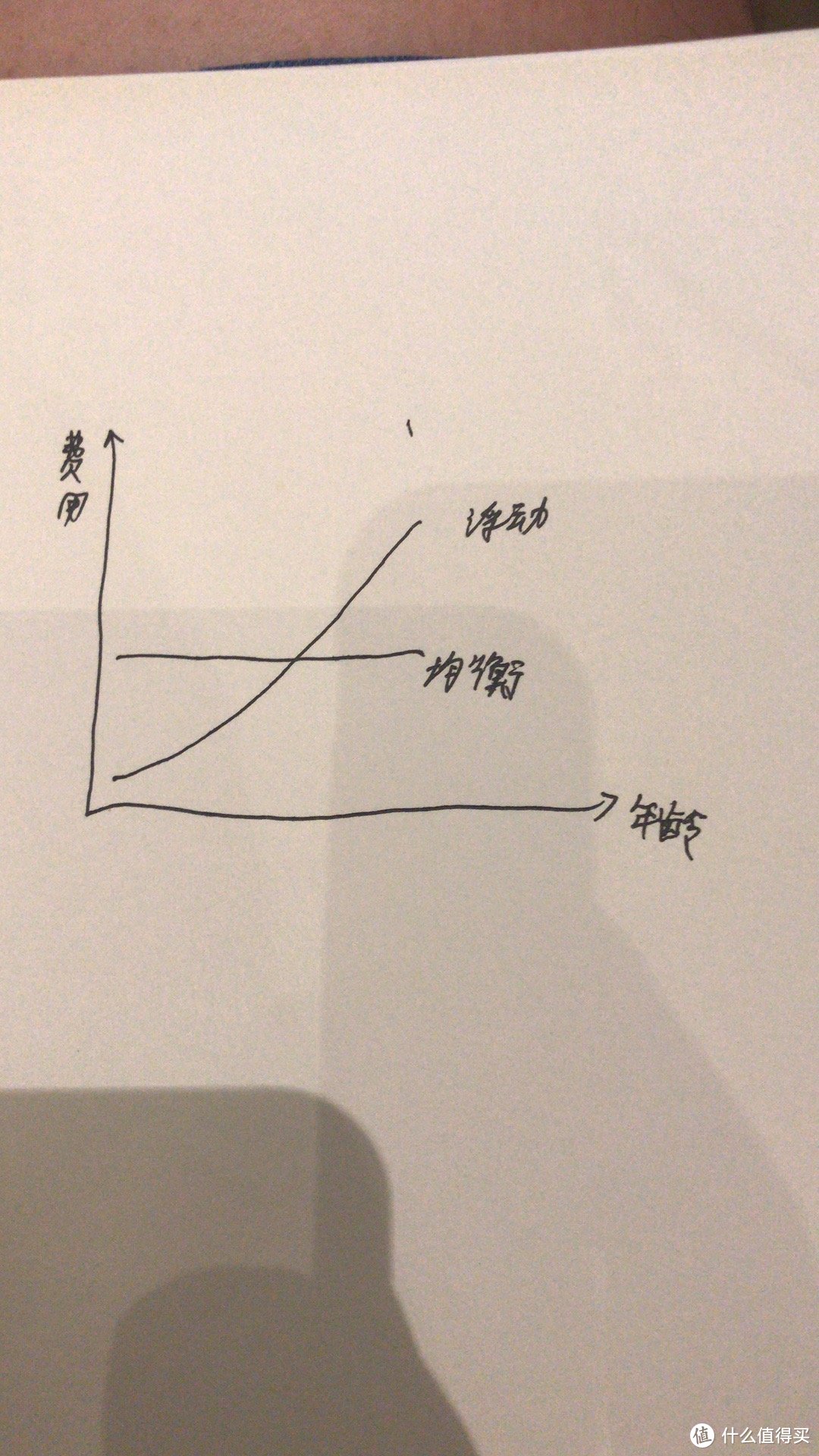

咱们普通消费者通过身边的保险从业人员了解到的都是长期重疾险——且绝大多数是带有寿险身故责任的重疾险。

而相比较之下,相互宝更应该类比的是一年期的重疾险!

不同于长期重疾险采用的均衡费率(也就是说第一年购买是多少钱,每年缴费也是同样的钱),一年期的重疾采用的是浮动费率(随着年龄的增加,费用也会逐渐增加)

其三:相互宝属于非盈利性的

相互宝使得中低收入人群、隐形贫困人群更容易获得健康保障,一定程度上缓解和防范了该部分人群因病致贫、因病致穷的现象

我们常说保险公司是一家盈利性的机构,而相互宝属于非盈利性的!

同时其具备普惠性、非盈利性和公益性,并不赚取保险公司盈利模式中的“三差”

1:理赔差(死差):比如说精算师计算保险公司会赔三个,但是实际只赔了两个人,那么保险公司是盈利的;

2:费用差(费差):比如今年的租金并没有涨价,水电工资等支出没有预计的多,那么保险公司又赚了

3:投资差(利差):保险公司每年收的保费,其实有一部分使用来进行投资。保险公司投资的主要手段是协议存款、银行次级债、国家重点项目、国债还有基金。(绝大部分都是稳健型的项目,像姚老板那种狂扫股市的,毕竟是个案,绝大多数保险公司都不会做的)

目前相互宝是在贴钱提供分摊扣款的技术和审查费用,如果说未来的运营及调查成本降低了,我想相互宝的手续费会进一步降低的。

此外,相互宝是免费加入有了救助才有分摊,属于后付费模式,所以没有资金池!

综上所述:

相互宝比我们常规意义上认为的保险价格便宜主要是三点原因:

1:相互宝的普惠性、公益性和非盈利性

2:先加入,有了救助才分摊,没有资金池!

3:类比的对象不同,更应该类比的是一年期的重疾险

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

相互宝从成立之初就一直存在一定的争议性,从最开始的盲目相信支付宝,认为有了相互宝就不需要保险了,到后来的代理人一味地抵制相互宝,再到后来的分摊金额急剧增加导致各种谣言满天飞

其根本原因其实在于相互宝自带争议的基因!

相互宝是将主动权交给了每一位参与的用户!

相互宝先提供保障、再由参与者分摊费用,即使每一位受到帮助的人向参与者分摊的费用不到“半分”,但是这“半分”是实际让我们看到的,接受监督的。

再加上目前参与者已过8千万,作为掌握主动权的我们,只要有一个话题出现,引起热议也还是很正常的,毕竟是社会性的话题!

当然,这样的争议,也在不断促使相互宝不断进行变化!

比如:

今年5月份,相互宝对于互助规则进行了修改,将甲状腺癌中的轻度甲状腺癌、前列腺癌等病种划分至轻度重疾,互助金额变成了5万

再比如:准入制度的调整

当初的“近两年内,没有连续服药30天”,变为现在的“近两年内没有因病遵医嘱续连续服药超过30天”!

所以相互宝在用户端和运营端是一个不断调整完善的过程!

而保险的调整并没有这么快哈!

最后,再多说一些!

相互宝其实并不是保险的竞争者!

相反,相互宝是在不断加深咱们普通人的风险意识,让更多的人尤其是年轻人了解到风险管理的重要性!

每期数百起理赔,其实更多地让用户们体验到了风险无常,疾病与意外随时可能发生!通过网络,远在千里之外发生的事,也让我们有了就发生在我们身边的感觉!

用活生生的例子,给我们上了一堂风险教育课!

清楚客观的看待相互宝的本质,对于我们每一位用户,对于保险从业人员,其实都是一种好事!

毕竟对于很多人来说,30万的额度远远不够(39岁及以下)!

孺子之牛

校验提示文案

垃圾miboy

校验提示文案

TD麦芽糖

校验提示文案

讲究可不讲究

校验提示文案

青冰白龙

不管是注射病毒或者癌细胞啥的,听着都觉得不靠谱啊。

而且相互保不是报销医保之外的费用最高30万吗?也不是不管不问直接给30万吧?

再说了,就算事情真的存在,也应该是督促管理方严格审核病历和资金的发放,不应该是直接一棍子把相互保打死吧?

校验提示文案

值友皮皮

校验提示文案

板砖

校验提示文案

阿布阿丁

校验提示文案

蚂蚁搬家碰到脸

校验提示文案

ywtc

校验提示文案

冰冰的棒棒

校验提示文案

七海扬帆

校验提示文案

小猪罗屎翔

校验提示文案

pengpengblue

如果有人愿意昧着良心薅这钱,是会报应的。

家里有人病了才明白保险的珍贵,1.48元帮助500多人我很欣慰。

医保要加,保险要买,支付宝也要相信。

就像蚂蚁森林一样,这个公司太赞了。

校验提示文案

风中之烛

校验提示文案

梦大仙儿

校验提示文案

睡摸张大妈

校验提示文案

真香大军

校验提示文案

伦常

不过话说回来,这种原位癌真的该划到癌症大病范畴么

校验提示文案

昵称半年后改

校验提示文案

九段1982

校验提示文案

河狸养鱼

校验提示文案

俞大喵喵

校验提示文案

lovely阿尔法

2 相互宝更改条款会提前发通知,根据大家的投票来更改条款,目前并没有想改就改

3 半个月1.48元,一瓶矿泉水的事,余额宝的收益都比这些高,更不要说你们的股票基金涨跌了

4 商业保险需要体检,稍微有点毛病,保费就会涨,随着年龄增长,四位数起步

5 相互宝目前审核较慢

6 作为商业险的补充,锦上添花,但愿一辈子都不拿互助金.

7 对病人来说,比水滴筹更有尊严.

8 相互宝更改条款会有通知,也会有投票.

9 相互宝有8%的手续费,用来调查事实和技术支持等.

校验提示文案

williamjhn

校验提示文案

坑爹呢

校验提示文案

vx红叶

校验提示文案

vx红叶

校验提示文案

[已注销]

校验提示文案

紫月炫天

校验提示文案

故曲无声

校验提示文案

逆子两岁半

校验提示文案

昵称半年后改

校验提示文案

伦常

不过话说回来,这种原位癌真的该划到癌症大病范畴么

校验提示文案

各种悲剧

校验提示文案

pengpengblue

如果有人愿意昧着良心薅这钱,是会报应的。

家里有人病了才明白保险的珍贵,1.48元帮助500多人我很欣慰。

医保要加,保险要买,支付宝也要相信。

就像蚂蚁森林一样,这个公司太赞了。

校验提示文案

icryies

校验提示文案

相逢唯一

校验提示文案

圈圈井

校验提示文案

哪里有羊毛

校验提示文案