19

10

轻症到底多重要?五款含轻症的重疾险任你挑!

2019-01-17 17:58:42

2点赞

16收藏

3评论

嗨,大家好啊。我是十步。

什么是轻症?

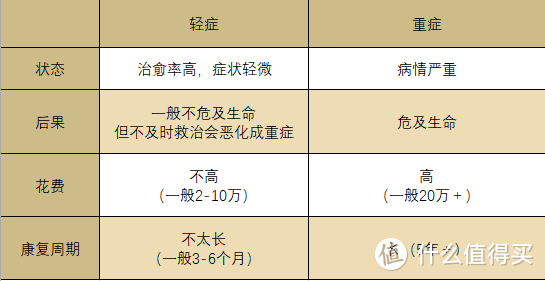

简单来说就是重大疾病前期较轻、没到达重疾理赔标准的疾病。

并不是字面意义上的“小毛病”

有很多疾病看起来比较严重但未达到理赔标准

比如原位癌

它根本算不上真正的癌症,治疗费用很低

但如果任其发展也会对身体造成严重的损害

因此便可以归为轻症的列表中

通过轻症理赔即可得到一部分的保额

对比下面这个表格就可以了解轻症与重疾的区别

市面上的重疾险五花八门,

含有轻症的重疾险也不少

那么在挑选的过程中,

应该着重关注轻症的哪些方面呢?

1. 轻症病种

保监会规定了25种重大疾病

但是对于轻症却没有统一的标准

尽管轻症的数量越多代表保障越全面

但是并不能单纯靠数量来判断好不好

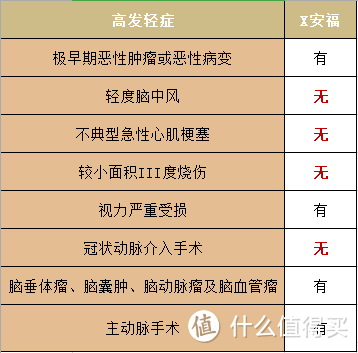

还是要看产品中包含了哪些高发轻症

十步通过查阅资料总结了8种常见高发轻症:

极早期恶性肿瘤或恶性病变

不典型的急性心肌梗塞

冠状动脉介入手术

轻度脑中风后遗症

主动脉内手术(非开胸手术)

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

轻度面积Ⅲ度烧伤

视力严重受损

十步看来,一款优秀的重疾险一定会包含这8种轻症

反之就是缺斤少两,保障不足。

比如某大型保险公司的X安福

声称包含了30种轻症

结果以上8种高发轻症少了4个

所以还没买重疾险的各位一定要多加留意啊…

2. 赔付次数和间隔时间

不同产品轻症的赔付次数各不相同

有赔付一次的也有赔付多次的。

其实人的一生中患多次不同的轻症概率非常低,

但为了获得更加全面的保障,

建议折中选择轻症可赔付3次的重疾险,

3次的保障刚刚好,不多也不少。

对于多次赔付轻症的重疾险来说,

有的会有时间间隔

比如有些产品规定两次患轻症间隔 90 天以上才能获得理赔

所以无时间间隔或间隔时间短的更好。

3. 赔付比例

轻症的治疗费用平均在数万元不等

再加上由于生病造成的收入损失、后期恢复等等

轻症的费用也是一笔不小的支出

一般来看,轻症赔付比例在20% - 30%的基本保额

在保费价格相近的情况下,

轻症赔付比例肯定是越高越好。

4. 轻症豁免

如今市面上的重疾险都自带被保人保费豁免

一旦被保人在缴费期内不幸患上轻症

经过理赔后后续保费也可以不必再交

并且重疾保障继续有效。

这是一个比较重要的条件

如果没有的话就可以直接不考虑了。

还有些重疾险可附加投保人豁免

可根据自身情况酌情考虑是否需要添加。

比如父母为孩子投保

爸爸妈妈是缴纳保费的主体

因此附加上投保人豁免保费还是很有必要的。

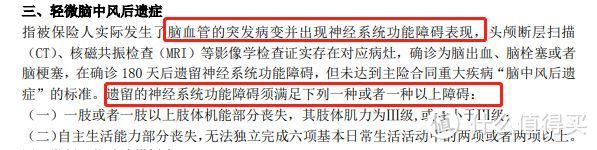

5. 理赔要求

某些产品的轻症赔付是分组的

也就是说第二次患同组的轻症将不给予赔付

因此轻症不分组自然是更好的;

其次不同的保险合同对于同一种轻症定义也不同

也就是并不是理解中的“确诊即赔”

可能需要达到某种条件或者实施了某种手术

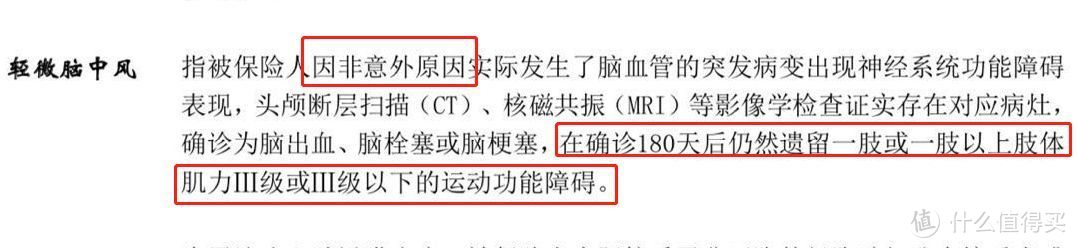

以轻微脑中风为例

A产品的描述是这样子的:

而B产品的描述却变成了这个样子

仔细对比一下即可发现,A产品的理赔条件比B产品更加容易。

B产品限定在“非意外原因”发生的脑血管病变

而A产品没有任何限定

同时满足的标准可以二选一,但B只有一条。

这就是轻症理赔要求之间存在的差异

有特定疾病需求的用户可以着重对比产品条款。

接下来我们就对比一下几款含有轻症责任的重疾险

这几款产品一眼望去没太大差别

主要来讲一下各自的保障和优势:

达尔文1号

重疾最高保额可买到60万

最多可赔付3次轻症,每次赔付25%的保额

最大的卖点是80岁之前,每赔付1次轻症,则重疾保额增加10%,最多增长3次

并且现金价值非常高

追求返还型重疾险的朋友,就可以重点考虑达尔文1号。

比如在80岁时,保险期限内没有出险,便可以以退保的方式,拿到现金价值,

此时的现金价值甚至已经超过已交保费

不过有一点需要注意的是,在投保的时候只有选择保障至终身,现价才会持续上涨;

否则定期的现价最后也会归为0。

昆仑健康保

不限制职业,哪怕你是5-6类的高危职业也可购买

包含50种轻症,赔3次,每次赔付30%的基本保额

轻症种类非常多,但是含有“隐性分组”

在合同中对轻症疾病的解释下方会标注

“赔过A病后,B病和C病都不能再赔付”的字样

健康一生A

轻症种类只有15种,但好在高发的8种轻症全部包含

一共赔付两次,每次30%的重疾保额

整体来说中规中矩,

但是含有智能核保的功能

有乙肝、体检异常、疾病住院等问题,可智能核保一分钟得核保结论

康惠保旗舰版

35种轻症赔付3次,每次30%的重疾保额

轻症赔付无分组,无间隔

并且含有2次中症赔付,赔付50%的保额

含有身故责任,全残或身故返还已交保费

保费低廉,保障全面

总体来说性价比非常的高

是我目前最推荐的一款含轻症重疾险

守卫者1号

含有50种轻症,可赔付3次

无分组无间隔

并且轻症保额是逐渐递增的

三次分别赔付35%、40%、45%基本保额

这是一款多次赔付型重疾险

重疾最多可赔付5次,同时含有身故责任。

表格中的其它四款都是单次赔付重疾产品

因此对比来看保费价格稍高,

但是在多次重疾产品中性价比也绝对是杠杠的

那么含有轻症的重疾险一定是最好的吗?不带轻症的纯重疾行不行?

当然行,但是看需求。

如果你需要一份保障全面的保单

那么带有轻症一定是不二之选。

但倘若你的预算非常有限,

投保一个纯重疾可能都非常有压力,

那么你当然可以暂不购买,

等到后期条件改善后再慢慢补齐,

本来配置保险也不是一蹴而就的事情,

都是不断调整和补充的过程。

又或者其他保障你已经非常的全面,

比如已经购置了足够并且合适的医疗险

那么轻症保障自然也可以放一放。

还是那句话,

买保险,一切以需求为先!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。

Traum_hu

校验提示文案

Traum_hu

校验提示文案