255

222

9月最值得推荐的少儿重疾险,给孩子选最好的

2020-08-31 09:30:50

0点赞

1收藏

0评论

作为父母,也许自己生病,会因为花钱太多而放弃治疗,但是,如果是自己的孩子,几乎所有父母即使倾家荡产也不会如此,所以与其有把自己逼入绝境的风险,不如将它转嫁给保险公司。——坤鹏论保

9月是开学季,各位家长都在忙着给孩子买买买。

衣服、鞋子、书包,反正能更新的都会更新一遍。

在这里,鹏哥还得提醒一下各位父母,除了这些衣食住行的东西要购买以外。

孩子的保险同样很有必要购买。

特别是意外险、重疾险、百万医疗险。

它们是孩子必备的三大类保险。

意外险和百万医疗险适合9月购买的,我们之前都介绍过。

今天我们重点来介绍一下,这个月适合孩子投保的重疾险。

以便让大家可以买到正确的产品。

花钱咱们不怕,但不能花冤枉钱,是不是这么个道理!

关于重疾险审批的问题,显然影响的不只成人重疾险,还包括少儿重疾险。

最近一段时间,少儿重疾险更新也基本处于停滞状态。

不过,好在少儿重疾险不涉及保至70岁功能下架的问题。

市场上优秀的少儿重疾险仍然很多,供我们选择的余地很大。

所以各位家长既不用着急,也不用焦虑,踏踏实实选最适合自己的即可。

本文重点内容:

9月少儿重疾险

追求保障全面选哪款?

追求高保额选哪款?

保终身选哪款?

一、9月少儿重疾险

少儿重疾险的竞争也算激烈,但与成人重疾险还是无法相比的。

一款优秀的少儿重疾险,在很长一段时间之内都可以持续保持优势。

这在成人重疾中是很少见的。

9月最值得推荐的少儿重疾险中,仍然是以我们熟悉的面孔居多。

二、追求保障全面选哪款?

如果想追求保障全面,可以选择开心小保贝和妈咪保贝。

这两款产品的保障都非常不错。

开心小保贝保费更便宜一些。

妈咪保贝知道度更高一些。

我们先来看一下开心小保贝的保障情况。

1. 开心小保贝

——基本信息——

投保年龄:0-17周岁

保障期限:20/30年/终身

最高保额:50万

等待期:180天

犹豫期:15天

——必选责任——

重疾:110种/3次(不分组),第一次重大疾病保险金,前10年赔付基本保险金额的150%保额,第二次、第三次赔付100%保额

中症:30种/2次,赔付50%/60%保额

轻症:30种/3次,赔付30%/40%/50%保额

身故或全残:给付已交保费和现金价值的较大者

被保险人豁免:重疾/中症/轻症

——可选责任——

少儿特定重疾:20种/1次,额外赔付100%保额

少儿罕见疾病:8种/1次,额外赔付100%保额

投保人豁免:重疾/中症/轻症

开心小保贝最大的特点就是重疾不分组多次赔付。

之前很多少儿重疾险都是单次赔付的,最多是可以附加2次赔付。

开心小保贝不同,它自带重疾3次赔付保障,并且是不分组赔付。

110种重疾3次不分组赔付,间隔期只有1年。

对于担心孩子因为得过疾病以后不能再投保重疾险的父母来说,开心小保贝真是福音。

不分组多次赔付重疾险最大的特点是——贵。

这也是很多人不愿意购买多次赔付重疾险的主要原因。

开心小保贝最难得的一点是,保障是多次赔付,但保费却与单次赔付重疾险不相上下,甚至比单次赔付重疾险还要便宜。

投保前10年如果罹患重大疾病,会额外赔付50%保额。

是不是非常不错?

如果想选择保障全面,保费又便宜的话,开心小保贝仍然是首选。

如果想近一步了解开心小保贝,可以翻看这篇文章《开心小保贝上线,保障全面型少儿重疾险即将易主?》。

2. 妈咪保贝

如果要论知名度,显然妈咪保贝的知名度会更高一些。

妈咪保贝也是一款非常优秀的少儿重疾险。

——基本信息——

投保年龄:0-17周岁

保障期限:20/30年/至70岁/80岁/终身

最高保额:60万

等待期:180天

犹豫期:15天

——必选责任——

重疾:108种/1次,赔付100%保额

中症:30种/2次,赔付50%保额

轻症:30种/3次,赔付30%保额

身故或全残:给付已交保费

被保险人豁免:重疾/中症/轻症

——可选责任——

第2次重疾:108种/1次,赔付100%保额

少儿特定重疾:20种/1次,额外赔付100%保额

少儿罕见疾病:8种/1次,额外赔付100%保额

投保人豁免:重疾/中症/轻症/疾病终末期/身故豁免保费

妈咪保贝的知名度在市场上非常高,保障也不错。

不过5岁之前,保额只有30万,这个保额确定低了一些。

所以5岁之前想投保重疾险,鹏哥推荐还是关注开心小保贝吧。

想详细了解妈咪保贝,可翻看之前的文章《妈咪保贝,性价比贼高的少儿重疾险》。

三、追求高保额选哪款?

如果追求高保额,可以重点关注瑞泰人寿晴天保保超越版。

晴天保保一直是一款不错的网红级少儿重疾险,升级后的晴天保保超越版更是将优点进一步发扬。

——基本信息——

投保年龄:30天-17周岁

保障期限:20/25/30年

缴费年限:10/15/20年

最高保额:60万

等待期:180天

犹豫期:20天

——必选责任——

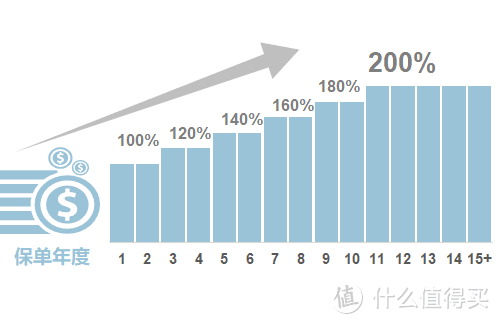

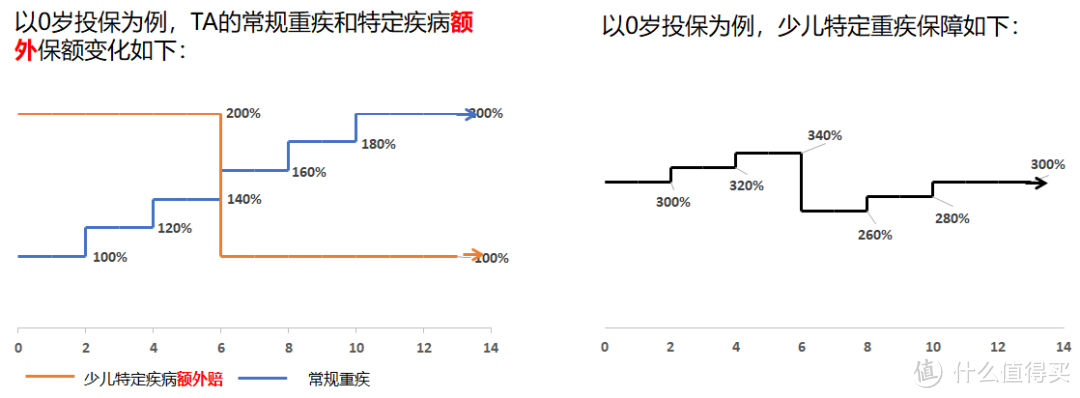

重疾:110种/1次,从第3个保单年度开始,每两年增加20%,最多增至200%保额

中症:20种/2次,每次赔付60%保额

轻症:40种/3次,每次赔付40%保额

被保险人豁免:中症/轻症

少儿特定重疾(30岁前):22种,前6个保单周年日,额外赔付200%保额;6个保单周年后,额外赔付100%保额

——可选责任——

投保人豁免:重疾/中症/轻症/身故/全残

身故保险金:累计已交保费和现金价值的较大者

晴天保保超越版最大的特点是保费可增长:每两年单利增长20%,最高增长到基本保额的200%。

加上少儿特疾额外赔付,晴天保保最高可赔付340%保额。

这在少儿重疾险中是非常难得的了。

买保险就是买保额,在这方面,晴天保保超越版做的确实非常到位。

保额高的代价是保费也要贵一点点,所以晴天保保超越版保费会比其他同类产品贵一点。

好在少儿重疾险的保费整体不贵,所谓的贵一些,最多也就是几百块钱而已。

与成人重疾险动辄上千的保费差异相比实在不算什么。

如果想详细了解晴天保保超越版,可以翻看这篇文章《晴天保保超越版,高保额儿童重疾险首选》。

四、保终身选哪款?

虽然鹏哥一直不主张大家给孩子买保终身的重疾险。

但架不住父母们对孩子的关爱太盛,还是有很多家长愿意给孩子买保终身的。

如果想给孩子选一款保终身的重疾险,可以选择昆仑健康慧馨安健康保少儿版。

这是一款明确定位终身型少儿重疾险的产品,想投保30年或保至30岁也没有。

虽然妈咪保贝和开心小保贝也都可以保终身,但在保障方面不如慧馨安健康保少儿版。

——基本信息——

投保年龄:0-17周岁

保障期间:终身

最高保额:80万

缴费期间:5/10/15/20/30年缴

等待期:180天

犹豫期:15天

——必选责任——

重疾:108种,赔付1次,100%保额

轻症:50种,赔付3次,30%/35%/40%保额

中症:25种,赔付2次,每次50%保额

少儿特疾:20种,赔付1次,200%保额

被保险人豁免:中症/轻症

——可选责任——

特别关爱保险金:22-70周岁之间确诊重疾、中症、轻症,额外赔付相应疾病100%保额

癌症保险金:自恶性肿瘤首次确诊起3年后,仍患恶性肿瘤赔付100%基本保额;自非恶性肿瘤重疾首次确诊起180天后,患恶性肿瘤赔付100%基本保额。

投保人豁免:重疾/中症/轻症/身故/全残/疾病终末期

慧馨安健康保少儿版最大的特点是可以附加特别关爱保险金。

被保险人在22岁-70岁之间,如果罹患重疾、中症或轻症,除了正常赔付保额以外,还将额外赔付100%保额。

这就意味着,在22岁-70岁之间,保额可以翻倍,很好地解决了保额不足的问题。

慧馨安健康保少儿版最高保额是80万,附加特别关爱保险金后额外赔付1倍。

并且额外赔付的不仅是重疾,轻症、中症同样会额外赔付1倍。

比如轻症赔付30%保额,22岁以后轻症就可以赔付60%保额。

要知道绝大多数重疾险,包括成人重疾险,翻倍赔付的都只是重疾而已。

翻倍后的保额,在应对通货膨胀方面至少要比50万让人安心得多。

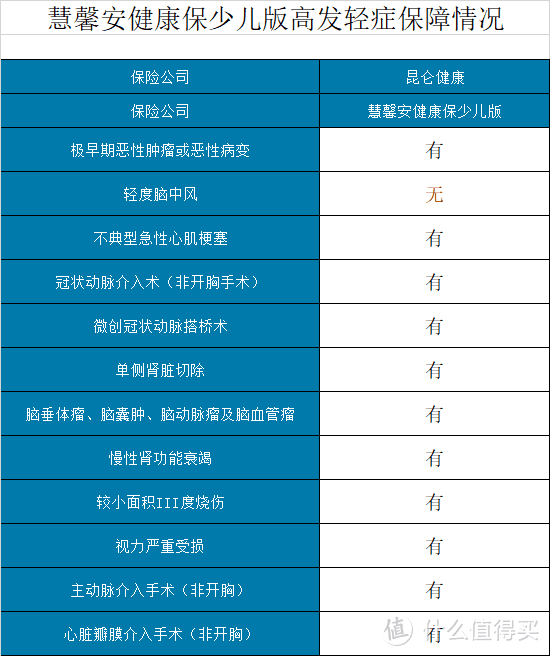

并且慧馨安健康保少儿版在成人高发轻症方面的覆盖也非常不错。

既照顾到少儿阶段的高发疾病,又照顾到成人阶段的高发疾病,这一点是其他少儿重疾险无法相比的。

所以如果预算充足,就想给孩子投保一个终身重疾险,显然首选是康慧馨安健康保少儿版。

如果想近一步了解康慧馨安健康保少儿版,可以翻看这篇文章《慧馨安健康保少儿版,终身型少儿重疾险的首选》。

还会有些人选择给孩子配置成人重疾险,这样的好处是,成年人高发疾病可以有很好的保障。

这也不失为一个办法。

重疾险的选择上,从来就没有一成不变的事情。

适合的,才是最好的。