40

54

确诊癌症,保险公司有何理由拒赔?

2020-11-09 17:44:53

0点赞

6收藏

0评论

“拒赔”,在保险界一直是被诟病的话题。虽然大家都不希望出现理赔纠纷,但保险毕竟是一纸合同,或多或少都会存在理解上的分歧。

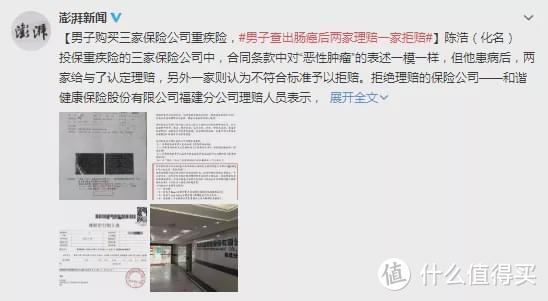

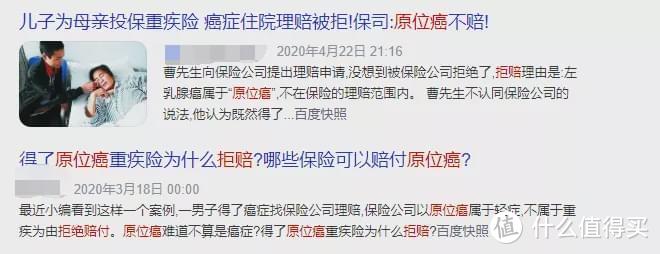

这不最近,一条拒赔肠神经内分泌瘤的事件又闹得沸沸扬扬——

小开忍不住打开评论看了眼,很多人就说“看了吧,买完的保险,将来理赔就是这也不赔,那也不赔,保险都是骗人的”;保险公司又一次被推到了风口浪尖。我们暂且不讨论事件中保险公司拒赔的原因,今天来重点说说,你认为的重疾理赔和保险公司条款约定的理赔到底有什么差别!

就拿最高发的癌症来说吧,一旦被医院确诊了“癌”,相信我们大多数人的第一反应就是“糟糕,这病很严重”。拿着诊断书去理赔,却被保险公司“拒赔”,难免又气又恨。

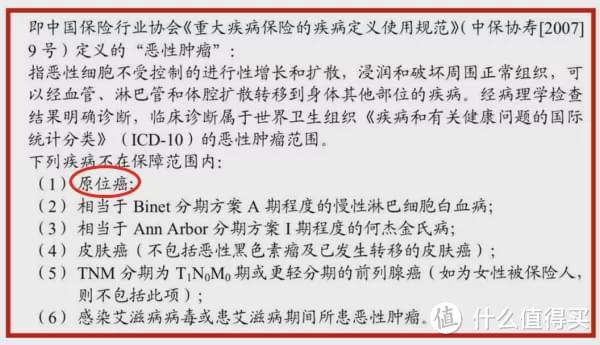

其实,我们普通人理解的癌症,和重疾险的癌症还是有区别的。在《重大疾病保险的疾病定义使用规范》中,对“恶性肿瘤”给出了标准定义:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类(ICD-10)》的恶性肿瘤范畴。浸润、扩散、破坏周围组织,这些都是恶性肿瘤理赔的重要根据,如果不满足,那么将无法获得赔偿。

《重疾险疾病定义使用规范》恶性肿瘤定义

不仅如此,在重疾险的恶性肿瘤定义之下,还明确的指出了原位癌、皮肤癌等疾病不在保障范围内。

下列疾病不在恶性肿瘤保障范围内:

(1)原位癌;

(2)相当于 Binet 分期方案 A 期程度的慢性淋巴细胞白血病;

(3)相当于 Ann Arbor 分期方案 I 期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM 分期为 T1N0M0期或更轻分期的前列腺癌(如为女性被保险人,则不包括此项);

(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

同样都是癌,为啥原位癌就要被歧视呢?

▪ 什么是原位癌?

原位癌是指上皮的恶性肿瘤局限在了皮肤或粘膜内,还没有通过皮肤或粘膜下的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态。

在临床上我们通常将癌症用TNM分期分为0-IV期,IV期是癌症晚期,原位癌在TNM分期中为0期,所以原位癌称为“浸润前癌”或“0期癌”。

其实,原位癌并不是指某种癌,所有的癌症都有原位癌,比如肺原位癌、胃原位癌、食管原位癌、宫颈原位癌等。

所以它发现一般比较早,预后相对更好,更是没有达到浸润或者转移的状态。

▪ 为什么原位癌不在重疾范围内?

重大疾病具有高发生率、高死亡率、高费用和低治愈率,即“三高一低”的特点。

治疗过程漫长、花费大、对病人后期的生活影响较大。

而原位癌通过外科手术切除后,一般不需要进一步放化疗或靶向治疗,复发的可能性低,预后效果更好。

而且,相比几十万的恶性肿瘤,治疗原位癌的费用也相对较低,可能仅需要3-5万。无论是从预后效果还是治疗费用来看,原位癌的确不太符合重疾险对重大疾病病种的规定。包括近期讨论火热的重疾险新规,也依然没有把原位癌纳入重疾保障,而且还会有额外的调整。所以,我们作为重疾险的投被保人,不是钱交完就万事大吉了,必要的知识还是需要了解下的。

别说像原位癌这种发生在癌症最早期阶段的状况不能获得重疾赔付,就算其它的重大疾病,也是不一定确诊就给赔付的。

以疾病定义规范里的25种重疾为例:

确诊即赔的只有3种,

实施约定手术才能赔的有5种,

疾病达到约定状态才能赔付的有17种。

有的病症定义里列出了治疗手段,只有采取了相关的治疗才能符合这些病症的理赔条件。比如重大器官移植术或造血干细胞移植术,是要已经实施了肾脏、肝脏、心脏或肺脏的异体移植手术才符合理赔条件。有的要看发病的结果,才能确认是否满足理赔条件。比如脑中风后遗症,通常脑中风发作都会导致一些后遗症,在保险合同中对脑中风理赔的规定除了肢体障碍外,还需要一个时间的硬性前提。而常见的冠状动脉搭桥术,则是需要具体实施了某种手术才可以获得理赔。这点就类似医保慢病办理一样,不是仅仅一个名称就能达到要求,而是有一些限定条件,我们只要提前搞清楚这些条件,那自然也就不再难理解。

最后,小开还是想再说一下:

保险公司理赔的基本原则是:不惜赔、不滥赔。保险公司受国家的监管,并且每家公司都很在乎自己的声誉。理赔时,保险公司并不会故意为难大家。只要符合合同条款约定,保险公司都会按流程正常赔偿的哦。