8

29

坤鹏论保:大护甲意外险怎么样?值得选择吗?

2020-11-06 20:41:06

0点赞

1收藏

0评论

意外的发生概率并不高,这一点也体现在意外险保费上,但万一发生,伤害往往很大。

——坤鹏论保

一直以来,意外险的更新换代并不频繁,这就造成优秀的产品可以在市场保持领先地位长达一年之久,比如之前鹏哥推荐的大护法意外险。

马上到年底了,各家保险公司开始进入频繁更新产品的时候了,意外险自然也不例外。

最近,市场上新推出了一款可以和大护法意外险一较高低的产品——大护甲。

连名字都这么雷同!

不得不感叹,保险行业蹭热点的方式总是这么赤裸裸。

大护甲是由长安责任保险公司推出的一款综合意外险。

具体保障怎么样?

是否值得选择?

能否替代大护法?

带着这些疑问,我们一起来了解一下这款产品。

本文重点内容:

大护甲基本保障

大护甲的特点

大护甲的性价比

什么情况下不理赔

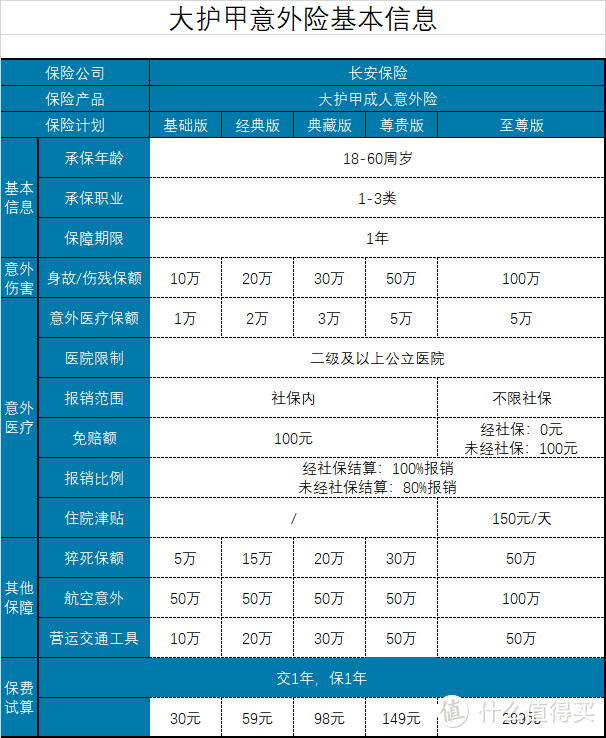

一、大护甲基本保障

意外险的保障都比较简单,大护甲也不例外。

投保年龄:18-60周岁

投保职业:1-3类

保障期间:1年

交费期间:1年

生效时间:投保后第3天零时生效

大护甲一共有五个版本,其中基础版、经典版、典藏版、尊贵版四个版本的意外医疗都是限医保目录内,只有至尊版不限医保目录。

二、大护甲的特点

了解完基本信息,我们来看看大护甲有什么特点。

1. 保障全面

说保障全面,其实主要是指至尊版。

身故及伤残:100万意外身故和伤残保额,目前主流意外险的标配;

意外医疗:5万意外医疗,不限社保范围内报销。经社保报销后0免赔额、100%报销;未经社保报销后100元免赔额、80%报销;

住院津贴:150元/天住院津贴,也是很多意外险的标配;

这些保障对于意外险来说都非常不错,也都非常有必要。

住院津贴这里要说多一句:

大护甲住院津贴没有免赔天数限制,这方面非常不错。

不过每次最多给付45天,一年累计给付180天。

如果被保险人在ICU(重症监护室)治疗,住院津贴为300元/天。

2. 投保灵活

大护甲有五个版本,可以满足不同用户对综合意外险的不同需求。

基础版、经典版和典藏版适合加保使用,尊贵版和至尊版适合对意外险保额有较高要求的用户。

3. 特定交通意外额外赔付

不知道大家对大护法是否还有印象,大护法至尊版最大的问题是没有交通意外额外赔付。

这次大护甲将这部分保障补足了,航空和营运交通意外身故/伤残可以有额外保障。

三、大护甲的性价比

在意外险的选择上,通常大家都会在50万保额和100万保额之间选择一个,所以鹏哥分别找了市场上几款相同的产品进行比例。

1. 100万保额

产品不断更新换代的好处是,消费者总是能找到性价比更好的产品。

比如前两天鹏哥刚介绍完小米综合意外险(100万版),性价比很不错,但现在看来,大护甲(至尊版)似乎性价比更高一些。

意外身故/伤害、意外医疗方面,大护甲(至尊版)、大护法(至尊版)、小米综合意外险(100万版)和大保镖(至尊版)基本都一样。

但大护甲(至尊版)比其他三款意外险多了特定交通意外额外赔付:

航空意外额外赔付100万;

其他交通工具额外赔付50万,包括火车、公交车、网约车、轮船在内。

并且保费还要更便宜一点。

因此,鹏哥认为,100万保额的成人综合意外险,首推产品应该是新上市的大护甲(至尊版)。

2. 50万保额

50万保额综合意外险这三款产品都非常有竞争力。

如果看重性价比,可以选择大护甲(尊贵版),保障相同的情况下,保费要更便宜。

如果看重意外医疗,可以选择小米综合意外险(50万版)。

四、什么情况下不理赔

不理赔的情况,我们一定要提前了解所选择的保险什么情况下不理赔,因为,投资怕亏钱,保险怕不赔,这是为自己负责。

1. 指定区域不理赔

有段时间没介绍意外险,可能大家已经忘了,意外医疗有些地区的医院是不理赔的。

大护甲也有地区限制:

北京平谷区、密云县;

天津静海区

河北沧州市青县和东光县、秦皇岛市青龙县、廊坊市固安县、承德市兴隆县、邯郸市馆陶县;

辽宁铁岭市;

吉林四平市。

以上地区的医院不在大护甲意外医疗理赔范围内。

即使符合二级或二级以上公立医院,也不理赔,这方面大家一定要多注意。

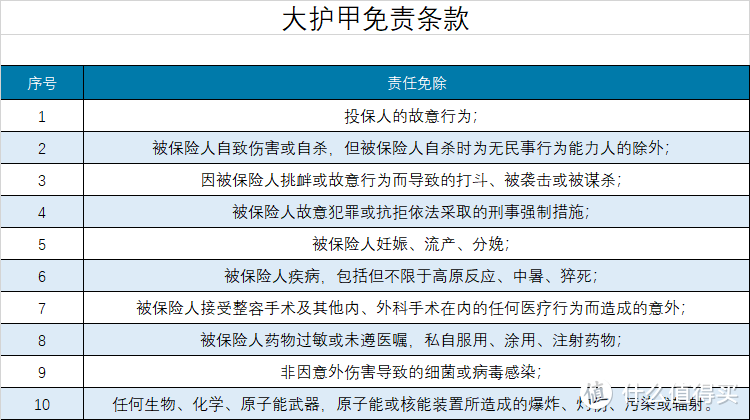

2. 免责条款

保险合同免责条款内的情况,同样不理赔。

大护甲免责条款有10条。

免责条款最值得关注的是前4条,这是比较容易发生的事情。

3. 期间除外

意外险没有健康告知,但有期间除外。

期间除外的意思是,在这些情况下,保险公司同样不理赔,所以大家要多注意。

期间除外最值得关注的是最后一条,没在大陆地区是不受保障的。