158

30

达尔文3号超级玛丽3号定期下架后,还有什么消费型重疾险值得买?

2020-09-03 13:08:53

1点赞

6收藏

0评论

信泰超级玛丽系列与达尔文3号的保至70岁版本已经和我们说拜拜啦,70岁计划终将成为历史。

恭喜已上车的伙伴,获得全网超高性价比、超便宜重疾。

其实,重疾险爆品,先下架定期,这种调整已然常态,所以要买性价比高的重疾险,要趁早上车。

很多伙伴,有些遗憾,没有及时上车。预算有限,想保至70岁怎么办呢?

今天给大家分享3个关于消费型重疾险的话题:

挑选消费型重疾险的关键点

3款消费型重疾险对比

这样买保障好又全面

01 挑选消费型重疾险的关键点

消费型重疾险,字面的了解就是纯粹花钱买了份重疾,保费不会再予以返还了。

官方点讲,就是在合同约定的保障期内,发生特定的疾病,能赔付相应的保额。如果保险到期了,没有生病,从未出险过,此时保单合同终止,所交的保费归零,没有钱返还。

以前的消费型重疾险,大多数都是定期的,比如保1年、20年、30年或保至70岁、80岁等等。

但现在也有很多消费型重疾险,可以保至终身了。

与之相对应的是储蓄型重疾险,有人也叫返还型重疾险。

二者之间的区别,就是在于没有生病,买的保险会怎么样?

对比储蓄型重疾险,消费型重疾险最大的特点就是——保费非常便宜!

很多人有个顾虑:

消费型重疾险不像储蓄型重疾险那样,身故可赔保额,如果将来到期了没生病理赔过,就相当于白白买保险了,如果有点钱返还也好啊!

长期重疾险的时间跨度非常长,而从我们人一生发生重疾的概率来看,那是相当的高,谁都不能保证能完全避开。

大家在挑选消费型重疾险时往往会遇到这些问题:

1.保额买多少合适?

在预算范围内,尽量做高保额,最少应该30万起步,50万凑合、100万小康;要把收入损失、治疗费、康复费等费用都考虑进去。

2.疾病赔付比例多少算优秀?

重疾:消费型重疾险,一般重疾仅赔1次,赔100%保额;有重疾额外赔付最好,如60岁前罹患重疾可额外赔50%保额

中症:一般50%保额起步,最高赔60%

轻症:一般30%保额起步,最高赔50%

最好挑重/中/轻都有保障的重疾险,保障最为全面!

3.是否附加癌症二次赔?

有最好。

癌症非常高发,理赔率占60%以上。因为消费型重疾险一般重疾仅赔1次,最好附加上,保障更全面,尤其是有家族癌症史的人群。

4.买定期还是终身?

保障期限越长,保费越贵。如果您预算有限,可以选择保障至70、80岁,预算充足,保障至终身更为全面!

02 三款消费型重疾险对比

我盘点了部分消费型重疾险,从中选择以下3款优秀者。

分别是:康惠保2.0、健康保2.0、瑞泰瑞盈。

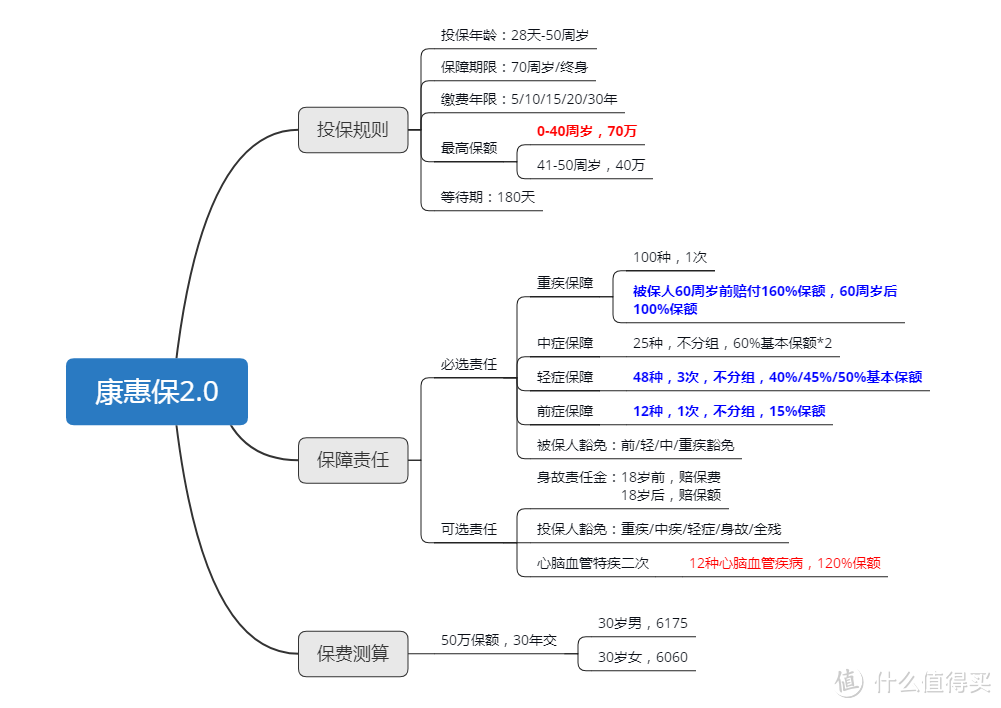

「康惠保2.0」

康惠保2.0

康惠保2.0

「康惠保2.0」,上线时因极高性价火爆全网,上线这么久以来,依然稳稳的保持在第一梯队。

基础保障全面,可自由选择,价格便宜,依然受很多客户的喜欢。

最高70万基本保额,60岁前确诊,额外赔付60%基本保额, 60岁之后100%基本保额。

含恶性肿瘤额外赔付责任,可选特定心脑血管重疾二次赔付,保障较为全面。

另有独特的前症保障,赔15%,可附加心癌二次赔120%。

以30岁女性,20年交,30万保额,保障至70岁,保基础责任+身故为例,保费需3369元。

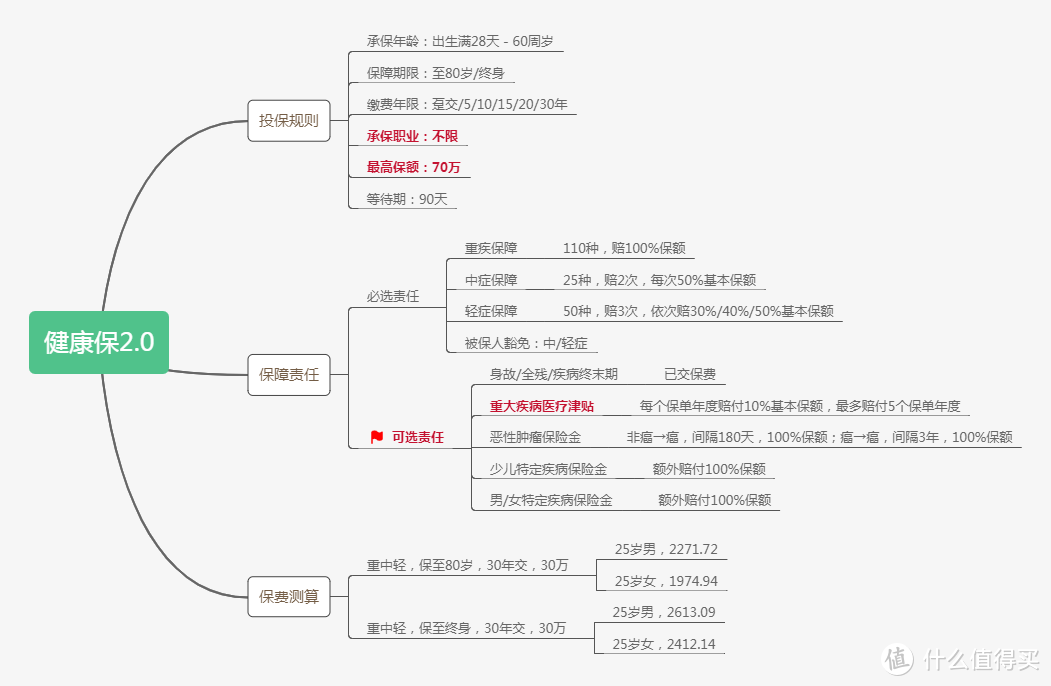

「健康保2.0」

健康保2.0

健康保2.0

不限职业,承保年龄更广泛。

不论是普通上班族,还是高危职业,又或是全职太太都可以购买。

在购买年龄上,60周岁以下的人群都可以购买,这点对中老年人是十分友好的。

责任比较简单, 110种重疾,50种轻症赔3次,25种中症赔2次,12种前症责任,重疾赔付100%保额,最高保额70万,可选择保至80岁或者终身。

可附加少儿/成人特疾,20种少儿特定疾病翻倍赔付;比一般少儿重疾覆盖特疾范围更广泛。

还可附加重疾医疗津贴,创新重疾医疗津贴,解决长期治疗康复治疗费用。

30岁女性,20年交,30万保额,保障至80岁保,障基础责任,保费3389.3元。

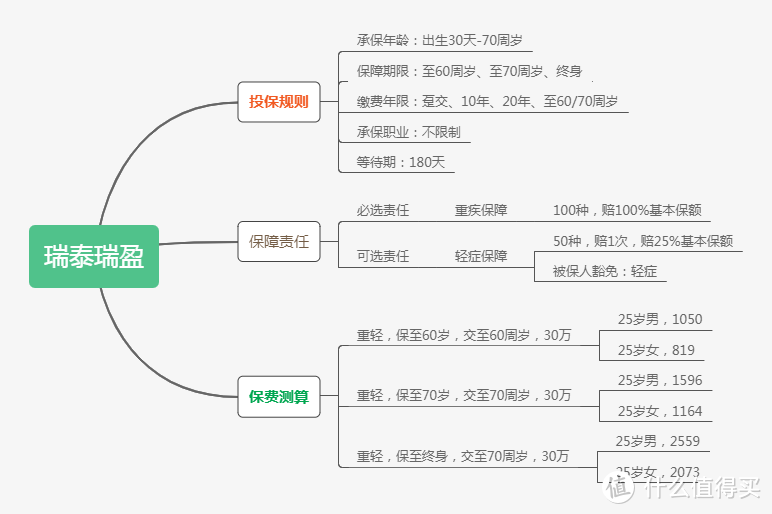

「瑞泰瑞盈」

瑞泰瑞盈

瑞泰瑞盈

市面上大多产品的最高投保年龄在50或者55岁,而瑞盈是70岁,让部分年龄偏大的用户也可配置长期重疾险。

缴费期限灵活,可交至70周岁。

选择的缴费年限越长,每年需缴纳的保费就越低,保费压力就越小,年轻人也能轻松买上。

以30岁男性,50万保额,保障至70岁,附加轻症保障,为例:

分20年缴费,缴费时间为20年,每年需要4595元;

缴费至70岁,缴费时间为45年,每年需要3300元。

「瑞泰瑞盈」的健康告知很宽松,仅6条。

对于部分身体小异常的朋友来说,健康告知是一个门槛,比较宽松与明确的健康告知可以省却很多烦恼。

总结

年纪偏大,预算非常有限的客户,选「瑞泰瑞盈」。

预算相对宽裕,想要身故且保至70岁的客户,选「康惠保2.0」。

想要基础保障扎实,价格优惠的客户,选「健康保2.0」。

03 为什么重疾险产品都在“赶着下架”?

就达尔文3号和超级玛丽3号max来说,无论是最高可达180%的重疾赔付额,还是中症、轻症以及各种附加责任的赔付比例,都是目前重疾险市场的顶尖水平。

出于风控考虑,假设不开始收紧,在新旧产品交替的节点上,肯定会有一大波人蜂拥而至买这几款高性价比产品,后续的赔付就不那么可控。

因此,信泰人寿下架几大爆款产品保至70岁的版本,还只是一个开始,接下来肯定还会陆续限制投保。

保险公司不会做赔本的买卖。

所以我还是建议,近期想配置重疾险、但仍然在犹豫的小伙伴,还有那些身体状况本身就不太好的朋友,碰到适合自己的好产品,别犹豫,先上车再说。

毕竟身体状况是变化的,风险也不会等你。