126

28

重疾新规颁布后调整了什么内容?新旧重疾险到底怎么选?

2021-01-22 20:43:11

2点赞

4收藏

4评论

上一年的11月5日,重疾新规正式面世,时隔13年重疾险定义再次调整,多家保险公司忙着对旗下的产品进行调整。

根据重疾重疾新规内容,07版定义的产品基本都要在2021年1月31日停止销售,退出市场,而2021年2月1日重疾新规正式实施,届时上线的将会是符合重疾新规的重疾险。

不过在这个过渡时期,很多人对重疾新规表现出一种疑惑,对购买重疾险有点迷茫,不知道是选择旧定义产品还是重疾新规产品。

那么接下来奶爸就跟大家详细聊聊,关于重疾新规,需要注意哪些地方,旧产品真的要过时了吗?

|重疾新规调整了哪些

|目前重疾险该怎么买?

|奶爸小结

一、重疾新规调整了哪些?

详细的重疾新规变动奶爸整理在一战图片上,详情请看:

首先说一下这次调整对消费者比较有利的地方:

1、重疾和轻症都有新增疾病,并且统一了轻症定义

重疾新规在25种必保重疾的基础上,新增三种疾病,分别是严重慢性呼吸衰竭、严重克罗恩病和严重溃疡性结膜炎。

轻症则是新增了3种必保疾病,分别是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,而且在赔付比例上,规定了最高值只能是30%,不能超过这一数值。

在旧定义产品中,虽然也有约定轻症种类,但那都是保险公司自行规定,银保监会并没有作出统一定义,而且赔付比例一般都超过30%。

比如首款重疾新规产品——横琴粤港澳大湾区重疾险,轻症只约定银保监会规定必保的三种,而且赔付比例只有30%,可以说这款产品用行动“诠释”什么是重疾新规。

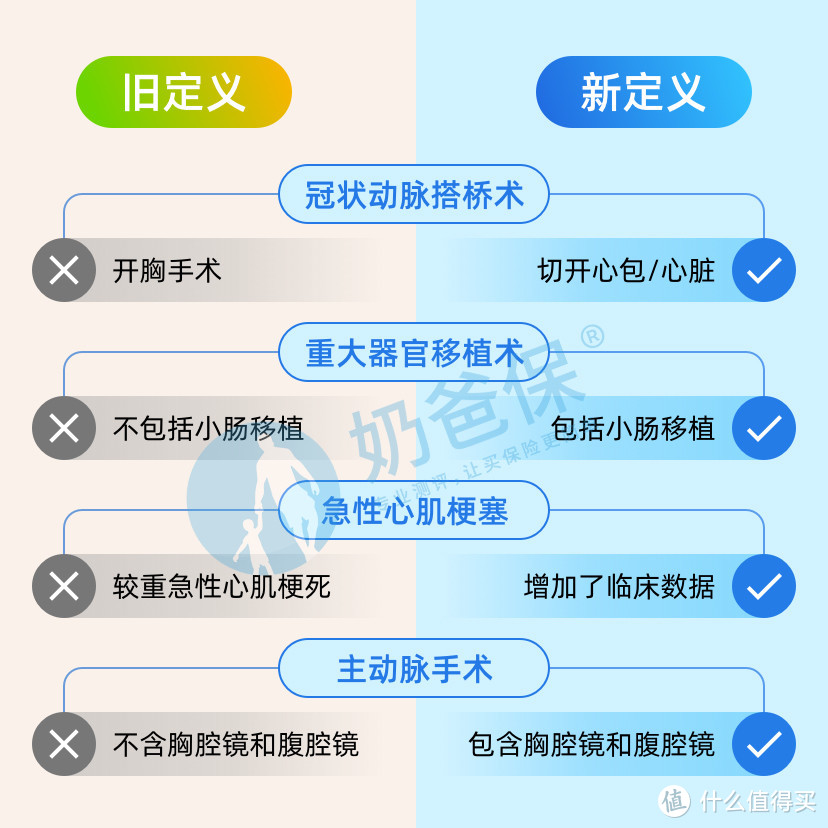

2、个别疾病的理赔条件变宽松

以冠状动脉搭桥术为例,旧定义产品只有开胸才能达到理赔状态,而重疾新规则是以切开心包为理赔前提,很好地体现出重疾理赔定义跟上医学技术发展,使得理赔条件更为合理。

又比如重大器官移植术,旧定义不包含小肠移植,重疾新规把小肠移植包含在内,扩大了理赔范围。

不过也有几处调整对消费者来讲不怎么友好:

1、甲状腺癌调整有点失望

在甲状腺癌赔付方面,可能就有点失望了。

因为重疾新规将I期或更轻分期的甲状腺癌移除重疾赔付范围,降为轻症,意味着最高只能赔30%保额。

而在旧定义中,按照重疾来赔,即使没有额外赔付,最低也能赔100%基本保额。

要知道甲状腺癌是目前发病率最高的疾病之一,尤其是女性,据2020年理赔数据显示,女性因甲状腺癌而获得理赔的占比有44.01%,比男性高出将近一半。

而且无论是男女,甲状腺癌的理赔率都是占最高的。

不过好在现在很多保险公司都推出择优理赔,约定在新旧定义产品中,哪款对被保人的理赔更有利,就按照那个标准赔付,比如信泰保险的达尔文3号。

达尔文3号重疾最高赔付180%保额,如果是以这样的标准赔付甲状腺癌的话,被保人将能拿到更多保险金。

2、原位癌不赔

在旧定义中原位癌不在恶性肿瘤保障范围内,不过有些会另外约定可以赔付,按照轻症的赔付比例来赔,比如超级玛丽3号max的原位癌可以额外赔1次。

而重疾新规还将它排除在轻度恶性肿瘤保障范围内,所以如果往后重疾新规产品没有额外约定的话,那么原位癌是不保的。

二、目前重疾险该怎么买?

了解完以上的重疾新规分析,很多人的疑问又来了,究竟买新还是买旧?

其实要奶爸给答案的话,还是偏向旧定义产品。

因为根据目前推出的重疾新规产品,保费比较贵,至于往后是否会降价,还得观望。

而旧定义产品不管是保费还是保障内容,都占有优势,并且目前有不少保险公司推出择优赔付,更是给旧定义产品添加了优势。

三、奶爸小结

很快重疾新规就会实施,重疾险市场将会迎来大换血,趁着这段过渡时期,可以考虑旧定义产品,上车要趁早。

除此之外,新规产品也不是不能买,可以压低保额来降低保费,新旧搭配,理赔选择更加灵活!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

躺在屋顶数星星

校验提示文案

躺在屋顶数星星

校验提示文案