25

51

招商仁和燃力虎,保底3%万能账户,这款年金险值不值得买?

2022-09-16 17:59:38

0点赞

1收藏

0评论

最近,养老年金险市场来了一个超级王炸。

大公司出品,领取超高,就连长期霸屏的乐养多也不如它,

还可以附加保底3%,现行结算4.7%的万能账户。

上线没几天就火爆全网,到底何方神圣?

它就是招商仁和燃力虎。

先来简单认识下:

招商仁和燃力虎是一款怎样的产品?

说人话:可用于规划养老、补充养老金的年金险。

亮点:大公司+领取超高,现价持续终身。

适合谁买:追求大公司、高领取、灵活性高的人群。

那么,招商仁和燃力虎,究竟有多牛呢?

接下来,咱们从以下4点来测一测~

1、招商仁和燃力虎,保障有啥亮点?

2、招商仁和燃力虎,收益高不高?

3、货比三家,招商仁和燃力虎,性价比怎么样?

4、实际案例,怎么投保最划算?

N1

招商仁和燃力虎,保障有啥亮点?

话不多说,先看它的整体保障情况:

招商仁和燃力虎养老年金险,保障上有3大亮点:

1、终身有现金价值

有些养老年金险在开始领取年金后,

现价就没有了,只能每年固定领钱。

招商仁和燃力虎终身有现价,

支持随时退保取回一大笔钱,灵活性较好。

2、领取的年龄可以随时变更

比如投保时选了60岁开始领养老金,

但后来又不想领那么早,那么可以改到65或70岁领。

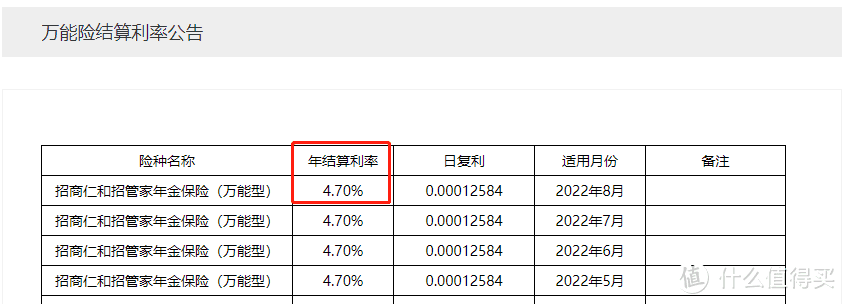

3、可附加万能账户

招商仁和燃力虎可附加保底3%的招管家万能账户,

目前结算利率达到4.7%!

万能账户有两个作用:

投保后,可以往里面追加闲钱,收益还是非常不错的;

养老金如果不领取,可进入万能账户进行2次增值。

另外,投保招商仁和燃力虎,还可以提供居家护理服务。

下面,咱们来测算一下它的收益。

N2

招商仁和燃力虎,收益高不高?

招商仁和燃力虎有2个计划,举个栗子来算算:

40岁男性,年交10万,交5年,60岁开始领取。

计划一(保证领取保费):

如上图,从60岁开始,每年能领57820元,

一直领到80岁,累计领取121.4万。

如果此时退保,还能拿回现价323250元,

一共拿到153.7万,生存总收益IRR达到3.91%!

活得越久,拿到的钱越多,收益率也越高,

如果活到90岁,IRR更是高达4.31%!

这收益,高得令人咂舌~

计划二(保证领取20年):

可以看到,从60岁开始,每年领53410元,

到80岁时,累计拿到112.16万。

此时退保,还能拿回现价298590元,

一共拿到142万,生存总收益IRR达到3.63%!

如果一直领到90岁,IRR达4.04%!

综合来看,招商仁和燃力虎计划一领取非常高,

但如果中途身故,只能拿回所交保费;

计划二领取稍低些,不过保证领取20年,

如果没领完20年就身故,剩余的会一次性给到家人。

那对比市面上顶尖的养老年金险,

招商仁和燃力虎的竞争力如何呢?

N3

招商仁和燃力虎,性价比怎么样?

哆啦选了3款顶尖养老年金险跟燃力虎进行对比。

还是以40岁男性,年交10万,交5年,60岁起领为例。

领取及收益对比如下图:

每年领取额度,最高的是招商仁和燃力虎计划一,

80岁时,燃力虎累计领取最高,生存收益率最高;

到90岁时,累计领取最高的是福满满,

原因是福满满在80和90岁时额外领了2笔祝寿金。

但最后生存收益率却是燃力虎更高,因为燃力虎退保可以拿回现价175140元。

那这4款顶尖产品怎么选呢?

如果追求高领取+终身有现价,

招商仁和燃力虎或乐养多是首选;

另外,如果考虑附加万能账户,建议选燃力虎。

保底3%、结算4.7%,没有门槛限制,

最高可追加2倍燃力虎的总保费,竞争力非常足。

想要高收益+保证领取+养老社区,

可考虑养多多2号和福满满。

N4

实际案例,怎么投保最划算?

招商仁和燃力虎,收益整体表现高的同时,

优质的承保公司也是一个加分项。

身为大公司产品,燃力虎收益比同类产品高出不少。

力先生,30岁,在银行上班,想给自己存一笔养老金,60岁开始领钱。

同等条件下,招商仁和燃力虎,多赚约45.6万,

收益提升了32.85%,绝对秒杀!

除收益之外,这款产品在设计上更是亮眼:

可附加保底3%的万能账户,有博取高收益的机会;

可以变更领取年龄,更加人性化。

打算规划养老金的朋友,招商仁和燃力虎是个相当不错的选择。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~