252

215

保险填坑课堂 篇七:浅析重大疾病险选购(下)

2015-02-05 11:28:15

860点赞

3827收藏

561评论

写在最前面

免责声明:以下言论仅代表个人观点,未经同意请勿转载或作他用,错漏之处在所难免,欢迎值友互相飞砖,活跃气氛!

来了!来了!让大家久等了!见谅!见谅!唉!lz是写作困难户,文笔又很差,每次写起文章来都要酝酿很长时间,为了写作时有灵感,lz还要吃点零食,但往往是喝完一瓶可乐吃完两包薯片也写不出一段像样的开头,有时想想,吃货真的很败家啊! 可是当看到《浅析重大疾病选购(上)》能获得值友2000多的收藏时,就坚定了再吃一包零食继续写下去的决心。真心感谢值友的支持和什么值得买这个平台。

可是当看到《浅析重大疾病选购(上)》能获得值友2000多的收藏时,就坚定了再吃一包零食继续写下去的决心。真心感谢值友的支持和什么值得买这个平台。

你们应当趁着有光、信从这光、使你们成为光明之子。—约翰福音

这年头重疾险附加轻症是越来越流行了,但轻症到底是怎么一回事呢?

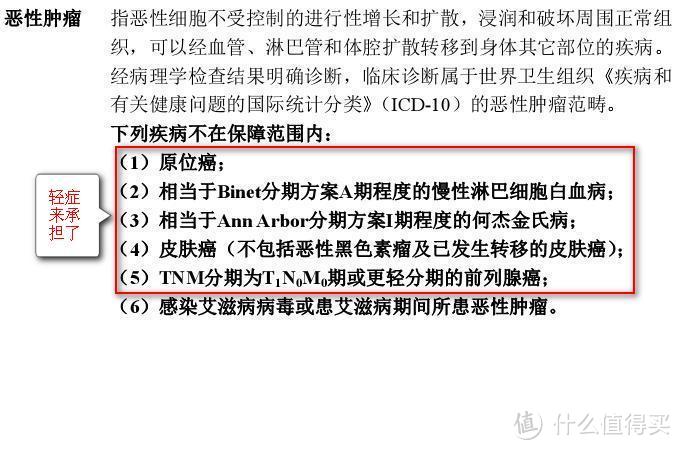

重疾险能带上“轻症疾病”责任当然是完美的事 。近些年来大部分重疾险产品都把一些重疾除外的疾病作为轻症,独立拿出来做了一个“轻症重疾”责任,把除外变保障。比如恶性肿瘤看下图。

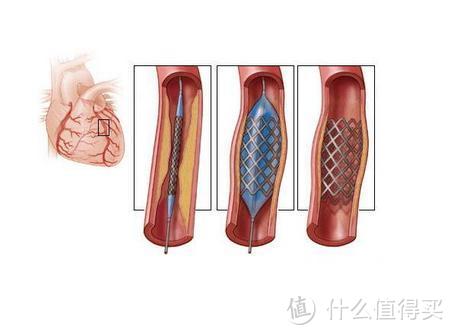

在“下列疾病不在保障范围内”的1到6都是重疾恶性肿瘤的除外责任,目前轻症把1到5的除外变成了保障。比如在冠心病里的冠状动脉搭桥术是一个须要开胸的大手术,但如果家中父母急性心梗,只做了支架手术,那么支架手术是不赔的,但这年头冠脉造影术已经很普遍了,谁还开胸啊!!放个支架就解决问题了。支架(如果用进口支架的话)通常是一个1.5W到2W,放3个就5W起了,这时候你会发现,轻症是赔的!多赞啊!! 还有冠状动脉球囊扩张成形术、冠状动脉粥肿斑块切除术或激光冠状动脉成形术,也都是轻症可以理赔的范围。

还有冠状动脉球囊扩张成形术、冠状动脉粥肿斑块切除术或激光冠状动脉成形术,也都是轻症可以理赔的范围。

轻症通常的保额是“重疾”责任的20%或30%,10万重疾险,轻症为2万。不管是附加还是组合在重疾险里的轻症都不要选择费用报销型和扣主险保额的轻症,目前是有个别保险公司的重疾险里的轻症就是费用报销型的,还有在支取轻症保额后主险保额会相应降低,所以购买轻症的时候一定要选“额外”“一次性给付”的轻症 。

。

除了额外和一次性给付外,还有一种重疾和轻症一起赔付的产品也很实用,简单的说就是当患者诊断确认患有重疾后,保险公司认为重疾是轻症逐步转化而来的,所以客户之前就算没有赔付轻症保额,那么这次把重疾和轻症的保额累加一次性都赔付给客户,使客户有充足的资金用于看病,而不是赔付了重疾保额后,轻症保额就免除了。lz还是很赞成这种理赔方式的,重疾那一个不是轻症转变过来了,只是当初发现的早和晚而已,能这样人性化处理对客户也是利益最大化。

买东西要精打细算大家都应该比较认同吧,但在保险是买短期或长期还是买消费型或储蓄型的问题上纠结可能更多余精打细算。

重大疾病保险是选择消费型(短期)的好还是储蓄型(长期)的好?这个问题网上争论太多了,可能大部分的值友都能理解消费型和储蓄型保险的含义,但是不排除还有些值友不太理解,所以就再解释一下

消费型的:交一年保一年,如果这一年没有理赔那么这个钱就没有了,比如年交3000元的,交了五年了都没有发生过理赔,那么这15000元就没有了,消费掉了。

储蓄型的:交的钱如果没有理赔也不会没有,相当于存下来了,还会有利息还会有保障,已经成家立业的经济条件允许的情况下都建议买储蓄型的,可以强制自己存下一笔钱来专款专用,当然可以在七八十岁的时候取出来养老、旅游都是可以的,看自己的需求和想法。

lz个人认为消费型的和储蓄型的保险各有特点(没有绝对的好和坏),储蓄型的保险保费一定是长期均衡的,年老后也不要担心会失去重疾保障,正因为保障时间长所以保费就贵。反观消费型保险,保费就便宜多了,但消费型的问题是保费会消费掉外,还会有另外三种情况产生,1、有些消费型保险的保费会随着年龄的增加而上涨,比如30岁年交500元,35岁年交750元,40岁年交1000元(也有均衡费率的,但买之前要问清楚),年龄越大所交的保费就越高。2、消费型的保障范围会比储蓄型的保障范围小(重疾种类少),都是保一些基本的重疾种类,不像储蓄型的保障范围那么广那么全面,而且可以附加其他保障项目(豁免、轻症)。3、正因为消费型的保费便宜,所以保障的时间也短,多数是保20年或30年的,lz也看到消费型的保障到60或70岁的,但这保费也快赶上储蓄型的保费了。

正因为消费型和储蓄型的各自特点,lz建议先买储蓄型(长期)重疾险,有条件的用消费型(短期)重疾险加固。举例:30岁成家到60岁退休这30年肩负的家庭责任是不是最大,同时也是最有生产力的年龄,所以这段年龄就需要加固保障不要有如何闪失。30岁如果有30万终身重疾险就建议加一倍(30万)消费型保障30年的重疾险,这样在30到60岁最有生产力的年龄里有60万重疾险保障,这种组合在保费上也经济合理,60岁退休后虽然少了30万消费型重疾险,但家庭的责任降低了,孩子也长大独立了。

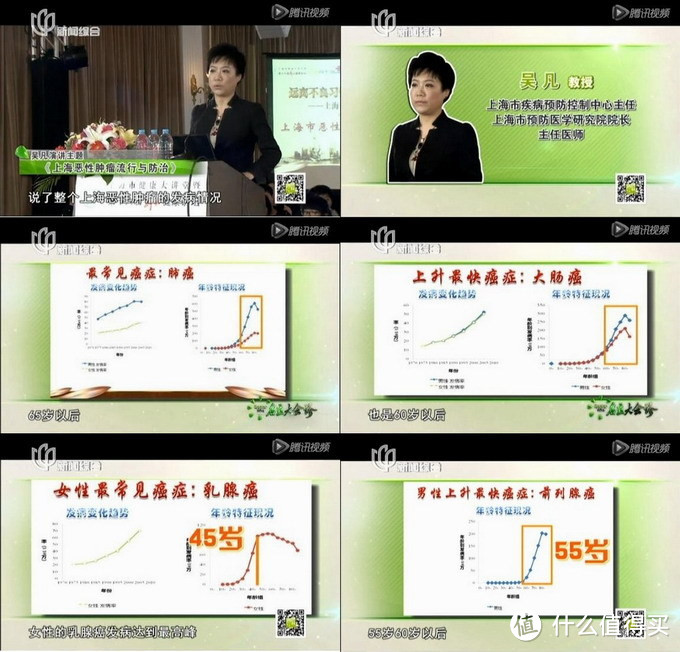

2014年上海根据最新统计的癌情监测数据显示,目前位居男性发病率前三位的分别是肺、大肠、胃;女性则为乳腺、大肠、肺。上海又一次成为癌症发病率最高的城市,发病率接近西方发达国家的水平(这种事到和西方发达国家接轨了!)。2014年5月24日《名医大会诊》之《上海癌情报告全揭秘》邀请了上海市疾控中心主任吴凡教授和复旦大学附属肿瘤医院副院长陈海泉教授做了解释说明。除了女性乳腺癌外其他癌症常发、好发和增长最快都在55岁到60年龄之后,心血管疾病和其他重疾也是在这个年龄。

消费型的和储蓄型的都有优缺点,但目前没有出现能兼容两者优点的保险产品,所以如何选择还是要看自己的实际情况。

如果定下要买长期储蓄型重疾险产品后,下面一个经常被忽悠的坑需要留意啦!

目前市面上的重大疾病保险多数是以组合搭配的形式出现的,lz这里就不说重疾组合的类型了,重点要说说在这些重疾险组合中常常被误导的坑。请看下图。

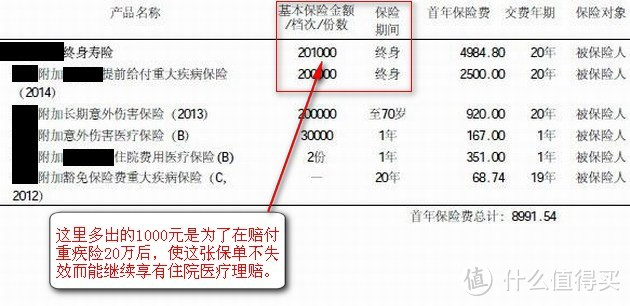

客户投保了终身重大疾病保险,在她的保险计划及利益概览里注明终身寿险的基本保额是20万(注意!在寿险里多出的1000元保额是为了在赔付重疾险后,能继续享受附加医疗险而让保单不失效,lz只以20万整数做解释),附加重大疾病保险的基本保额也是20万,保障时间是终身。好了问题来了,客户到底有多少保障?是20万还是40万?客户如果在保障期内患了重大疾病并且赔付了重疾保额,那么她的20万寿险保额还会有吗?

真实的情况是客户的这份保险只有20万保额,没有想到吧! 这是重大疾病保险里最常见的提前给付型重大疾病保险,终身寿险附加重大疾病保险,是共享20万保额的。也就是说如果客户患了重大疾病,那么保险公司就从终身寿险里提前支取20万寿险保额用来给客户治病,如果客户一生没有发生重大疾病是其他原因身故的,那保险公司就赔付201000万寿险身故保额,同时保单合同终止。知道了吧!

这是重大疾病保险里最常见的提前给付型重大疾病保险,终身寿险附加重大疾病保险,是共享20万保额的。也就是说如果客户患了重大疾病,那么保险公司就从终身寿险里提前支取20万寿险保额用来给客户治病,如果客户一生没有发生重大疾病是其他原因身故的,那保险公司就赔付201000万寿险身故保额,同时保单合同终止。知道了吧!

好了!坑在哪里呢?

坑在于,1、保险代理人可能不会告诉你这是一份共享保额的重大疾病保险,客户多数时候会想当然理解为40万保额。2、客户是小白,在没有人为你解释说明的情况下,你是无论如何也不会怀疑或想到这是一份共享保额的重大疾病保险。在你看到的计划书和合同里都不会出现共享这两个字,所以应该有不少客户是认为这是两个保障共40万。所以切记!切记!对于保单上的数据要有一个怀疑的心态,多问一下不会错的,现实的确有不少代理人会沉默是金。

除了提前给付型重大疾病保险,市面上还有两全分红型重大疾病保险(就是保障到70岁、80岁的那种重大疾病保险)也是共享保额的,那么有没有两者都兼顾的重疾保险呢?答案是有的,但保费就不是现在的价格了,肯定贵很多了(既要保障你身故又要保障你大病,还要保费便宜,保险公司才不做冤大头呢!)。而作为代理人是有必要告知客户这种类型的重疾险是共享保额的,这种小聪明得不偿失。所以lz每次在保单计划书里都注明告知客户这是共享保额的重疾险,以免误解。

一个怎么过瘾再看下一个。

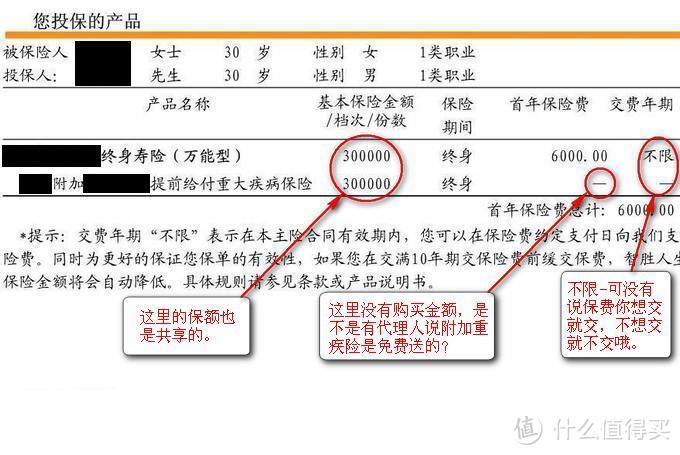

现在有不少代理人把万能险当做重大疾病保险卖给客户,lz在这里提醒大家,万能险和传统保险完全不是一个类别的东西,万能险对于小白用户不适合用作重大疾病保险保障。

如果要说清楚万能险到底是一个什么东东,真不是一句话两句话能解释清楚的,写起来又是一篇长篇文章,所以lz就不要用万能险来做重大疾病保障说一下重点理由。

万能险采用的是自然费率,保障成本是随年龄的增长而增加的。简单的说就是为了保障风险而支付的费用,类似于纯消费型险种的纯保费。保障成本跟你的保额是有关系的,如果保额设计高了,在保障成本不足以应对高保额成本时,会自动扣除保单的现金价值用来支付高出的保额部分成本。举例:30岁,男,主险是20万,重疾险是20万,10万的意外,1万的医疗,保费是6000,这份保单每一项每一年都得扣保障成本,年纪越大扣得越多,如果你到80岁左右还维持目前这个保障项目,保障成本一年得扣二万多,客户要是真有幸活到一百岁,估计保单的现金价值都没了,保单也失效了!因为这一点,很多客户在买的时候根本就不知道,如果客户还存在缓缴或部份领取保额用作其他用途就要调低保额,不然账户的钱扣完了你的保单也就终止了。但客户又不是专业的代理人, 不知道何时调低保额才是最合适的,所以那些被代理人忽悠买了只交费5年到10年的客户,如果不调整保额或增加保费,结果都可能保单账户里的钱扣完失效了,客户还都被蒙在鼓里。万能险是一个终身缴费的保险,不是传统意义上的缴费20年可以保障终身。

由于万能险具有以上的这些特性(自然费率、需要调整保额和保费的特性),对小白客户来说的确是一个很复杂的产品,所以lz建议购买重疾险就要简单直接能在需要的时候用得上才是王道,灵活自由都是要付代价的。

如果你遇到靠谱的代理人以上两个坑你是完全会被告知的,但怎么判断靠谱和不靠谱呢?

购买保险必然要和代理人打交道,相信很多值友对找到一个靠谱的代理人也是一个头痛的事,会不会被代理人忽悠或欺骗一直是阻碍许多想买保险的人。但很遗憾!被忽悠和欺骗一直都存在,lz也没有办法教你用什么更加有效的方法来辨别,只能用一个真实的案例做说明,希望能对想买保险的值友有所帮助。

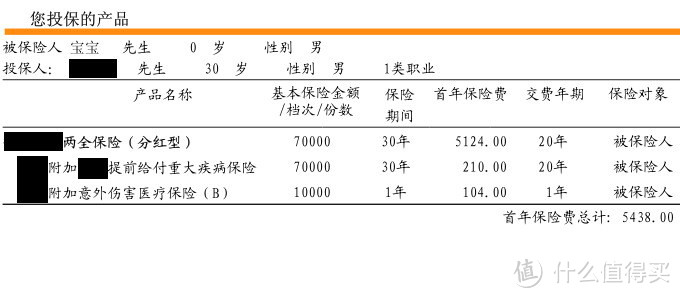

案例的背景是H发邮件来咨询K选购什么样的保险,在网友来咨询K前他的朋友(保险代理人)已经给他推荐了一份保险产品,由于推荐的产品过于复杂,网友H希望K帮忙看看。下图是产品计划书。

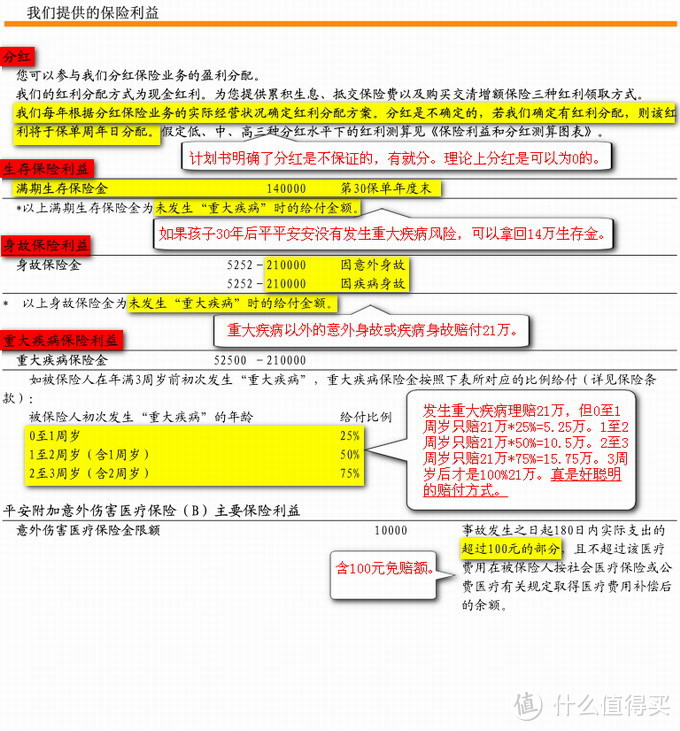

这是一份两全分红附加提前给付重大疾病保险,保障30年,基本保额为7万,保费5438元一年,缴费20年,客户20年一共缴费10.876万元。来看看下面客户获得的利益图。

分红不保证这个事值友应该都清楚!分多分少全看公司心情,“若我们确定有红利分配”这句话的意思你懂的!生存利益要30年后在没有重疾赔付的情况下还你14万。30年内发生意外或非重疾疾病身故赔付基本保额(7万)的3倍21万。30年内发生重疾赔付基本保额(7万)的3倍21万,但3周岁前按比例赔付,躲过高发年龄为保险公司省了不少钱 。意外伤害医疗有100元免赔额。

。意外伤害医疗有100元免赔额。

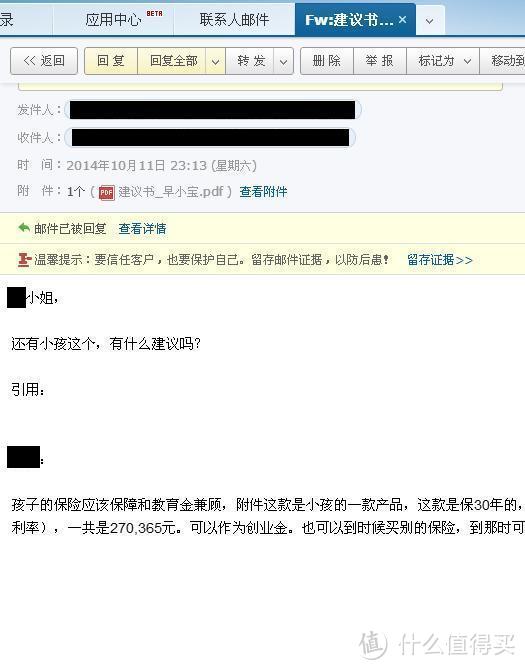

下图为代理人解释

“引用:

孩子的保险应该保障和教育金兼顾,附件这款是小孩的一款产品,这款是保30年的,30年后可以拿到210000元(确定的)再加上中档分红60365元(按平安公司历年平均利率),一共是270,365元。可以作为创业金。也可以到时候买别的保险,到那时可以有更好的产品。”

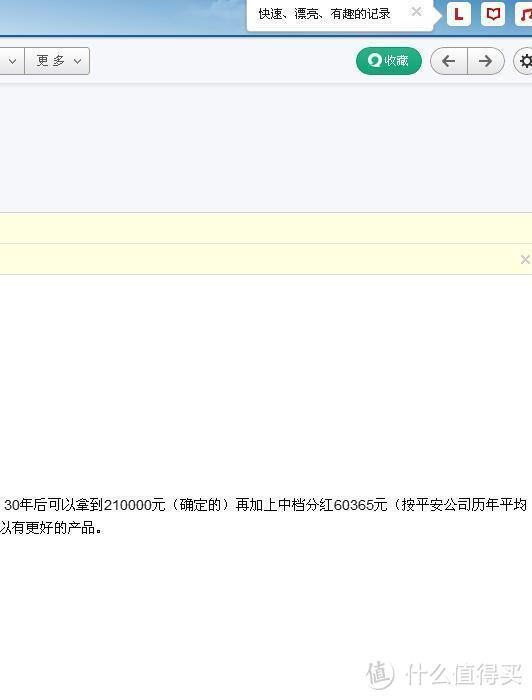

值友能看明白吗?就这么几句话,lz真为这位代理人的智商感到担忧。“30年后可以拿到210000元(确定的)”哪里看出来30年后能拿到21万?没病没灾也只能拿回14万,你这21万是确定孩子活着的吗? 还说“确定的”。“再加上中档分红60365元(按平安公司历年平均利率),一共是270,365元。”好一个1+1=2,有这样的代理人再烂的产品也能卖出去。来看看30年后的计划书演示红利。

还说“确定的”。“再加上中档分红60365元(按平安公司历年平均利率),一共是270,365元。”好一个1+1=2,有这样的代理人再烂的产品也能卖出去。来看看30年后的计划书演示红利。

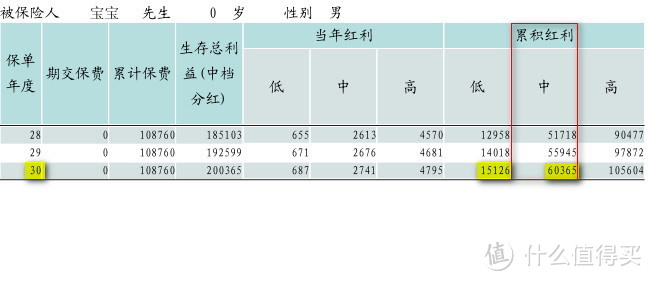

值友看累计红利中最后一年(保单年度30)的低和中档,差别多大,一个15126,一个60365,不加上中档红利真没法忽悠啊!真是把客户当傻子了! 低档红利都没法保证怎么中档红利就能保证了?

低档红利都没法保证怎么中档红利就能保证了?

不知道这位代理人是新人还是老人,新人这么粗心就出来做业务了?可见这个公司对代理人的产品培训堪忧,如果是老人那这就是赤裸裸的欺骗!没有一点职业道德的代理人直接把客户带入沟里。

lz告诉大家这个案例目的就是说,如果你买保险时不看或看不懂产品条款也就算了,但一定要认真看看代理人给你的保险计划书里的保险利益解释,即可以了解自己买了这份保险到底获得了什么,同时也能判断代理人有没有忽悠你,这也是初步找到靠谱代理人的方法之一。

收尾!收尾啦!

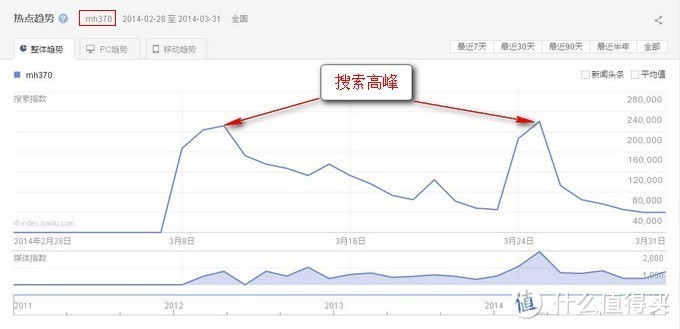

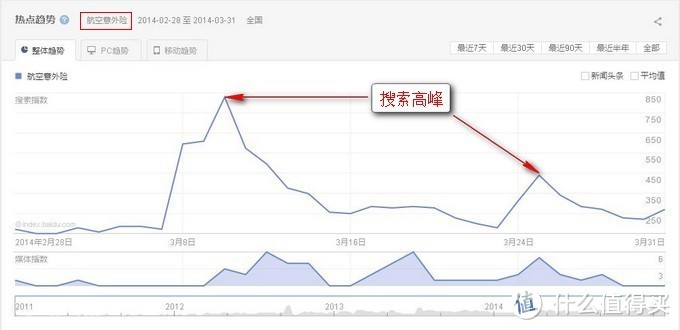

重大疾病保险是当前环境下的必须品,但是希望值友买了都用不到。要不要买重大疾病保险还是个人风险意识的问题。但人往往是好了伤疤忘了疼!一缓过来所有风险意识都成为泡影了。下图是2014年3月马航MH370失联事件后人们的风险意识变化。

(MH370失联事件后,百度搜索“MH370”的变化)

(MH370失联事件后,百度搜索“航空意外险”的变化)

细心的值友发现什么了吗?马航MH370失联后,人们搜索“航空意外险”的趋势是和搜索“MH370”的趋势是一致的。但不久后,人们的心情又归于平静,不再关注了。这可能就是人性吧!或许符合心理学的逻辑或人性的弱点。

lz还是蛮喜欢看郎咸平的视频的,在郎咸平教授的演讲中,给lz留下印象最深的一句名言是:“凡是你想到的答案都是错的。”,转变到保险上就是“凡是你想到花钱买的意外和重疾保险都不会用到。”大概就这意思吧!希望这句话送给大家,愿他们预计到将来要发生的风险都不会发生,用钱买到的保险以后都用不到,若干年后能平平安安的把钱都领回去,也许这才是做这一行的实际意义吧。

郭大侠之宝

校验提示文案

duhar

校验提示文案

咸蛋超人02030

校验提示文案

升记

校验提示文案

狐也思念

校验提示文案

请联系我

校验提示文案

techneek

校验提示文案

miemieyixiao

校验提示文案

DonaldLee

校验提示文案

LIV007

校验提示文案

蓝色天际888

校验提示文案

静默繁星

校验提示文案

dakuzi520就是我

分红返还型保险看似很美好,但实际上是以你的理财收益来作为保费(跟消费型一次性投入没什么区别),而且合同上忽悠你的收益率只是概念,而不是保证。别说中档收益,像LZ所说低档都未必保证。

同样的资金你如果自己去理财肯定收益超过保险公司给的,消费型而且还没各种限制性条款逼你每年都必须交,完全可以自己啥时不想保就停。而且自己去理财的形式可以多样化,机动性更强,而你如果签了储蓄返还型保险,那钱就几十年只能存不能停,除非你愿意按照那坑爹的现金价值停保。

校验提示文案

值友6233150438

校验提示文案

横刀_

校验提示文案

leon_renlin

寿险与大陆相同保费的情况下保额高分红多,根据不同年龄和需求有多种计划可选。

经过反复比较,最终全家购买了香港的保险。有条件还是建议去香港买。

校验提示文案

lh3783

校验提示文案

城市顽童

校验提示文案

italy31

校验提示文案

子非鱼呢

校验提示文案

翼之思

1、生存金受益人是本人,身故金受益人是法定受益人这个有没有关系?还能不能改成我老婆的

2、60重症+轻症只有15种是不是太少了点?里面有个冠状动脉介入手术指的是首次实际实施了冠状动脉球囊扩张成形术、冠状动脉支架植入术、冠状动脉粥肿斑块切除术或激光冠状动脉成形术,跟你说的冠状动脉接入手术(非开胸)是一个意思吗?

3、有轻症豁免,但是好像没看到重症豁免。

总体这个保险如何?到了给我老婆买个重疾险的时候了

校验提示文案

浮云作商

校验提示文案

子航爸

👉20年期缴

👉保障范围:100种重大疾病

👉50种轻症(有5次赔付,每次6万,最高累计保额30万)

即重疾30万+轻症30万,累计最高保额60万。

👉自带轻症豁免(即发生轻症理赔,余下的保费保险公司交,不用客户再交费,但保单利益同样享受)

👉保终身

👉有保单贷款功能

👉退休时有年金转换功能

👉保障范围广

👉保费非常低

👉轻症有5次赔付,无间隔期

👉我司全国只限3家机构开售,并且仅卖10天(即3月22日-31日)

👉错过了,就没有了这个险种了。

👉性价比如此高的产品,是您最佳的首选

👉这是客户,员工都抢着买的产品

校验提示文案

静默繁星

校验提示文案

nozuonodie

校验提示文案

值友5362891526

校验提示文案

值友1357813057

校验提示文案

xhy9632

校验提示文案

诺兰诺兰

校验提示文案

joanne__

校验提示文案

joanne__

校验提示文案

缘十三限

校验提示文案

谢了了

校验提示文案

蓝色天际888

校验提示文案

LIV007

校验提示文案

zeyou100

校验提示文案

DonaldLee

校验提示文案

DonaldLee

校验提示文案

miemieyixiao

校验提示文案

miemieyixiao

校验提示文案