7

17

买保险后不想要了,退保划不划算?

2022-11-16 20:15:07

0点赞

3收藏

0评论

买了每年2万多的保险,交了三四年了,现在想退保了怎么办?

还有类似的问题,比如跟风购入,保险种类买错了,保费异常贵资金周转困难以及产品责任不好等。

这些情况都是大家想选择退保的原因。

当大家想选择退保时,却发现,我已经交了那么多钱,为什么只给我退这么一点?

保险公司怎么这么坑?

那到底该怎么办?只能眼睁睁看着自己的钱损失掉吗?

其实并不一定。

01、退保情形

目前,保险退保主要分两种情形:

犹豫期退保和正常退保

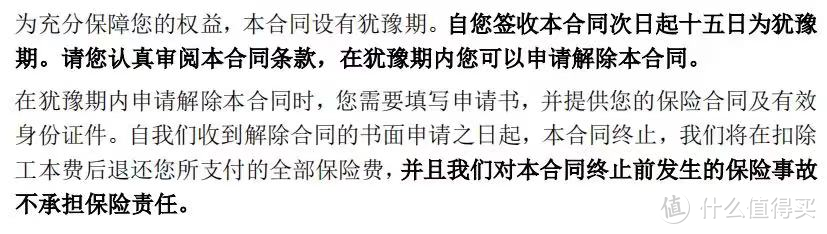

1、犹豫期退保

长期险的保单签署后,一般都有10-20天的犹豫期,相当于淘宝的「七天无理由退货」。

这个时候如果客户要求退保,保险公司是要将全部保险费都退还给投保人的。

最多损失个10块钱,因为有些公司可能会收个保单的工本费,不会超过10块钱。

也就是说,犹豫期内退保,经济上一般不会有什么损失。

再多说一句,像短期险(如一年期意外险)很多是没有犹豫期的。

2、正常退保

正常退保就是过了犹豫期了,

保险公司这时就不会退回已交保费,而是返还保单的现金价值。

什么是现金价值?

现金价值就是俗称的退保金,具体保单合同里面就能直接找到。

不同的产品,现金价值也不太一样。

当你要退保时,你能拿回多少钱,一般都是退保越早,能拿回的钱越少,大部分时候,损失都不小。

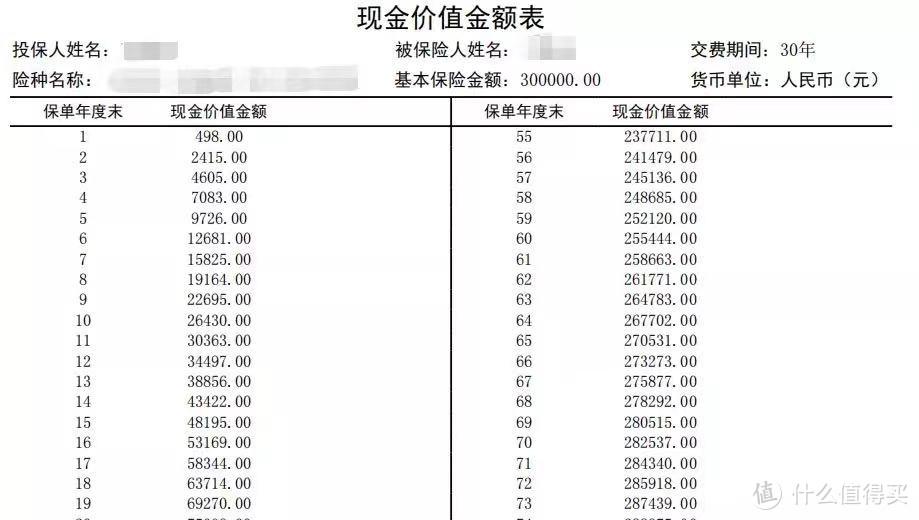

给大家看一张图:

这是一份重疾险保单的现金价值表,它的每年缴纳保费是4980元。

犹豫期之外,第一年内退保,那根据这张现金价值,他只能被退还498元,相当于保费的10%左右。

在保单第10年退保,那么就是已经交了4.98万元,但退保只退现金价值表里的26430元,简直就是血亏。

所以,过了犹豫期后,投保前几年退保,亏损会特别多。

02、退保的风险

上面说完了退保方式跟最直观的退保后所带来的经济损失,再来看看退保还存在哪些风险。

1、保障缺失

当你选择退保之后,投保人原本享有的保险权益也会失去(例如健康险或寿险),

一旦发生当初买保险时所担心的风险,就没有办法去获取各项保障,只能自己承担。

2、再投保风险

(1)再次投保可能会被拒绝

退保后重新买,可能会因为身体状况的变化或者超过规定年龄而被拒保,前面的保单又已经被退,从而失去了保障。

(2)再次投保缴费标准将提高

有些人认为自己之前买的不够好,想换新的保险产品,然后在进行退保后,投保同一险种。

但一般来说被保险人年龄越大,缴费标准越高,如果退保后重新投保,会因为年龄的增长而多缴保费。

03、降低退保损失

真是遇到购买的产品比较坑,觉得还是退保比较划算的人,可以利用以下几点降低退保损失:

1、新旧产品的衔接

这主要是减少保障损失。

例如短期险,健康险,如果你觉得新产品不错,以前买的产品确实不合适,那一定要先买好下一份。

在这里我强调一点,在确保自己条件符合健康告知时,可以选择重新投保。

尽量选择在新保单等待期结束之后,再操作旧保单的退保,这样,保障的时间就能无缝衔接。

2、利用好犹豫期

对于一时冲动或者受到不良销售误导签下保单的人,可以利用好犹豫期,前面我也说了,这个期间退保损失基本为0。

对于退保明显不划算的人,我们可以也利用以下几点降低损失:

2.1、保单置换

保单置换就是如果买完保险一段时间后,

发现购买的险种,确实不适合自己,除了退保,还可以选择变更其他适合自己的险种。

但这个不是每个公司都可以。

如果有的话,这也是一个很好的降低损失的方式。

2.2、减额交清

减额交清,简单说来就是根据保单具有的现金价值,作为一次性缴纳的保费,购买同类保险,保额降低。

减额交清,就是不想继续缴纳保费时,可以根据保单当时的现金价值,

作为一次性缴纳的保费购买同类保险,但保额会相应减少。

比如说某寿险的年交保费是1万,交10年。

第5年的时候,保单的现金价值是22433元,

如果保单持有人不想继续交保费了,就用这22433元当做趸交(也就是一次性缴清保单所需的全部保费)的保费,

不过说实话并不推崇使用这种方法,减额交清是避免不了经济损失的,只是给你一个不继续交钱、重新购买产品的机会。

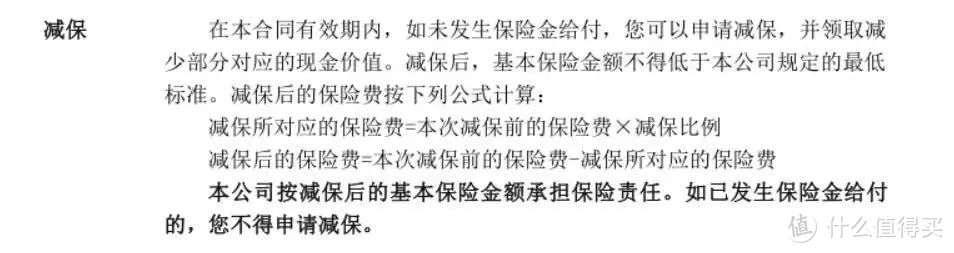

3、保单减保

减保是指当投保人不想承担或无法承担高额的保费时,就可以选择减少保额来少交一部分保费,而后续可以继续享受保单带来的保障。

保单减保的好处是可以维持一定的保额,又能退回资金减轻自己的资金压力。

比如说某寿险的年交保费是1万,交10年,一共10万,如果保单持有人有经济压力可以通过减少一半保额,把保费降到5000。

减保后,保险公司也会把减少保额部分的现金价值退还回来。

减保和减额交清两者有些类似,主要区别就在于减保后依然需要缴纳保费,而减额交清则不用。

需要注意的是,不管是减保还是减额交清,保额减少以后是不能再提高的,所以在减保和减额交清时要考虑清楚。

在这说几句:

关于退保一定要谨慎处理,不要轻易退保。

他带来的不仅是经济上的损失,还可能是未来无法再有保障。

真的要决定退保,也必须要提前了解好损失降到最低的方法,

不要轻信网上很多打着帮你全额退保口号的一些”秘密组织“,很多办法多半不正当,注意,遇到请绕行。