7

16

还年轻,要配置养老年金险吗?养老年金险有什么优势?

2022-11-10 18:42:03

0点赞

0收藏

0评论

还年轻,要配置养老年金险吗?答案是肯定的。

一、养老金提前准备是必然需要的

因为老是每个活着的人必经的人生阶段。

很多人想靠社保养老。只是大家都不知道的一个事实是,社保养老金是“现交现付”的模式,也就是现在交的社保养老费,会先给付给现在退休领养老金的人,而不是等到我们退休时再给回我们。

目前我国老龄化情况严峻。据第七次人口普查数据,2020年65岁以上人口已达19064万人,同比增速高达8.3%,远超2012年的3.5%。但因为少子化情况,交社保的人却少了。也就是领钱的人越来越多,交钱的人越来越少。这也是只靠社保养老金不能维持退休前生活水平的原因。

所以准备个人养老年金是很有必要的。

二、能等到老了再准备养老年金吗?

这个问题,我们可以看看日本的情况来借鉴一下。

日本NHK有部现实纪录片叫《老后破产》,又名《“长寿”的噩梦》。里面的主人公都是六七十岁了还非常辛苦奔波赚钱,因为养老金不够。甚至有人居然连肉都吃不起。也有人有不少积蓄,但因为长寿的缘故,父母健在,一份养老金要养两三个人。其中一个单元故事的老人68岁,有100万存款(人民币),但要照顾91岁生病的母亲,不到5年,就花掉了1/5积蓄!看着积蓄花一笔少一笔,心里就忍不住恐慌:等钱花完了,人还活着怎么办?

这部记录片反映的是日本人养老的现实状况。他们年轻时也曾富裕过,却万万没想到,自己居然能活到90岁、100岁。更没想到,养老金居然有不够的一天!去过日本的朋友会发现,日本机场、超市、酒店,很多服务人员都是白发苍苍的老人……

谁不想老后安享晚年?生活不允许,老了依然无法退休。

但人生能重来吗?养老年金不够还能重新准备吗?显然是不能的。

一辈子工作的时间有三四十年,看起来挺长,但退休后依然有三四十年的养老生活。一直穷不可怕,可怕的是中年返贫,老后破产。日本是富了才老,都要经历这样的窘状,中国是“未富先老”,情况会更好?

趁年轻时候有工作有收入,赶紧提前准备养老金,才能给老后的自己正常“发工资”,退休生活才能从容不迫。

三、早点准备养老金有什么好处?

举个例子,假设养老总共需要100万。30岁开始,分20年准备,每年要准备5万,一个月准备4200左右就好了,到50岁就完成。如果40岁才开始准备,要到60岁才能完成。

如果50岁准备呢?没有20年那么长的准备时间就该退休了,比如分10年,每年要准备10万,每月要准备将近8400。压力瞬间大了一半。

数据简单明了地告诉大家一个重点:养老年金越早准备越轻松,压力更小。

四、养老年金有什么优势?

什么是养老年金险?养老年金险就是,以养老为目的,投保人向保险公司一次性或分期缴纳保险费,被保人达到约定的年龄之后,保险公司定期给付被保人一定数额的保险金。

通常是退休之前缴纳保费,退休后领取养老年金,比如60岁起领,65岁起领等。

养老年金的优势:

1、安全:养老年金险是保险,养老年金以白纸黑字的形式写在合同里,有保单合同约束,确保安全。

2、与生命等长的现金流:大多养老年金险会用合同约定养老年金能“活多久领多久”

3、增值稳健:目前市面上养老年金险的现金价值能做到以接近3.5%终身复利增值,活得越久,增值越高,才能确保活多久领多久

五、养老年金险越年轻配置,压力越小

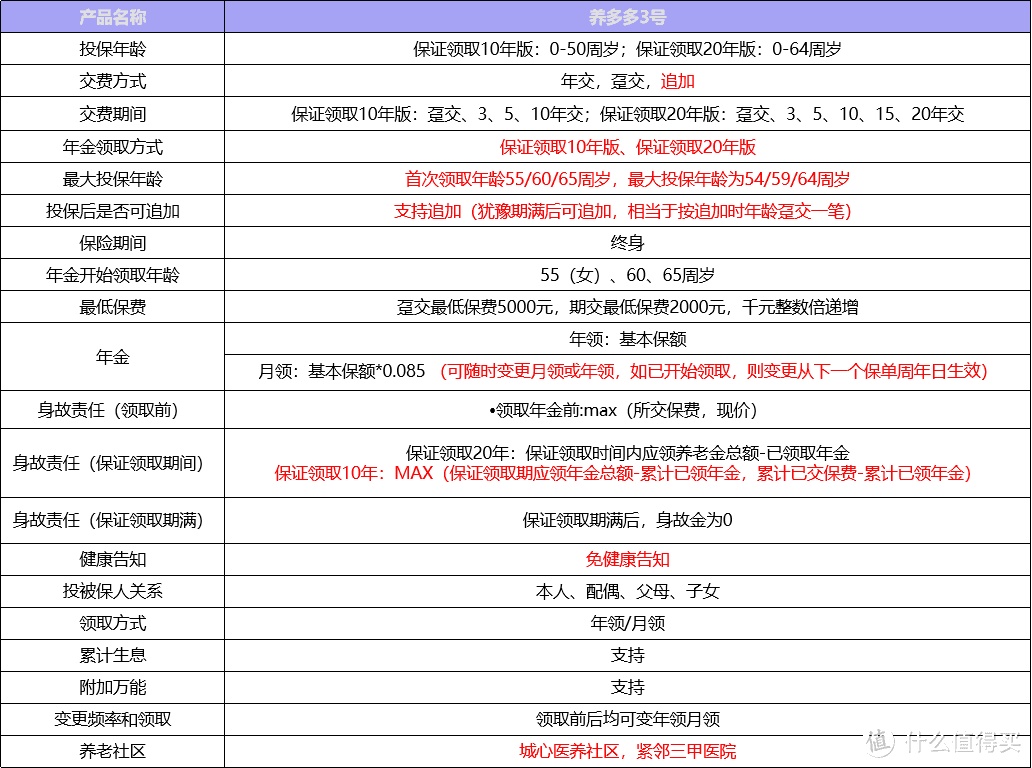

以一款优质养老年金险,大家保险养多多3号为例。大家养多多3号养老年金险具备了以上养老年金的优势:保单安全;养老年金保证终身领取;领取金额高;领得快,最快第二年可领;有保证领取10年版20年版可选,保证10年领取版利益更高更确定;还能对接城心养老社区,医养结合更安心。

都说养老金准备就像爬坡,越年轻准备,走得越轻松。我们用养多多3号养老年金险为例子。

1、不同年龄段投保,同样每年交3万,交10万,60岁起领养老年金,看看每年领取的情况有何区别:

■ 30岁女士投保,60岁起每年领4.38万,到90岁共领135.78万。

■ 40岁女士投保,60岁起每年领3.096万(比30岁投保每年少领1.284万),到90岁共领95.976万(比30岁投保少领39.8万)

■ 50岁女士投保,60岁起每年领2.148万(比30岁投保每年少领2.232万),到90岁共领66.588万(比30岁投保少领69万多)

以上可见,同样投入下,越年轻投保,可获得的养老年金更多,多很多!

2、不同年龄投保,交费10年,保证领取20年,60岁起每年同样领取3万左右,每年投入差别多少:

30岁女士投保,每年交费22000

40岁女士投保,需要每年交31000(比30岁投保每年多交9000)

50岁女士投保,需每年交44000(比30岁投保每年多交21000)

以上可见,领同样的养老年金,越年轻投保,所投入的金额更少!

养老年金保险能稳健增值、保证养老年金可以终身领取的一个重要因素就是时间。增值时间越久,利益越大。都说“年轻就是资本”,实际上,年轻人确实比年长者多的就是时间,时间免费又无价,要好好利用。

写在最后

总之,养老不能只靠社保,个人养老年金要提早准备,年轻人占着时间的优势,越早准备,投入得越少,压力也更小。人生不能重来,早规划早好。