151

30

深度分析游戏新规影响,中概股还能继续持有吗?

2023-12-25 09:48:09

1点赞

2收藏

0评论

先说结论,经过充分评估,我会继续保持10%左右仓位。

周末想了很久,心很累,我就那么点仓位,精力却都放它身上了,真是操碎了心。

说说原因吧。

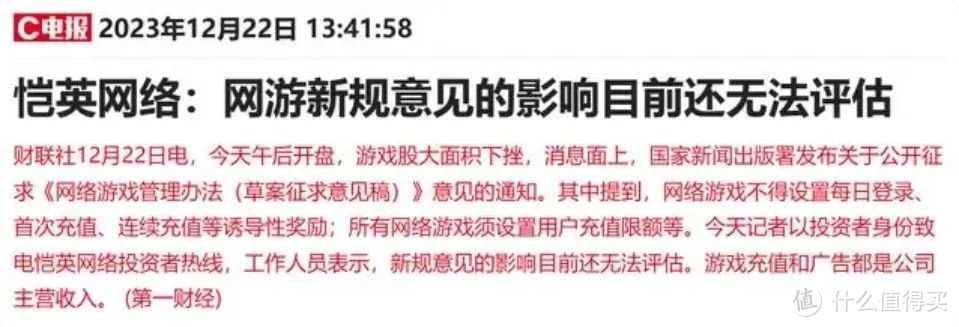

首先在意见稿推出的第二天,国新闻出版署就表示了愿意听取各方意见,进一步完善新规,意味着政策落地可能不会太“刚”。

目前我比较倾向于这个游戏新规后续部分会落地,但细节不会定的太狠。

虽然政策具体细节无法预估,很多游戏上市公司也表示一脸懵逼。

但我认真分析了一下,觉得这个跌幅确实有点过了。

周五当天,网易股价暴跌了25%,腾讯股价暴跌12%。

而网易的营收有77%来自于游戏,腾讯营收有30%左右。

换算下,这意味市场认为新规对游戏板块的收入打击,可能在30%左右。

我们以核心的一条新规,“设置充值限额”为例。

根据某知名游戏“崩坏”的早期公开数据,充值在5000元以内的人群贡献营收70%,5000元以上人群贡献营收30%。

也就是说如果限制充值5000元以内,那么会极大程度影响到这30%的部分。

限充5000元,个人觉得可能性极小,不利于促进消费,

至于关掉首充,限制诱导连续登录之类的,这部分就不太好评估了。

摩根士丹利研报中估计,预计新规对游戏行业营收影响在5%以内。

我觉得大摩比较乐观,但实际根据之前几轮政策打击的结果来说,确实大多对业绩的实际影响有限。

……..

那中概这次跌的反常么?我觉得也能理解。

仅从这次来看,政策的意识形态已不是局限于让未成年人不玩游戏这么简单。

前段时间中央经济会议中就提出:

在制定非经济政策时将对经济的影响作为核心评估因素之一。

如果决策人明知道会影响到二级市场,为什么不经过充分谨慎的决定再推出。

那么有没有可能,它本身就是已经考评了对市场的影响,而坚持要放出来的?

我觉得完全有可能,或许是监管锤游戏计划已久,现在市场平静了,找机会动手了。

即便现在因为舆论呼声把它压下去,后续大概率相关政策还是会出的。

因此我们不能指望政策这次放缓,以后就没了。

要坚持特色社会主义道路,那么未来“管理”依旧是常态。

……..

那如何应对呢?

这些年中概的下跌,给我最大的感受是,与其预测风险,不如管理风险。

其实这几年单看中概股,它们的营收并没有出现大幅的下滑,很多甚至实现了翻倍。

比如腾讯三年营收增长接近50%,阿里增长一倍,美团增长两倍。

只看基本面的话,持有中概股的投资人都是正确的,因为正常情况它的市值就该和纳指一样,股价大幅上涨。

可实际上,这些股票的很多暴跌了50%,甚至70%。

为什么同样的业绩,美股YYDS,中概股投资者却一地鸡毛?

原因就是刚说的政策不确定性。

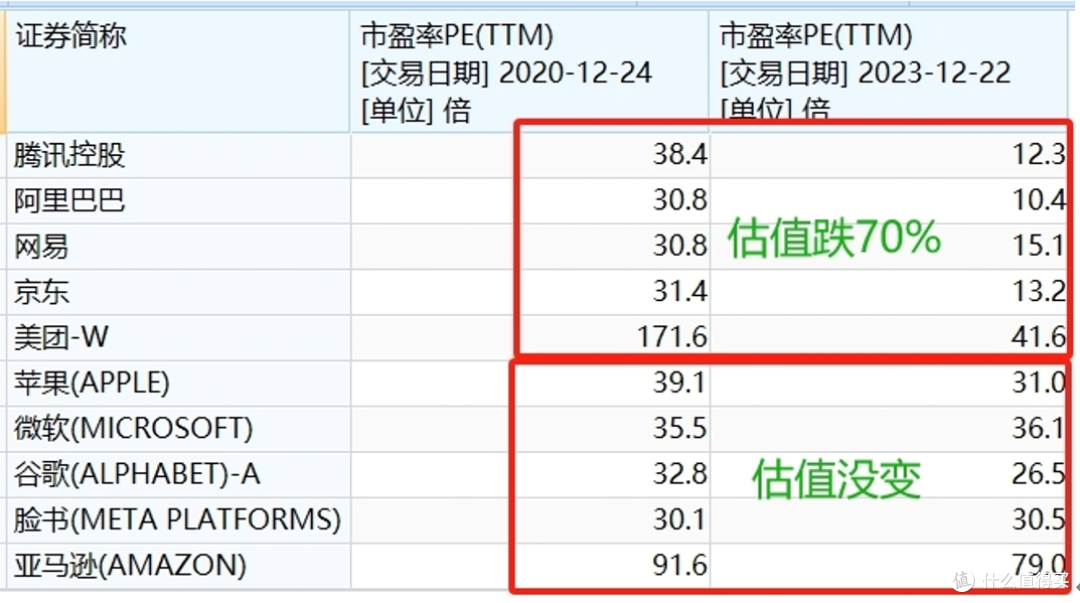

本来中概股可以享受和纳斯达克媲美的估值,结果因为这些事件,中概股估值打到了原先的1/3。

过去三十倍的估值中枢,现在甚至不如一些国内的夕阳垃圾票。

实际懂的都懂,互联网公司们,虽然被锤了几年,但业绩还是很坚挺的。

可问题在于,外资担心的是一纸文件把行业消灭。

赌不会发生的,那么坚信会赚很多,赌会发生的,担心自己财富一夜归零。

其实大家都没错,但本质都是在赌,赌铡刀落向。

...........

那么思来想去,为什么我还是打算给中概股10%的权重上,不去动它。

首先,宏观环境上来说,2024年美联储降息窗口,这点利于新兴资产,那么整个24 年对A股来说是有利的,其中也包括中概股。

其次中概股的估值目前来看,性价比依旧是很高的。

现在10倍出头PE可以买到头部的互联网资产股票,算是很诱人了,毕竟A股的市盈率中位数是24倍。

比内,在连续的铁拳之下,已经导致了国内新兴企业融资活动大幅度放缓。

可以说新兴互联网公司要创业成功,基本没有太大的出头可能性,大概率被收购。

而强如抖音,今年也退出了游戏业务,业务重心开始往海外转移。

比外,我们可以出海,但外资互联网企业基本很少来卷国内。

因此从未来十年的角度来看。

腾讯和网易,大概率依旧是国内游戏板块第一名;

拼多多、淘宝、京东的三大家,也会继续瓜分网购的市场。

外卖大概率还是饿了么和美团的天下。

位次,格局都不会发生太大的变化。

甚至AI板块,这块未来的潜在增量,也大概率是互联网头部来瓜分。

怎么说呢,互联网大概率强者恒强会持续...

其次,当前整个国内经济都在面临去杠杆的问题。

就算真下行,陷入中长期通缩,中概股这种一不带高杠杆,纯现金流,高毛利,业务又以奶头乐、社会民生为主的公司,也是抵御能力最强的一批。

ps:参考2008年前后,美股互联网企业受影响最小。

更何况,中概股本身也比大多A股估值更低。

如果按照现在10倍出头的估值,哪怕是稳住国内基本盘,吃吃经济斜率,顺带再加点海外业务扩展。

只赚业绩增长的钱,大概率也是可以跑赢大多数股票的。

...........

所以结论依旧清晰,头部的中概股们,公司都是好公司,生意模式也是好模式。

但缺点是这个优秀孩子不得喜爱,家长动不动就锤他几下。

甚至逼急了,搞不好个别就被废了...

因此中概股低估,无非就是市场因为政策不确定性给的大幅折价。

这种情况如果没有本质改变,而是动不动来一下,恐怕中概股估值未来难有大幅度修复的空间。

所以我还是一个策略,严格限制权重配比。

把国内互联网行业的配置比例,限制在一个能接受的风险范围里边,比如我现在是10%。

目前我美股配置比较多,丐帮虽也看好,但因为配置平衡,丐帮下跌,不会让我吃不下饭,睡不着觉。

就说到这,思考纯属个人YY,不具有参考意见~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”